作者:aiwatch,Crypto行业六年+,近两年同时深入AI赛道,常驻硅谷,专注GenAI产品分析与Crypto×AI交叉领域研究。

我在Crypto行业待了六七年,近两年同时深入AI赛道,常驻硅谷。因为同时在两个圈子里,一个很明显的体感是:硅谷主流圈子里,Crypto这个词越来越少被提起,但Crypto做的事越来越多地被用到。

我想从AI这边带一些信号回来,供Crypto从业者参考。

这种错位在YC身上表现得最明显。

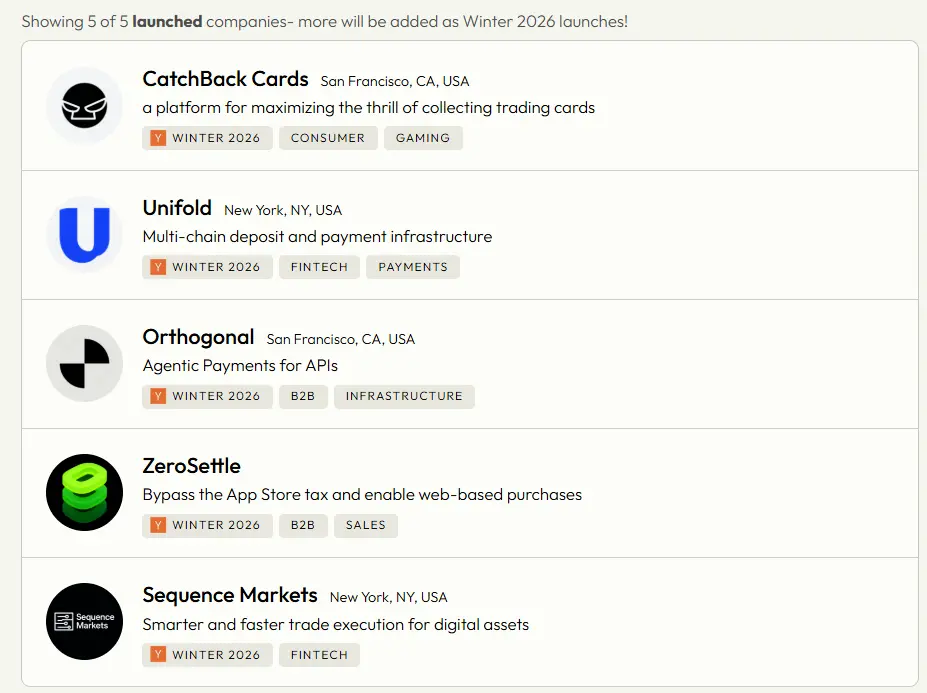

YC Winter 2026刚刚公布,149家公司里有5家和Crypto相关。这个数字不高,但如果你拉一下历史数据,会发现这5家背后藏着一个很清晰的故事。

一组数据

YC从2014年开始投Crypto项目,到现在一共投了177家。我把每个批次的数量拉出来,变化很直观:

2018-2019年,每批3-7家,稳步爬坡。2020年,每批5-7家,开始提速。2021年,直接跳到每批13-15家。2022年到了顶峰——Winter一个批次投了24家,Summer投了20家,一年投了44家Crypto公司。

然后就是断崖。

2023年还有每批10-13家,撑了一年。2024年开始崩——Winter 7家、Fall 4家、Summer直接掉到1家。一整个夏天,YC只投了1家Crypto公司。

2025年Winter短暂反弹到10家,但紧接着Spring和Summer又掉到每批只有2家。

到了2026年Winter,5家。

如果你是Crypto从业者,看到"从1回到5"可能会觉得是回暖信号。但如果你去看这5家到底在做什么,你会发现它们和2022年那24家几乎是两个物种。

2022年YC投的Crypto公司在做什么?DeFi协议、NFT基础设施、DAO工具、L2扩容、链游、社交代币。

2026年这5家在做什么?稳定币存款API、跨境新银行、交易执行引擎、AI Agent支付网关、注意力交易所。

没有一家在做链,没有一家在做协议,没有一家在做任何你能叫得出名字的传统"Crypto赛道"。

这不是回暖,这是换血。

三个确定性项目

先快速过三个相对好理解的。

Unifold,纽约团队,做Crypto存款的Stripe。一套API+SDK,让任何App用不到10行代码接入跨链、跨Token的链上存款。联合创始人Timothy Chung之前做过Streambird(钱包即服务,后来被MoonPay收购变成了MoonPay Wallets),在Polymarket和Instabase也待过。另一位创始人Hau Chu毕业于康奈尔科技学院(Cornell Tech)。这是一个典型的开发者工具生意——用户不需要知道底层是Crypto。

SpotPay,旧金山团队,基于稳定币的跨境新银行。CTO Thomas之前在Google,是Brex的第4号工程师。CEO Zsika也是Google出身,斯坦福MBA(Stanford MBA),在加勒比和拉美长大,亲身经历过跨境汇款有多痛苦。产品很直接:一个账户搞定海外收款、本地支付、全球消费(有实体卡)、储蓄生息。底层跑稳定币,但前端就是一个Fintech App,和Crypto没有任何视觉关系。

Sequence Markets,纽约,5人团队,做数字资产的智能交易执行。帮机构投资者跨交易所做智能路由,拿更好价格、更低滑点。完全非托管,不碰用户资产,只做技术层——典型的卖水模式。

这三家的共同点很明确:Crypto是管道,不是卖点。

两个值得多聊的项目

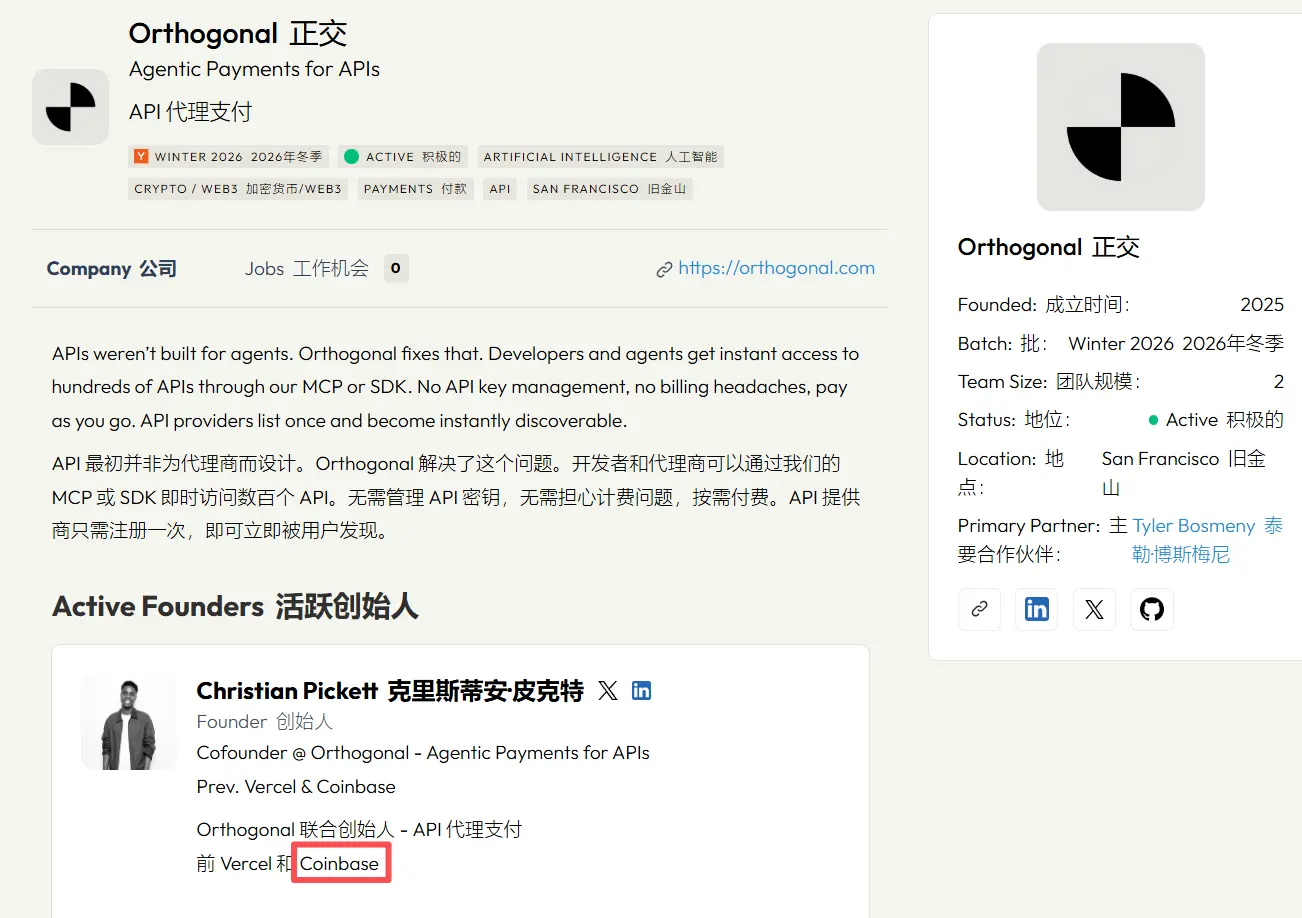

Orthogonal——AI Agent花钱的时候,会用Crypto

这个项目我觉得Crypto从业者应该认真看看。

创始人Christian Pickett之前在Coinbase做支付,还在Vercel待过。Bera Sogut在Google做过reCAPTCHA和Maps APIs,在Amazon Robotics也待过,两次ACM ICPC(国际大学生程序设计竞赛)世界总决赛选手。

他们要解决的问题是这样的:现在AI Agent越来越多,这些Agent需要调用各种付费API来完成任务。但Agent没有信用卡,没有银行账户,没法像人一样走注册-绑卡-付款的流程。目前的做法是开发者预先给Agent充值或绑自己的API key,Agent少的时候能凑合,但当成千上万个Agent需要自主调用数百个付费服务时,这套体系撑不住。

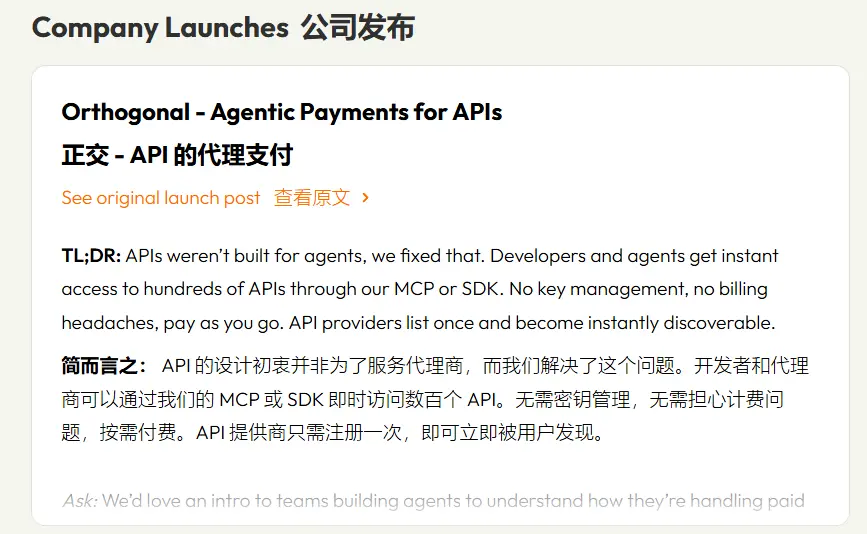

Orthogonal做了一个统一网关:Agent通过MCP或SDK接入,即时访问数百个付费API,按请求付费,不需要管理API key,不需要建立计费关系。API提供者上架一次,就能被所有Agent发现和调用。底层用Crypto做结算,支持x402协议——HTTP 402 Payment Required的链上实现。

为什么这件事和Crypto行业有关?因为机器对机器的实时微支付,恰好是传统金融体系做不好的事——信用卡有手续费门槛,银行转账有到账延迟,这些在人类交易中可以忍受的摩擦,在Agent每天调用几千几万次API的场景里就变成了硬伤。而Crypto的可编程性、即时结算、无许可性,天然适配这个场景。

值得注意的时间线:YC在2025年秋季的RFS(选题指南)中重点推了"Infrastructure for Multi-Agent Systems",半年后就投了Orthogonal。早期支持者里有Precip(W24)、Riveter(F24)、Andi(W22)、Fiber AI(S23)等一批做Agent产品的YC校友公司,说明这个需求不是理论推演,是真实存在的。

这里有个有意思的交叉点:橘子最近那篇刷屏的文章里说"Agent才是软件的新主人",SaaS要从2B、2C变成2A(to Agent)。如果这个判断成立,那Agent之间的支付就是一个必须被解决的基础设施问题——而Orthogonal押注的是Crypto来解决它。

Forum——把"注意力"变成可交易资产

这个项目的想象力最大,风险也最大。

创始人Owen Botkin之前在Balyasny(全球顶级对冲基金之一)做多空股票交易。Joseph Thomas做过NASA(美国国家航空航天局)和DreamwaveAI的工程师。YC给这个项目配的Partner是Jared Friedman——这位是YC的核心合伙人之一。

Forum要做的是"第一个受监管的注意力交易所"。具体来说:从搜索引擎、社交媒体、流媒体平台的数据中构建指数,量化某个话题、品牌、文化现象"被关注的程度",然后让用户做多或做空这个关注度的变化。

举个例子:如果你判断某个品牌即将因为PR危机失去公众注意力,你可以做空它的注意力指数。如果你判断某个文化现象正在快速升温,你可以做多。

他们的核心论点是:注意力是数字时代商业成功的首要驱动力,广告、流量、用户增长,归根到底都是注意力的变现。但注意力本身从来没有被直接定价和交易过。

这个项目目前的标签里没有写Crypto/Web3,但"regulated exchange"加上"创造新资产类别"这个形态,大概率会涉及token化。2026年春季YC的RFS里首次出现了"new financial primitives"(新金融基元)的说法,Forum正好踩在这个方向上。

对Crypto行业来说,Forum代表的方向比稳定币支付远得多——如果token化的对象不再是JPEG、不再是房地产份额,而是"注意力"这种此前无法量化的东西,那这是一个完全不同的故事。当然,能不能跑通还太早说。

RFS的变化

除了看YC投了什么,还值得看YC公开说它想投什么。

YC每个季度会发布RFS(Request for Startups),相当于官方选题指南。我把最近三期的Crypto相关内容梳理了一下:

2025年夏季:14个方向,Crypto一个字没提。连"AI for Personal Finance"这条讨论投资和税务优化的都完全没提Crypto。YC的注意力被AI占满了。

2025年秋季:还是没有Crypto专条,但两个方向埋了伏笔——"AI-Native Hedge Funds"(数字资产市场24/7、数据开放,天然适合AI量化),以及"Infrastructure for Multi-Agent Systems"(这正是Orthogonal后来切入的场景)。

2026年春季:变化来了。Daivik Goel专门写了一条"Stablecoin Financial Services",直接点名GENIUS Act和CLARITY Act这两个美国稳定币法案,说稳定币正处于DeFi和TradFi之间的监管中间地带。原话是:"The regulatory window is open. The rails are being laid."(监管窗口已经打开,轨道正在铺设。)

同期RFS的整体介绍里还首次出现了"new financial primitives"(新金融基元)的说法,和AI-native workflows、现代化工业系统并列。

这是YC近两年来第一次在RFS中为Crypto相关方向单独开题。措辞也很具体——不是说"区块链"或"Web3",而是精确到"stablecoin financial services",并给出了具体方向:yield-bearing accounts、tokenized real-world assets、跨境支付基础设施。

我怎么看

作为一个同时在Crypto和AI两个赛道的人,我觉得这组数据对我们Crypto从业者其实是个好消息——只是好消息的方式可能和很多人预期的不一样。

YC没有放弃Crypto,但YC重新定义了什么样的Crypto公司值得投。

用一句话概括就是:YC不再投Crypto,YC在投用Crypto的公司。

区别在哪?前者的价值主张是"我在建设Crypto生态",后者的价值主张是"我在解决一个真实问题,而Crypto恰好是最合适的工具"。

前者的用户需要理解什么是钱包、Gas费、链上交互。后者的用户根本不知道自己在用Crypto——SpotPay的用户以为自己在用一个银行App,Unifold的客户以为自己在接入一个支付SDK,Orthogonal的Agent甚至没有"以为"这个概念。

这对我们意味着什么?

首先是好消息:稳定币支付赛道已经从圈内共识变成硅谷主流共识。YC在RFS里单独开题,GENIUS Act和CLARITY Act推进,Stripe收购Bridge——这些信号叠在一起,说明稳定币的合规路径正在打通。对于一直在这个赛道深耕的团队来说,融资环境和市场认知都在改善。

其次是新机会:Agent支付是一个从AI行业内部长出来的需求,Crypto从业者有天然优势去接住它。机器对机器的实时微支付,可编程货币,无许可结算——这些我们讲了好几年的东西,在Agent经济里突然有了最具体的应用场景。这不是我们去找场景,是场景自己找上了门。

当然也有需要正视的现实:竞争对手的profile变了。SpotPay的CTO是Brex的第4号工程师,Orthogonal的创始人来自Coinbase和Google——这些人不是Crypto native,但他们带着传统科技公司的工程能力和产品方法论进来了。我们Crypto行业的人要和他们竞争,光靠对链的理解不够,还需要补上产品体验和工程化的课。

另外,L1/L2、DeFi协议、NFT、DAO工具这些方向——不是说没有价值,但在硅谷主流加速器和VC的视野里,确实已经不在优先级上了。这不等于这些方向完蛋了,但如果你在做这些方向,融资策略和叙事方式可能需要调整。

最后,"24→1→5"这条数据线,我觉得最准确的解读不是"Crypto在复苏",也不是"Crypto在衰落",而是:Crypto正在被重新定义。

YC花了两年时间想清楚了一件事——Crypto最大的价值可能不是成为一个独立的行业,而是成为其他行业的基础设施。这个判断对不对,还需要时间验证。但作为同时在两个赛道的人,我觉得这里面有大量属于Crypto从业者的机会——前提是我们愿意换一个角度看自己。

Crypto不需要消失,但Crypto最好的产品,用户可能感觉不到Crypto的存在。

这不是妥协,这可能是最大的胜利。

你可以不同意这个判断,但这就是目前硅谷最有影响力的创业加速器,用真金白银表达的立场。

数据来源:YC Directory(Crypto/Web3标签,All batches共177家)、YC Winter 2026 Launch List(149家公司)、YC Request for Startups(Summer 2025 / Fall 2025 / Spring 2026三期)。5个Crypto相关项目的详细信息来自YC官网及各公司公开资料。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。