撰文:cryptoslate

编译:区块链骑士

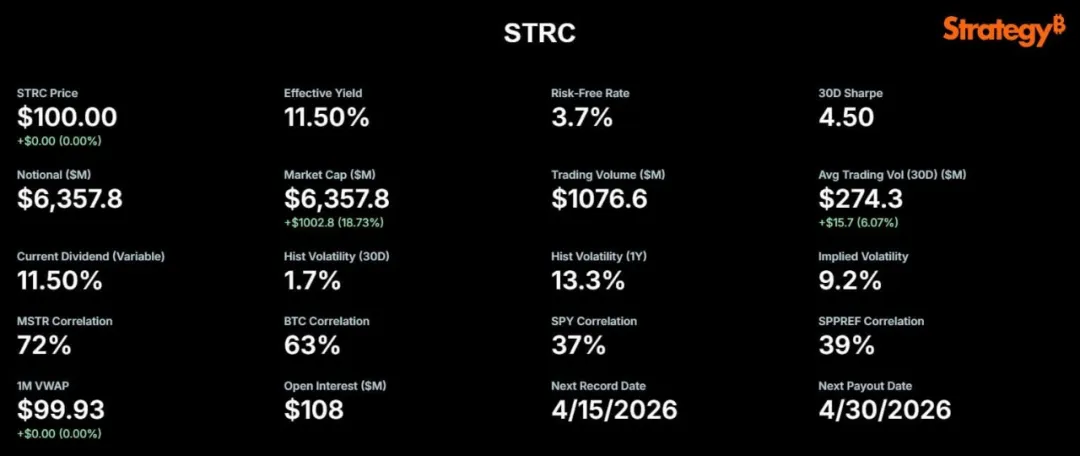

Strategy 公司的永久优先股 STRC,在本周该公司的比特币战略中发挥了关键作用,其日交易量超过 11 亿美元。

在一篇 X 版文章中,Strategy 宣布 4 月 13 日为 STRC 的股权登记日。

Michael Saylor 也指出,在 11.56 亿美元的流动性流入市场后,该证券收盘价与面值持平,波动幅度仅为「一美分」。

在 Strategy 透露其在 4 月 6 日至 4 月 12 日期间以约 10 亿美元的价格购买了 13,927 个比特币之后,交易量激增。

通过此次购买,该公司目前持有 780,897 枚比特币,总购买价格为 590.2 亿美元,平均每枚比特币价格为 75,577 美元。

该公司表示,此次收购完全通过按市价出售 1002 万股 STRC 股票筹集资金,净收益约为 10 亿美元。

与此同时,STRC 创纪录的交易活动与每周完全通过该优先计划资助的比特币购买活动相结合,标志着该公司的重点发生了重大转变。

对于股权投资者而言,这种转变可能会显著改变潜在收益与风险的平衡。

由于优先股发行量减少,优先股的增多可能会降低普通股股东的短期股权稀释。

然而,优先股在资本结构中赋予优先权高于普通股股东的固定权益,这意味着优先股股东有权在普通股股东获得任何股息之前优先获得股息。

换句话说,优先股股东享有优先支付权,因此,只有在公司履行这些义务后仍有剩余利润的情况下,普通股股东才能受益。

如果比特币表现良好,这种方法可能会提高回报,但它也增加了对持续市场准入和严格股息管理的依赖。

虽然这种转变可能提升短期购买力并减少股权稀释,但从长远来看,它也会增加普通股股东的财务杠杆和执行风险。

STRC 优先股如何引领 BTC 购买策略

STRC 于 2025 年 7 月推出,其运营方式与 Strategy 的 MSTR 普通股截然不同。

该优先股的年化股息率为浮动利率,截至 4 月份为 11.50%。其浮动利率结构旨在激励股票在其 100 美元面值附近进行强劲交易。

这种稳定的价格锚定机制使 Strategy 能够高效地利用其 ATM 发行计划。

以一致的价格发行新的 STRC 股份,使公司能够快速筹集资金并将其转换为比特币,从而最大限度地减少通常在大规模二级市场发行中出现的摩擦和折扣。

市场观察人士指出,STRC 的目标是为投资者提供两位数的回报和最小的价格波动,将高收益收入与资本稳定性相结合。

Strategy 公司执行主席迈克尔·塞勒基本上是这么说的:「STRC 提供类似货币市场的稳定性,以及市场领先的风险调整后收益。」

据 STRC.live 网站报道,自成立以来,STRC 已为近 7 万枚比特币的收购提供了资金。4 月 13 日最近 10 亿美元的交易额可能足以购买超过 6000 枚额外的比特币。

不出所料,STRC 的市值也随着这项公用事业的蓬勃发展而飙升,从 2 月份的 34 亿美元几乎翻了一番,达到如今的 63.6 亿美元。

STRC 仍有价值 216 亿美元的股票可供未来发行,这意味着比特币的进一步积累空间依然巨大。

储备金、再融资和优先股的风险

尽管市场情绪乐观,但一些分析师对该模式的可持续性表示担忧,并引用了 Strategy 自身的财务披露信息。

由于 Strategy 公司的软件业务产生的经营现金流不足以履行其财务义务,该公司 于 2 月初设立了 22.5 亿美元的储备金。

该储备金作为财务安全网,旨在支付近 2.5 年的优先股股息和未偿债务利息。

这笔储备金是必要的,因为在没有足够的常规业务收入的情况下,公司需要依靠这笔预留现金来支付固定款项。

如果这笔储备金在 Strategy 公司产生足够的新收入,或找到其他融资来源之前耗尽,公司可能面临出售资产或增发股票的压力,这将使优先股股东和普通股股东都面临风险。

批评人士认为,依赖持续市场准入的结构可能看起来很稳定,直到融资条件发生变化。

独立比特币分析师德林·奥莱尼克 (Derin Olenik) 最近 发表了一篇对该公司债务状况的批判性分析,警告称目前的 ATM 增长率是不可持续的。

根据奥莱尼克的计算,STRC 债务正在以惊人的速度增长,名义价值以每月约 30% 的复合增长率增长。

照此速度,该公司债务每三个月可能翻一番以上,一年内可能增加十倍,这将极大地加剧现金流和储备的压力。

如果这种趋势持续下去,奥莱尼克估计,Strategy 将在短短九到十个月内耗尽其 22.5 亿美元的储备金,而不是预计的两年半。

他警告说,为了在不出售比特币的情况下弥补这样的亏损,Strategy 将需要大幅稀释其普通股股东的权益。

即使 MSTR 恢复到之前的历史最高水平,奥列尼克计算出,该公司仍需要发行超过 10 亿股新股来支付优先股股息,这将使现有普通股稀释近 400%。

考虑到这一点,他得出结论:「如果 ATM 机停止发行,比特币的积累也会停止。如果继续发行,无论股价如何,数学计算都表明股权将被过度稀释。普通股东的角度来看,STRC 不应被视为数字信贷,而应被视为数字自杀式袭击。」

STRC 是添加比特币的简便方式

然而,战略支持者对奥列尼克提出的严峻形势提出异议。

据他们称,Strategy 已成功吸引了一批独特的投资者,他们是以收益为导向的买家,愿意接受 STRC 的固定索偿权和有限的上涨空间。

通过将这些保守型投资者的资金投入预期长期波动性和上涨空间较大的资产,该策略为普通股股东维持了比特币敞口。

优先投资者将获得一种以收益为导向的工具,该工具目前的交易方式更类似于短期信贷,而非加密货币替代品。

实际上,「短期信贷」指的是期限相对较短(通常少于五年)的债务证券或金融工具。

这些投资通常被认为风险较低,因为它们的价值对利率变化不太敏感,并且预期能更快地返还本金。

对于 STRC 而言,这意味着其交易行为更加稳定和可预测,类似于短期公司债券,而不是像加密货币那样经历典型的价格波动。

值得注意的是,Strategy 本身一直将 STRC 称为其旗舰「数字信用」工具。

比特币分析师亚当·利文斯顿表示:「STRC 是一台将资本市场准入转化为长期比特币敞口的机器,而如果比特币持续复利增长,固定索偿权相对于资产而言就会越来越小。」

支持者认为,只要比特币升值速度超过支付优先股股息的现金成本,该模式就是有效的。

在这种情况下,每次成功发行 STRC 都会将资本市场需求转化为额外的比特币持有量,而随着比特币随着时间的推移而升值,固定优先索偿权相对于资产基础会变得越来越小。

赛勒还安抚了焦虑不安的投资者,他说:「我们的比特币盈亏平衡会计收益率约为 2.05%。如果比特币的增长速度超过这个水平,我们就能在不发行新的 MSTR 股票的情况下无限期地支付股息。」

MSTR 普通股股东仍然是主要受众

对于 MSTR 持有者而言,真正的问题是,随着时间的推移,这种融资模式是否仍然能够增加普通股的价值。

短期来看,形势乐观。STRC 的交易量创下历史新高,股价保持平价,Strategy 利用这一市场渠道在一周内购入了价值 10 亿美元的比特币。

这一结果支持了管理层的观点,即 STRC 可以作为一个可靠的、可重复的融资渠道,而不是一次性融资工具。

从长远来看,情况本质上要复杂得多。每次成功筹集 STRC 资金,都会在普通股之前增加一层固定权益索偿权。

该策略自身的风险披露承认,未来优先股的发行可能会稀释现有股东的权益,而融资条件的不利变化可能会使维持必要的股息储备变得更加困难。

股权稀释是指发行新股时现有股东持股比例的降低,从而减少每位股东对公司资产和利润的索取权。

融资条件至关重要,因为如果公司无法获得低成本或稳定的资金,就可能难以筹集足够的资金来支付股息或维持其财务结构,从而增加优先股股东和普通股股东的整体风险。

总而言之,STRC 既展现了其优势,也暴露出其风险。它如预期般运作,吸引了大量流动性,并维持在接近面值的价格水平。

然而,这也造成了紧张局势,因为每一轮发行都将更广泛的战略论点与公司保持市场准入、维持股息支持以及保持比特币足够有价值以证明围绕它构建的金融体系的合理性的能力更紧密地联系在一起。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。