作者:克洛德,深潮 TechFlow

深潮导读:发达国家长端债券正在集体失守,市场重新定价的不再是某一国的财政意外,而是高债务、高赤字与更高利率长期并存的现实。当债务增长持续快于经济增长、能源冲击重燃通胀、央行降息空间被压缩,过去十多年支撑发达国家融资的“低利率滚动模式”正在出现裂缝。

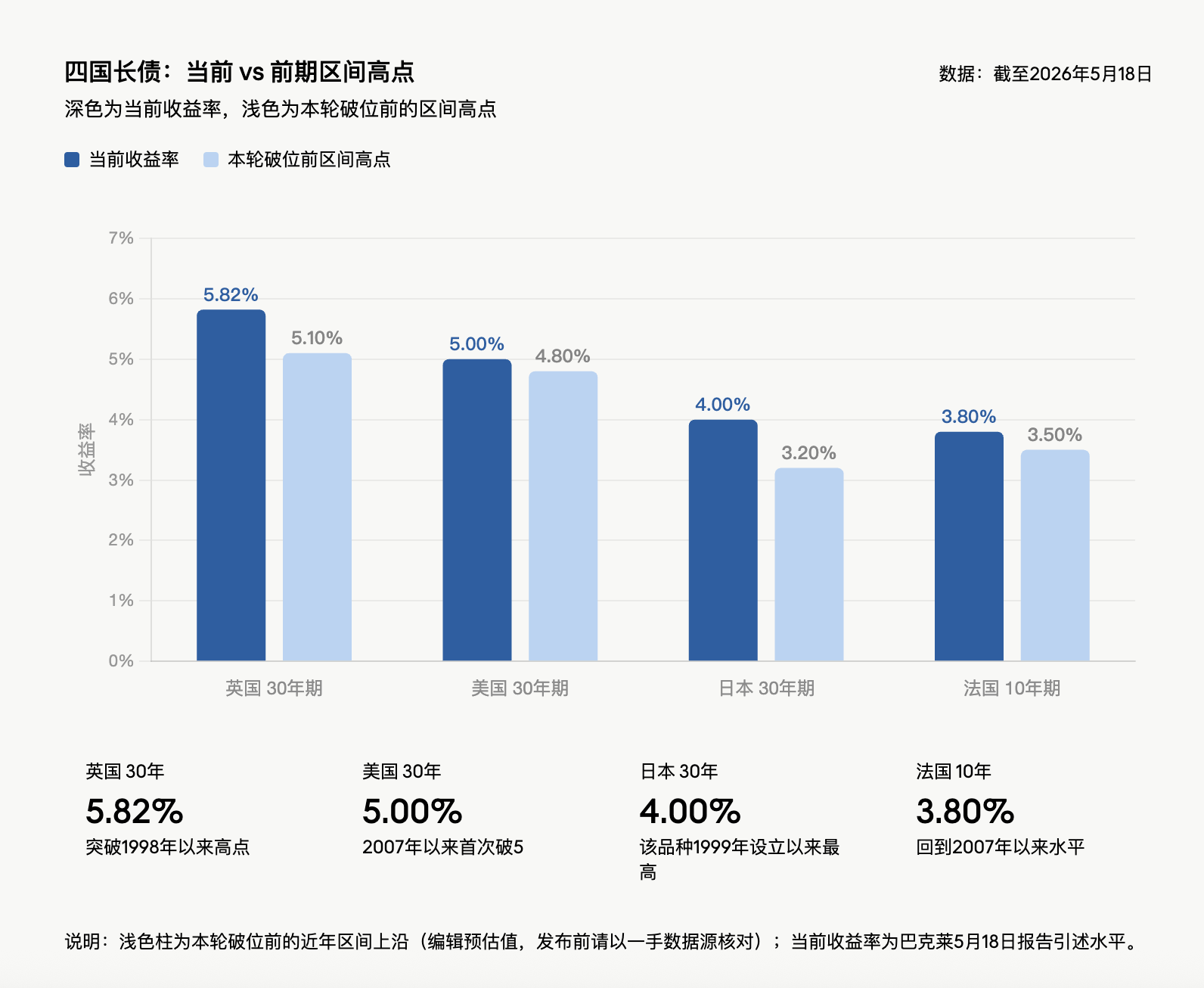

过去一周,英国 30 年期国债收益率升至 5.82%,为 1998 年以来最高;日本 30 年期国债收益率触及 4%,创该品种 1999 年设立以来最高;美国 30 年期国债收益率自 2007 年以来首次升破 5%;法国 10 年期国债收益率站上 3.8%,同样回到 2007 年以来高位。这场抛售已对全球股市形成拖累,G7 财长本周会议将专门讨论此轮债券抛售。

据巴克莱固定收益、外汇与大宗商品研究部 Ajay Rajadhyaksha 在5月 18 日报告中写道:「长期债券不只是上周遭到抛售,它们在各地都突破了区间。」其核心判断是,债务增长快于经济增长,通胀路径变差,政治上又缺少财政改革意愿,即便长债已经下跌,也没有足够理由去延长久期。

摩根大通资产管理公司投资组合经理 Priya Misra 发出类似警告:「长端利率在全球范围内同步上升,往往会相互强化,而美联储加息的预期也正在进入市场叙事。」

多国债市同步破位,“财政庞氏骗局”集体显形

单一国家债市下跌通常可以归因于本国通胀、财政、政治或央行沟通,但这次英国、日本、美国和法国几乎同时破位,说明市场交易的已不只是本地风险。

共同点很清晰,主要发达经济体债务率普遍处在 GDP 的100%以上,财政赤字又没有被名义增长覆盖。美国赤字约 2 万亿美元,相当于 GDP 的6.5%,名义增长约 4.5%至 5%;法国截至 2026年 3 月季度的名义 GDP 同比增长 2.2%,赤字约 5%;英国赤字超过 4%。

这正是“财政庞氏骗局”指向的核心矛盾,政府不断依赖新增债务和滚动融资维持支出,但债务扩张速度超过经济增速,利息成本又重新变贵。只要这一组合不改变,长期债券就需要更高收益率来吸引买家。

新增支出还在加压。北约去年在海牙同意到 2035 年把国防支出目标提高到 GDP 的5%;欧洲国防支出去年已按百分比计算实现两位数增长,并可能延续十年;美国政府向国会申请下一财年 1.5 万亿美元国防拨款。这些支出没有对应的削减来抵消。

霍尔木兹海峡封锁,油价冲击点燃通胀

债务和赤字本已脆弱,能源价格冲击又进一步收紧政策空间。霍尔木兹海峡的封锁是此轮债市动荡的直接触发器,这条全球最重要的石油运输通道受阻,持续推高油价,并将通胀预期重新点燃。

巴克莱的基本假设是,2026 年布伦特原油均价将达到 100 美元,较 2025 年均价上涨 50%。这会直接恶化通胀前景,压缩央行降息空间,甚至可能迫使央行加息。更高利率意味着既有债务利息支出继续抬升,而利息支出抬升又让赤字更难下降。这而更像一个财政棘轮,每向前转一格,政府腾挪空间就少一点,债券投资者要求的补偿就更高。

摩根大通董事总经理 Priya Misra 直言:「除非海峡重新开放,否则利率区间已整体上移。」

从短端数据看,美国 2 年期收益率一度升至 4.09%,为 2025年 2 月以来最高;10 年期收益率报 4.58%,为近一年高位;整体美国国债今年迄今已录得负回报,而 2 月底时年内涨幅一度接近 2%。

通胀叙事主导市场,期限溢价被重新定价

Federated Hermes 固定收益策略师兼投资组合经理 Karen Manna 的判断是:「我们正在看到一个真正在应对新一轮通胀的世界。」

WisdomTree 投资策略主管 Kevin Flanagan 预计,下一份消费者价格指数报告可能显示年通胀率达到 4%,将是 2023 年以来最高水平。他直接点出市场逻辑:「通胀叙事正在主导市场,债券市场要求持有新发国债需要更高的溢价补偿。」

上周的国债拍卖印证了这一定价:30 年期拍卖利率高达 5%,为 2007 年以来首次,但需求表现平淡;3 年期和 10 年期拍卖的投资者需求同样不温不火。即便长债收益率已经升至年内高位,本身也不是买入久期的充分理由。

美联储路径彻底反转,押注从两次降息变为 3 月加息

通胀风暴正在重塑美联储政策路径预期。即将上任的美联储主席 Kevin Warsh 面临的环境,已经远不是市场年初描绘的“宽松通道”。

交易员目前将明年 3 月加息视为大概率事件,到 12 月加息的概率约为四分之三;而今年 2 月底时,市场还预期 2026 年将有两次降息。美国国债收益率较 2 月底水平已整体高出约 50 个基点或以上。

官员表态进一步加固鹰派定价。芝加哥联储主席 Austan Goolsbee 上周表示,普遍的价格压力甚至可能预示经济过热;美联储理事 Michael Barr 则称通胀是经济面临的“压倒性”风险。本周三美联储 4 月会议纪要将公布,市场将密切关注持异议票委员在官员中获得了多大支持。

最新一期摩根大通美国国债投资者调查显示,国债空头头寸已升至 13 周以来最高水平,市场对债市进一步下跌的押注明显升温。

日本低利率体系正在被重新定价

日本 30 年期国债收益率触及 4%,放在美国或英国并不极端,但对日本市场意义不同。过去 20 年,日本长期利率接近零,养老金、保险公司和地方银行的资产负债结构都是围绕这一环境搭建的。

日本央行政策利率目前为 0.75%。4 月议息时,9 名委员中有 3 名反对现有立场;市场定价显示 6 月加息概率为 77%。即便日本央行把利率提高到 1%,实际利率仍会明显为负。

日本长端收益率上行可以被解释为货币政策正常化:通缩结束、实际工资增长、经济回到更正常状态。但问题在于,一个债务规模超过 GDP 两倍的经济体,利率正常化未必温和。4%的 30 年期日债不只是收益率数字变化,而是整个低利率金融系统要重新定价。

英国、法国:政治结构让削赤变得几乎不可能

英国工党政府在 650 席议会中拥有超过 150 席工作多数,理论上具备财政调整能力。但去年夏天,仅涉及冬季燃料补贴的 14 亿英镑节省,就引发工党议会党团反弹。

政治压力还在加大。97 名工党议员要求首相辞职或给出离任时间表;主要挑战者 Andy Burnham 曾主张财政政策不应屈从于债券市场,之后又澄清不会完全忽视投资者。英国过去四年换了四任首相、五任财政大臣。债券市场定价显示,到年底英国央行还有超过 60 个基点的加息空间,尽管行长 Bailey 可能更愿意观望。

法国的问题没有英国国债那么抢眼,但财政结构同样棘手。法国不到三年换了五任总理。现政府为推动一份目标赤字率为 GDP 5%的预算,已挺过两次不信任投票。2023 年把退休年龄提高到 64 岁的改革正在受到攻击,而 64 岁仍低于多数西方经济体。法国赤字已经明显高于名义 GDP 增速,选民会强烈惩罚紧缩尝试,宪法安排也让议会更容易阻止削减开支。所有人都知道赤字必须下降,但没人愿意承担让它下降的政治代价。

美国买家结构变了:外国央行转向黄金,私人投资者要价更高

美国 30 年期国债收益率升破 5%是 2007 年以来首次。直接原因是通胀上行、财政扩张、赤字高企,但这并不新鲜,更深层的变化是边际买家在变。

美国联邦赤字约 2 万亿美元。国会预算办公室预计,公众持有的联邦债务占 GDP 比例将从当前超过 100%升至 2036 年的 120%。但这套预测可能仍偏乐观。关键变量之一是关税收入:美国有效关税率已从 12%的高点降至 7%至 8%,低于国会预算办公室假设的 15%。即使最终升至 10%,未来十年关税收入也只有其假设中约 3 万亿美元减赤规模的 60%。国防开支和利息成本假设也可能偏低。

美元储备货币地位仍是美国的结构性优势,使其能以同类债务国家难以获得的利率融资。但这并不意味着 6.5%的赤字率可持续。外国央行过去是久期资产的稳定买方,但在西方冻结俄罗斯外汇储备后,央行配置转向黄金。去年,黄金在央行储备中的占比已超过美国国债。日本作为美债最大持有国,本土市场利率也更有吸引力。美联储仍处于缩表状态。接盘长债的,是对价格更敏感、要求更高期限溢价的私人投资者。

美联储不是长债的“保险丝”

债务管理机构过去几年已相对减少长期债券发行,未来还可能继续调整发行结构,但这只能缓和供给压力,不能改变财政和通胀方向。

市场有人讨论,美联储是否会被迫重启大规模资产购买以防止长端利率继续上行。但 Warsh 此前对美联储资产负债表的表述是,「臃肿的资产负债表可以大幅缩减」,这并不是准备推出美版收益率曲线控制的口径。

面对持续抛售,部分投资者选择按兵不动。WisdomTree 分析师 Kevin Flanagan 表示,目前坚持持有浮动利率票据,并维持较低的利率敞口,「宁可晚买,也不要买早了。」他认为 10 年期收益率 4.5%的水平「更多是心理关口」,若中东局势再度升级推高油价,收益率可能重新测试去年高点 4.62%。Haverford Trust 投资策略主管 Hank Smith 则持更为审慎的态度,他表示,消费者和生产者价格的上涨究竟是暂时性的,「还是会延续到 2027 年」,目前仍是悬而未决的问题。

驱动抛售的力量有财政恶化、国防开支增加、通胀粘性、央行受限,这些都不会在一两周内消失。除非经济数据明显转弱,或者财政路径出现可信变化,否则发达国家长债仍在交易同一个问题:高债务时代的低利率融资模式,正在被市场重新定价。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。