作者:Decentralisedco

编译:白话区块链

所有这些平台的共同点是,它们都是资本密集型业务。

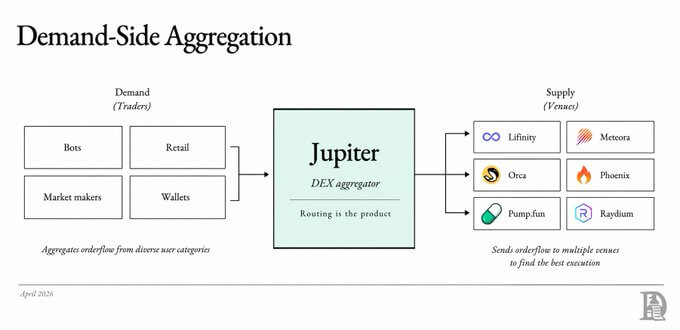

与那些可以在周六下午用几行代码构建的产品不同,它们需要协调有耐心的资本,这些资本愿意接受这些平台的风险。在某些情况下,复杂的供应方网络帮助这些协议构建了护城河。Jupiter 的集成网络很难在一夜之间被复制。

因为区块链主要是移动资金和验证交易是否遵循开发者创建的规则集的工具——只有当它们能够参与资本密集型操作时,它们才有价值。永续合约交易平台能够每天多次将大量资金投入生产性用途。借代平台则从产生的大量收益中抽取一小部分。

例如,Aave 在过去一年产生的约 9.2 亿美元 收益中赚取了约 1.23 亿美元。但此类聚合器只有在能够拥有三个关键要素时才能占据主导地位:供应方(流动性)、需求方(用户)和分销渠道。

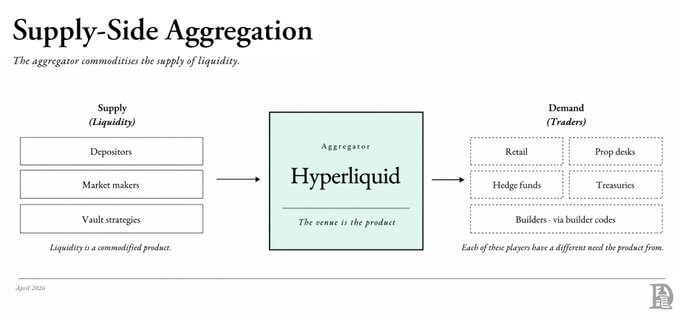

在这方面,Hyperliquid 是一个独特的案例。它已经支付了近 1 亿美元 的构建者代码费用,但绝大部分收入来自其自身的原生前端。它能够同时留住其最优质的用户,并扩大新用户与协议交互的覆盖面。

但这背后的逻辑是什么?

一种理论认为,分销渠道是 Web3 中的通行费。大型协议倾向于拥有并留住其最优质的用户。当你注意到去中心化交易平台产生的收入与路由订单的链上聚合器相比时,你就会意识到这一点。

综合来看,构建者代码仅占 Hyperliquid 产生的 11 亿美元 总收入的大约 6%。MetaMask 在以太坊上的紧密集成为其去年带来了 1.84 亿美元 的 Swap 费用。Phantom 创造了近 1.8 亿美元,但考虑到这是一个庞大的规模经济生态系统中的一小部分。面向分销的零售产品只有构建在同时拥有流动性和经济活动的单一协议之上,才能驱动价值流向它们。

垂直整合的聚合器能够吸引并留住用户,是因为它们拥有深度的可用流动性。 从这个角度来看——加密领域的资本不再是一种商品化产品。它是最必要的组成部分。资本的垂直整合为参与者提供了更多留在生态系统内的理由。在这样的系统中,资本能够产生流动性,因为它可以被投入生产性用途。

资本本身不是护城河。它是你建立的垂直整合的结果。垂直整合才是护城河,资本只是副产品。

拥有庞大的 TVL(锁仓总值) 并不能保证成功。在一个经济体中,闲置或利用率低的资本在遭遇黑客攻击时可能成为一种负担。这就是为什么你会看到协议试图根据它们能够从利基用例中产生的经济产出来进行区分。@USDai_Official,这家负责 $chip 的公司,本季度已发放了近 1 亿美元 的贷款,并且有 15 亿美元 的储备项目正在推进,预计年内将为其风险较高的档位产生接近 16% APY 的收益。

@maplefinance 上风险最高的资金池产生约 15-20% 的 APY,与当前 Aave 上 USDC 资金池约 12.6% 的 APY 相当或更高。它聚合了可以使用协议流动性来创造经济产出的借款人。

自然地,Hyperliquid 是供应方聚合器的最佳实例,它能够将资本用于有意义的用途。去年,Hyperliquid 实现了约 9.42 亿美元 的收入,平均 TVL 约为 35 亿美元。根据一些粗略的计算,协议中每存入 1 美元,每年周转约 285 次,每 1 美元 TVL 产生约 0.30 美元的费用。相比之下,Aave 在其借代市场上每 1 美元 TVL 产生的费用约为 0.05 美元。是的——我是在比较 Hyperliquid(一个交易平台协议)和 Aave(一个借代途径)之间的 TVL 收益率。但是在一个消费者偏好未预先确定、投资者忠诚度不深的市场中,资本将流向能产生最佳结果的地方。考虑到黑客攻击的风险,投资者会要求为所涉及的风险提供溢价。

目前来看,永续合约交易平台是唯一能够利用闲置资本并在链上反复使用以产生费用的地方。加密领域的垂直整合

协议已慢慢开始执行相同的逻辑。

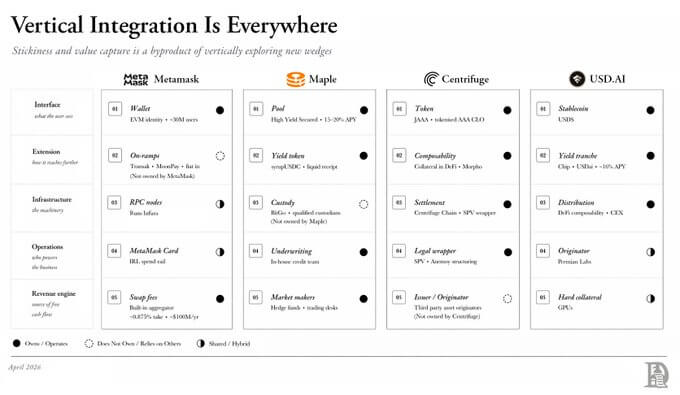

在 Web3 中,如果缺乏使其更易于使用的垂直整合,资本提供者可以被视为商品。除非生态系统被整合到用户体验在其他任何地方都不存在,否则用户不会有忠诚度。对于 Maple 来说,这样的整合涉及多年与对冲基金和做市商合作的经验。对于 @centrifuge,其整合涉及从 @grovedotfinance 接收近 10 亿美元,用于其来自 Janus Henderson 的 JAAA 债券发行。它们不是捕捉经济体中松散的、抽象的部分,而是垂直整合以向最终用户提供更好的产品。通过这样做,它们创造了难以在一夜之间复制的护城河。

Maple 多年的承销经验,或者 Centrifuge 作为可信赖资本协调者的护城河,都是在一个资本和关系已成为唯一难以复制之物的世界中的护城河。

进行垂直聚合的公司可能会定期将堆栈的一部分让给第三方。这样做的部分原因是这样做缺乏经济效益。例如,与在 Swap 和信贷承销中产生的资本相比,Maple 拥有托管权或 MetaMask 发行自己的卡可能不会带来巨大的利润。然而,当企业规模化扩张时,拥有整个堆栈才能建立竞争优势。这在一定程度上是该行业进行并购的原因。

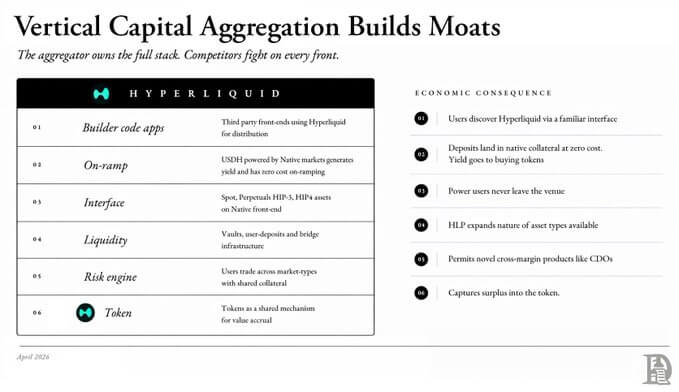

当一个企业实施了垂直整合,你竞争的不是单个产品,而是用户在其中的整体体验。 在 Hyperliquid 上,一旦 HIP-4 上线,用户将能够免费入金(通过 @nativemarkets),参与预测市场头寸,并将该头寸作为抵押品在其永续合约产品上进行交易。其风险引擎支持这种体验。值得一提的是,即使在今天的传统金融中,没有投资银行家的帮助,这也是不可能的。

下面的推文,是产品在生态系统内进行垂直整合时发生的一个实例:

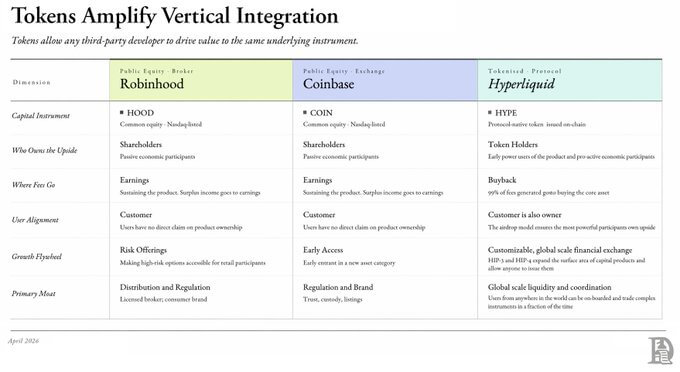

Hyperliquid 拥有用户、入金通道、风险引擎、交易界面、流动性并发行Token。 一个新业务要与之竞争,意味着要同时在六个不同领域展开战斗。

对于新推出的应用来说,能够分得其中一小部分,其意义远大于在像 Monad 这样的新协议上构建——Monad 所有五个永续合约协议累计的衍生品交易量约为 26 亿美元。

像 Hyperliquid 上这样的一体化生态系统能吸引开发者、更多集成、头条新闻和满意的Token持有者。(或者像我这个痴迷于研究这些东西如何运作的作家一样)。交易平台也看到了这一转变。Coinbase 收购了 Deribit,拥有托管业务,与 Circle 共同发行货币(USDC)并从储备金中获得收入,拥有庞大的钱包基础设施以及 100 多个国家的入金通道。它还推出了自己的区块链,以追求垂直整合用户体验。诚然,Coinbase 可能太早追求那些显然不想在区块链上“发布内容”或使用 Farcaster 的零售用户了。

Coinbase 的整合以松散的形式存在,但却隐藏在官僚主义、监管障碍和内部优先级的层层阻隔之下。这也许是一个开放访问的一体化系统与一个围墙花园之间的主要区别。Coinbase 凭借其约 600 亿美元 的市值,几乎没有动力去追求边缘开发者。

相比之下,Hyperliquid 受益于将其核心途径发展为最佳交易场所,同时创建一个生态系统,并为底层Token驱动价值。

在这种背景下,Token是整合的一部分,因为它是保持这些整合活跃且有价值的共享底层。这就是你看到该行业在Token化协议和Token化业务之间混淆的地方。Token化协议的前提是第三方开发者易于在其上构建。它激励人们将价值(向下)驱动到Token——通常以从市场回购的形式。

像 Robinhood 和 Coinbase 这样的公司是强大的经济参与者,但它们无法复制 Hyperliquid 的核心所有者-运营商网络。

该协议的空投确保了拥有它的人是为其经济做出贡献的个人。他们拥有足够多的Token,愿意为其驱动价值。Hyperliquid 通过放弃 99% 的收入 从市场回购Token来践行这一目标。想象一下,一家上市公司用其 100% 的收入从员工手中回购 ESOP。我们可能会看到人们对资本主义变得更加接受。

这就是你看到的行业演变,无论我们在文化上是否喜欢。Solana 专注于不变性。以太坊专注于抗审查和开源。但仔细观察流量在哪里,你就会看到行业正在根据商业现实调整意识形态。

与混乱妥协

一个垂直整合的堆栈最终将要求为了经济进步而放弃完全的去中心化。这在互联网上并不是一个新故事。在 1990 年代末,人们对一个允许自由言论而不受后果影响的开放互联网抱有极大的梦想。纳粹纪念品曾在 Yahoo 上拍卖,直到 2000 年法国法院介入。Tim Wu 在《谁控制了互联网?》一书中深入探讨了这一主题。互联网的故事,或者也许所有人类商业网络的故事,都是完全去中心化为一个为了经济互动而放弃控制的淡化版本让路。

我们接受原始版本的稀释版本,以便商业能够规模化,因为在没有稀释的情况下,混乱将会随之而来。这种能量的巨大扩张体现在我们描述那些时代的方式上。“狂野”的西部。互联网“泡沫”。也许,加密也正在经历类似的能量扩张和淡化。

这对创始人意味着什么? 观察 Metamask 和 Phantom 的数据。这些业务比大多数 L2 赚更多的钱,因为它们处于具有巨大经济产出的生态系统的下游。建造通往无处之地的桥梁和为无人服务的交易平台已不再是商业模式。尤其是当与之相关的痛苦包括黑客攻击时。你应该在今天流动性和用户所在的地方进行构建。

一夜之间模仿一个垂直整合的产品是不可能的。但你可以构建在它之上。

操作系统也出现过类似的模式。当 Blackberry 衰落,iOS 成为主导玩家时——开发者必须选择在哪里构建。我们在加密领域也看到了类似的情况。只不过这一次,资本激励可能会让开发者盲目更久。还记得我提到过 Cubbon 公园吗?我常常思考为什么在我待在班加罗尔的这十年里,这个公园保持得如此干净和良好。部分原因在于有规则。例如,晚上 6 点后不允许待在公园里。或者在公园中间举办活动可能会被呵斥。有时规则很严厉。但规则让这个地方能正常运转。

互联网上的平台和协议非常相似。我们可能不喜欢围绕它们的规则,但规则让它们保持功能正常。在垂直整合者的时代,我们可能会发现自己越来越同意规则,以便我们的资金留在我们身边,我们花费大量时间在其中的人经济能够继续规模化。趋势正指向这一点。稳定币、RWA(现实世界资产)、具有封闭访问风险引擎的永续合约交易平台、拥有未知风险承销商的借代平台以及像 @DeriveXYZ 这样的链下 RFQ 产品,都指向同一个趋势。

那就是愿意为了进步而放弃完全去中心化梦想的垂直整合资本聚合器。本文链接:https://www.hellobtc.com/kp/du/04/6297.html

来源:https://x.com/Decentralisedco/status/2046961963385925865

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。