麦肯锡预测到 2030 年人工智能代理将在全球消费者商业交易中促成 3 万亿至 5 万亿美元的交易。

撰文:Prathik Desai

编译:Block unicorn

今年三月,OpenAI 关闭了一项允许 AI 代理代表用户购物的功能。自推出以来,短短五个月内,只有不到 30 家 Shopify 商家使用过这项功能。支付基础设施本身并无问题,问题在于缺乏确保流畅购物体验的规则。代理可以购买哪些商品、谁来收取销售税、如何识别欺诈行为、谁来处理退货——所有这些问题都未得到妥善解决。

为代理提供钱包或构建支付基础设施相对容易。但要让个人或企业能够以可信且受监管的方式使用代理人进行消费却并非易事。只有可编程性和规则才能确保可信的环境。这种治理层面的缺失,为代理经济带来了机遇。

去年,人工智能代理处理了 1.76 亿笔交易,总额达 7300 万美元。虽然这个数字现在看起来微不足道,但麦肯锡预测,到 2030 年,人工智能代理将在全球消费者商业交易中促成 3 万亿至 5 万亿美元的交易。

构建这种经济体系的公司正在竞相掌控治理层,包括支出控制、身份检查和政策执行,这些都决定了哪些代理人有权管理预算。

今天,我们将分析谁在为机器人构建银行层,以及那些主导该层的人能从中获得什么好处。

为什么要拥有多层架构?

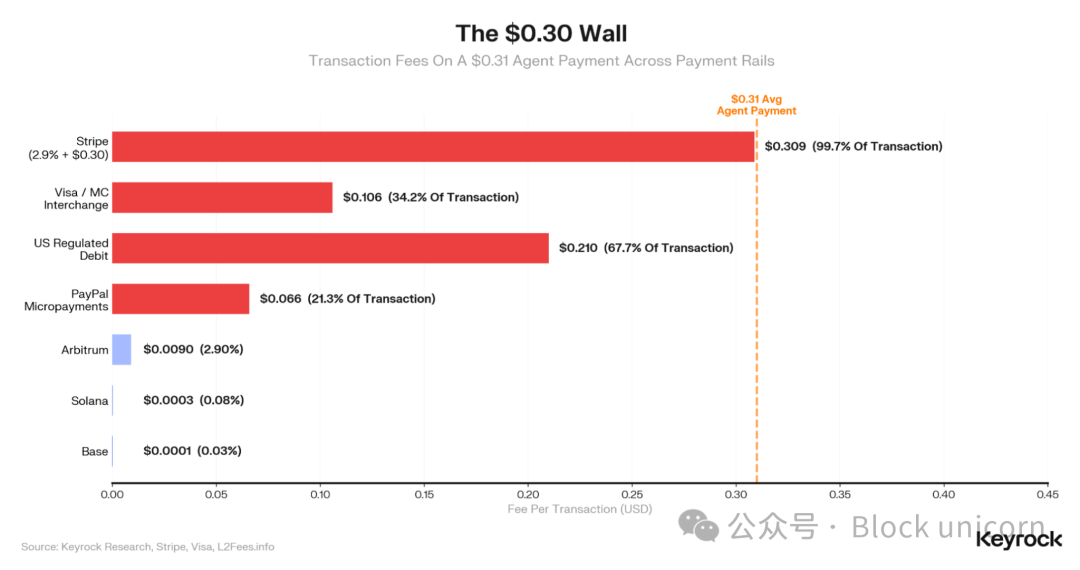

处理代理付款的经济效益非常低。过去 12 个月里,人工智能代理的平均付款额仅为 31 美分。

想想看,一笔 31 美分的支付,对于那些在后台多层级处理交易的人来说,会留下多少利润。Stripe 的标准定价是 2.9% 的手续费加上 30 美分的固定费用,这样算下来,商家实际到手的不到十分之一美分。Visa 的交换费又会吞噬掉三分之一。而另一方面,Layer-2 稳定币支付系统处理同样的交易,费用仅为 0.0001 美元。

这些经济因素为加密货币在结算层的应用提供了依据。

结算层的支付基础设施已基本完善。Coinbase 的 x402 协议处理了去年 1.76 亿笔交易中的绝大多数,目前约有 3900 家商户接受代理支付。Stripe 和 Tempo 联合开发了与之竞争的协议——机器支付协议 (MPP),该协议于 3 月推出,集成了 100 多项服务。谷歌、Visa 和万事达卡也在同一时期推出了代理支付产品。这意味着在短短 12 个月内出现了五种相互竞争的支付架构。

但代理支付的问题在于,没有人能靠处理 31 美分的支付而致富。因此,价值集中在流通中的资金以及对代理人如何进行支付的规则的执行上。

上周,我们解释了企业如何通过拥有存储人工智能代理稳定币余额的钱包层来获取价值。但浮动余额只是众多值得获取的价值层之一。另一个价值层是管理浮动余额使用方式的规则。

这些规则包括支出控制、代理人身份识别、政策执行、审计跟踪以及交易失败时的责任分配。这一层完全开放。

今年四月,美国运通推出了「代理人购买保障计划」(Agent Purchase Protection),这项保险产品旨在保障人工智能代理人因错误购买而造成的损失。这实际上承认了人工智能代理人治理层面的现状。在这个预计五年内规模将达到 3 万亿至 5 万亿美元的行业中,解决治理缺失的问题蕴藏着巨大的价值。

这就是为什么现任政府官员现在竞相争夺治理层控制权的原因。

但是,这一层应该构建在哪个层级呢?它可以是银行、开发者 API,甚至是钱包。

钱包作为治理层

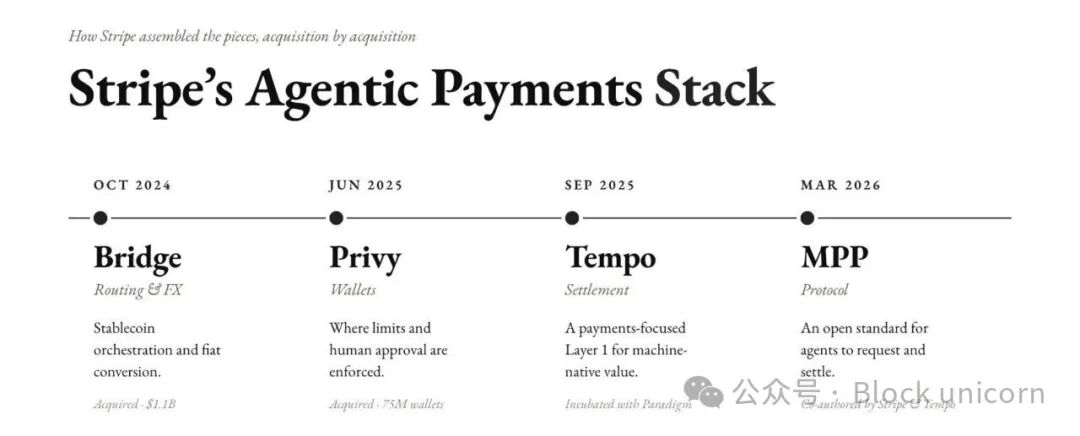

代理商的每一笔消费都必须经过钱包。因此,钱包是实施消费限额、身份验证和人工审批的最佳切入点。一旦掌控了钱包,就掌握了管理权。支付基础设施公司 Stripe 很早就意识到了这一点。

2025 年 6 月,Stripe 收购了 Privy,一家为消费者加密应用构建嵌入式钱包的公司。通过此次收购,Stripe 获得了分布在 1000 多个开发团队中的 7500 万个钱包。这些钱包现在处于资金流动的关键节点,所有政策、消费限额和人工审批都必须在资金流动之前执行。

Stripe 还构建了一整套代理支付技术栈。它收购了 Bridge 来处理稳定币的协调和法币转换。此外,它还与 Paradigm 合作孵化了 Tempo ,这是一个专注于支付的 Layer 1 区块链。Stripe 和 Tempo 共同编写了机器支付协议 (MPP ),这是一个开放标准,用于规范代理如何请求、授权和结算支付。

Stripe 的代理就绪型金融解决方案现已支持软件查询余额、支付账单、存储资金、创建虚拟卡和转账。代理可以自行执行常规付款,但任何超出其政策范围的操作都会上报人工审核。资金余额由遍布 150 多个市场的非托管 Privy 钱包提供支持。

即使亚马逊不得不允许其开发者赋予人工智能代理消费能力,它也选择了两家钱包公司——Privy 和 Coinbase。而不是像银行或信用卡网络那样经验丰富的金融机构,而是一家成立仅五年的钱包提供商。

这是因为钱包充当了理想的检查点,允许适当程度的人工干预,以确保必要的制衡。

Keyrock 在其报告《谁为代理人付费》中指出,代理商业市场将「趋于平衡,代理人拥有相当大的自主权,但在加密强制执行的边界内运作,人类可以审计和撤销这些边界」。

这是 Privy 在 Stripe 技术栈中所处的位置。钱包负责设定代理必须运行的边界。

以下是该技术栈上的治理策略如何运作。

Privy 提供两种智能钱包模型。第一种模型中,智能体完全控制钱包,并在策略约束范围内执行交易,无需人工审批。这种模型最适合交易机器人和投资组合经理等完全自主的智能体。第二种模型中,用户保留钱包所有权,但授予智能体有限的权限,使其能够作为签名者进行操作。用户可以随时撤销访问权限。

Stripe 的 MPP 遵循类似的治理策略。

MPP 为高频代理任务引入了一项名为「会话」的功能。在会话模式下,代理预先授权一个支出预算,然后在该限额内持续进行支付,无需为每笔链上交易单独发出请求。MPP 已为 LLM 推理实现了低于美分的计费,并为数据 API 实现了按查询计费。

这是卡组织无法支持的治理粒度。

垂直扩展堆栈

尽管 Coinbase 的 x402 目前在 AI 代理支付领域处于领先地位,但 Privy 的优势却与加密货币本身关系不大,那就是它通过 Stripe 建立的分销壁垒。

Coinbase 拥有 3900 家接受代理支付的商户。与 Coinbase 每家接受代理支付的商户相比,Stripe 大约拥有 1000 家。今年 2 月,Privy 表示,如果所有 Stripe 商户都选择接受机器支付,代理商务今天即可通过 Privy 钱包实现规模化发展。Stripe 商户无需构建定制的加密基础设施。

Stripe 和 Coinbase 之间的竞争日趋激烈,其他传统巨头也加入了这场垂直扩张的竞赛,力图在整个技术栈上实现增长。

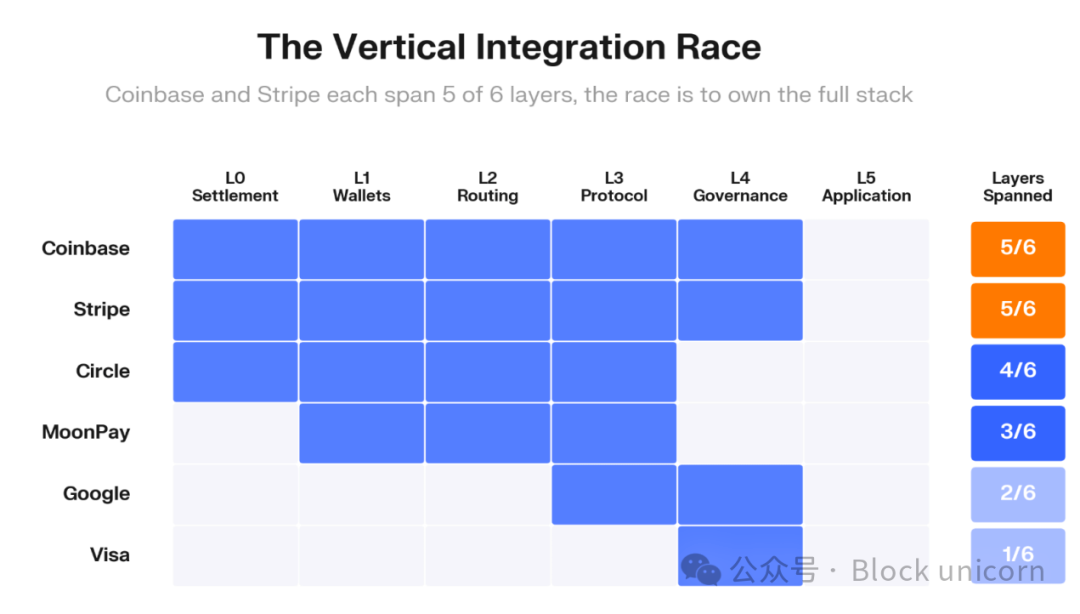

Keyrock 对代理支付堆栈的六个层面(结算、钱包、路由、协议、治理和应用程序)中的 179 个项目进行了映射。

Coinbase 和 Stripe 各自覆盖了这六层网络中的五层。Circle 覆盖了四层。尽管规模庞大,Google 只覆盖了两层,Visa 也只覆盖了一层。

过去十二个月,现有支付巨头斥资超过 80 亿美元填补自身技术栈的空白。Capital One 以 51.5 亿美元收购了人工智能原生软件平台 Brex 。万事达卡以 18 亿美元收购了 BVNK 。其中,钱包层和人工智能软件层吸引了最为活跃的收购活动。Stripe 收购了 Privy,Fireblocks 收购了 Dynamic ,Arbitrum 收购了 ZeroDev 。在这些案例中,支付基础设施提供商都收购了一家独立的钱包提供商。

这些交易共同表明,市场已经选定了一个稀缺资源层级。结算费用变得低廉且可以互换,但节目制作许可、预算和责任才是价值所在。

跨多个层面的垂直整合也具有叠加效应。

谁拥有这个检查点,谁就能设定消费规则,在资金流动前将其截获,决定哪些商家、代理商和应用程序获得可信访问权限,并从中收取费用来实现这一切。我们在 Privy-Stripe 的分销护城河中就看到了这一点。

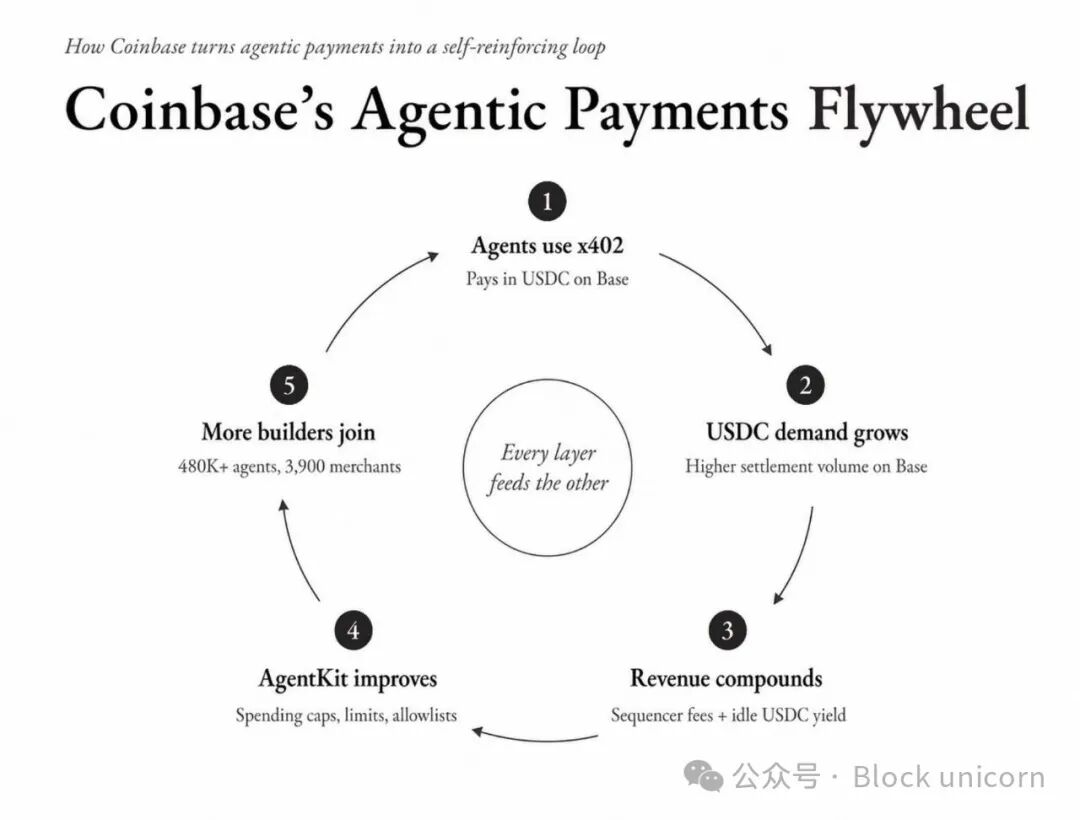

就连 Coinbase 的立场也体现了这种运作方式。每一笔 x402 支付都会在其第二层 Base 上产生 USDC 需求,从而产生浮动收益。这些收益通过 AgentKit 为更多代理工具提供资金,AgentKit 内置会话上限、单笔交易限额和允许列表,将转账限制在经过审核的合约上。AgentKit 上的代理越多,x402 支付就越多。每一层都与其他层相互影响。

现有企业的投资活动要活跃得多。

Coinbase Ventures 还投资了 Catena Labs、Skyfire 和 Payman,这三家公司是目前最知名的独立治理初创公司。Circle 的联合创始人 Sean Neville 创立了 Catena,而 Circle 也投资了 Skyfire。a16z 领投了这两家公司的融资轮。Visa 为 Payman 提供了支持,并与 Skyfire 建立了合作关系。

构建支付结算基础设施的同一批公司正在为治理层提供资金。其理念是,如果治理功能像 Priv y 在其两种模型中构建的那样,仍然是现有基础设施的一部分,那么现有机构就能最大化其收益。如果治理功能成为一个独立的层,它们将通过其投资组合获利。

掌握治理层意味着什么?

支付处理从来都不是最具价值的岗位,因为金融体系终究会趋于同质化。一旦这种情况发生,利润空间就会转移到那些决定交易是否允许发生以及在何种条件下发生的环节。

从历史上看,许多行业都经历了同样的商品化过程。

想想互联网将有线电视商品化之后发生了什么。所有互联网服务提供商(ISP)都变得千篇一律,几乎可以互换。因此,电信公司不得不进行垂直扩张才能保持竞争力。

印度两大电信运营商 Jio 和 Airtel 开始将数百个电视频道、六个 OTT 平台订阅服务、无限语音通话、机顶盒和免费路由器捆绑到一个宽带套餐中。同样, AT&T 斥资 850 亿美元收购了时代华纳,成为一家集媒体和电信于一体的巨头。其目的是将时代华纳的优质内容,例如 HBO、华纳兄弟和 CNN,与 AT&T 庞大的分发网络相结合,与 Netflix 和亚马逊等流媒体平台展开竞争。

当宽带连接(底层基础设施)成为套餐中最不值钱的部分时,价值就转移到了最能吸引顾客的内容、关系和优惠组合上。

我们在加密货币领域也看到了这种情况。

结算原本应该在协议层面进行。可以将以太坊想象成一个共享账本,所有人都在此进行结算。Coinbase 推出 Base 作为一条速度更快、拥堵更少的 Layer-2 链后,开始从每笔在其自有链上结算的交易中收取 gas 费。如今,Coinbase 通过在 Base 上处理交易,每年可获得约 6000 万美元的序列器收入。

构建代理支付系统的参与者们从中吸取了经验教训。

在《主动浮标》一书中,我们解释了如何通过控制代理人在交易间持有的稳定币余额来构建经济体系。这使得那些掌控技术栈钱包层的公司能够增加收入来源。

治理层增加了另一项收入来源,而且可能是一项更大的收入来源。

Visa 每年处理 14.2 万亿美元的支付交易额,从中赚取 0.28% 的佣金。这一费率不仅包含手续费,还隐含着 Visa 通过防范欺诈、解决纠纷和执行网络规则所建立的信任而获得的管理费。

即使将这种费率的一小部分应用于代理交易,也能让我们了解它为构建在治理层上的公司带来的巨大价值。麦肯锡预测,到 2030 年代理交易规模将达到 3 万亿美元,届时,即使治理费率仅为 0.1%(约为 Visa 收费的 35%),每年也能产生 30 亿美元的收入。作为参考,Coinbase 在 2025 年的全部订阅和服务收入约为 28 亿美元。仅代理交易的治理层收入就足以与 Coinbase 目前从质押、托管和 Coinbase One 中获得的收入总和相媲美。

在代理金融堆栈的钱包、结算和治理层均有业务的公司可以从闲置的代理余额(浮动收入)、结算费用(每笔交易的排序器收入)和合规费用(执行治理)中获利。

这就是为什么在整个技术栈中进行垂直整合将是唯一能够让公司在代理时代保持竞争力的商业模式。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。