作者: Chloe, ChainCatcher

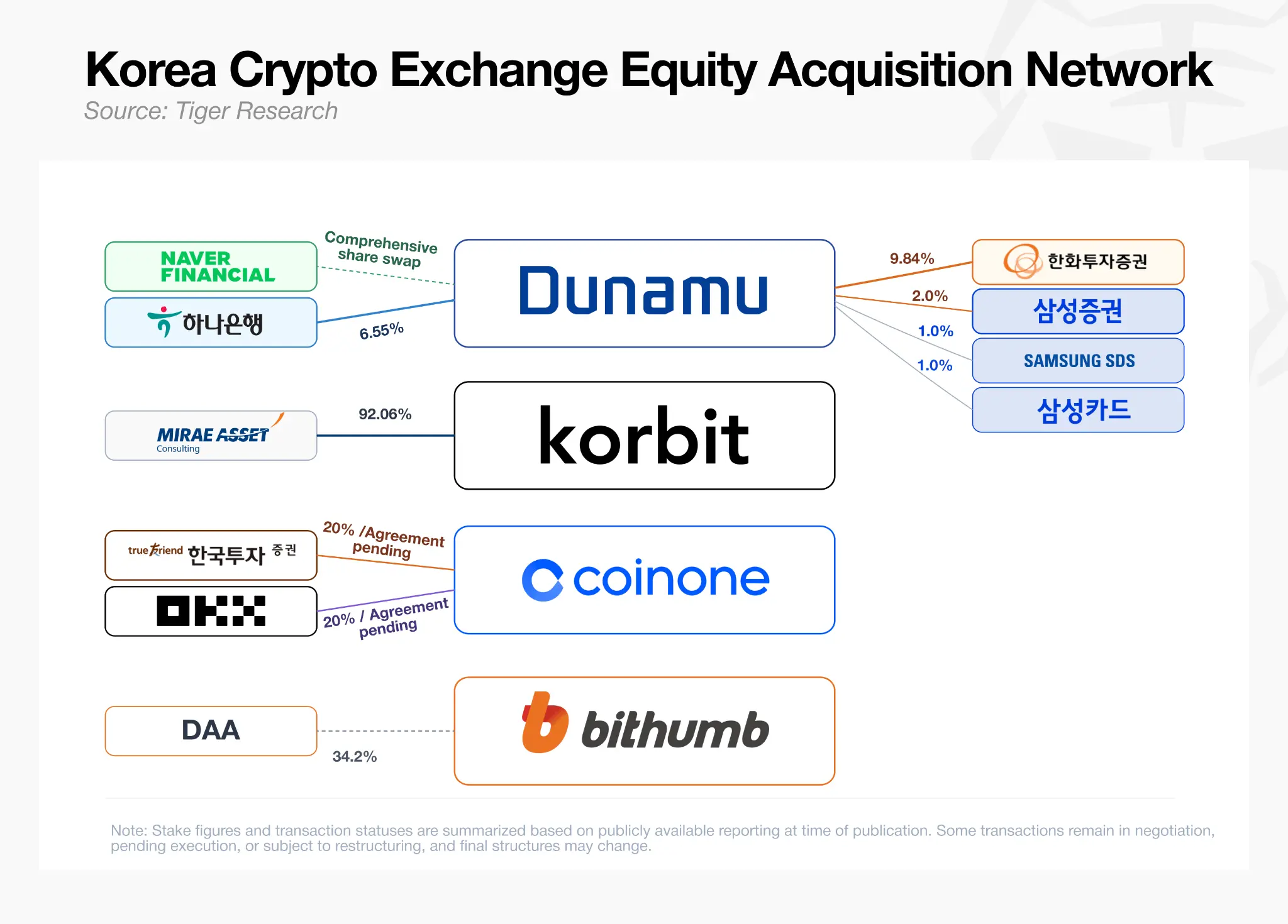

上周,韩国加密货币交易所 Coinone 正式宣布引进两位重量级新股东。全球交易所 OKX 的创投部门 OKX Ventures,与韩国大型券商韩国投资证券(Korea Investment & Securities,KIS),将各以 800 亿韩元(约 5,300 万美元)认购约 19.6% 至 20% 的股权,合计取得近 40%,OKX Ventures 与 KIS 则并列第三大股东。

表面上,这笔交易是“外资敲开韩国大门”的故事,诸如继币安收购 Gopax 之后,OKX 成为又一家直接持有韩国持牌交易所重要股权的国际头部玩家。但若把镜头拉远,这笔交易真正的主角,其实是与 OKX 同行的那家韩国券商。

韩国投资证券执行长 Kim Sung-hwan 也点破了动机:“这是我们从传统金融跨向区块链数字金融服务的第一步。”对 KIS 而言,Coinone 是一个跳板,让它得以进入证券型代币(STO)的发行与流通、稳定币相关服务、数字资产经纪,以及机构级加密业务等新战场。

可以说,连这笔被包装成“外资进场”的交易,主导叙事的也是一家韩国本土券商,外资反倒像是搭便车的少数财务投资人。而 Coinone 这笔交易,放进过去三个多月的脉络里,更是整个韩国加密版图的冰山一角。

三星子公司各自带着一套不同的算盘进场

就在 Coinone 签约前一天,5 月 28 日,三星集团旗下三家公司,三星证券、三星 SDS、三星信用卡也共同宣布,将斥资约 6,128 亿韩元(约 4.08 至 4.46 亿美元),收购韩国最大加密交易所 Upbit 的母公司 Dunamu 共 4% 股权。其中三星证券拿下 2%,三星 SDS 与三星信用卡各取得 1%,交易以全现金方式向 Kakao 系基金(包括 Kakao Investment、Kakao Ventures 等)收购约 139 万股,预计 6 月 19 日完成交割。

值得注意的是估值:每股约 43.9 万韩元的价格,意味着 Dunamu 整体企业价值被估算至约 15.3 万亿韩元,折合约 111 亿美元。卖方 Kakao 系基金则借这笔大宗交易全数退出 Dunamu,象征韩国加密版图上的“老股东”正在被“新面孔”取代。

不仅如此,三家三星子公司各自带着一套不同的算盘进场,而这三套算盘几乎完美对应了韩国预计于 2026 年定案的《数字资产基本法》三大支柱:

三星证券锁定证券型代币的发行与流通,以及虚拟资产相关服务,对应的是 STO 与代币化证券。

三星 SDS 作为集团的 IT 与云端部门,打算把人工智能、信息安全与数据治理能力,嫁接到 Dunamu 的区块链运营基础设施上,对应的是底层技术基础建设。

三星信用卡则瞄准数字资产支付生态,计划在韩元稳定币推出后,将加密支付整合进三星金融网络的统合平台 Monimo,对应的正是稳定币支付轨道。

换句话说,三星不是把这 4% 当成单纯的财务投资,而是把它当成集团未来十年金融服务战略的一块拼图。一位三星人士向《Korea Times》表示,此举旨在强化各子公司在数字资产业务上的竞争力,并协助集团在该市场中取得领导地位。

这对一家韩国最具份量的财阀而言,它等同昭告市场,构建完整数字资产基础设施而非赌注。

传统资金踊跃,虚拟资产是一片蓝海?

再把时间拉往前一些,五月中,韩亚银行(Hana Bank)同意以约 1 万亿韩元(约 6.7 至 7.2 亿美元)收购 Dunamu 6.55% 股权,成为首家直接持有加密交易所股权的韩国金融控股集团。紧接着不到十天,韩华投资证券(Hanwha Investment & Securities)批准再加码约 3.90%,把持股一举提高到 9.84%,砸下额外的 5,978 亿韩元,跻身 Dunamu 最大的非创办人股东之列。

此外,未来资产(Mirae Asset)早在 2 月就透过旗下未来资产顾问签约,以约 1,335 亿韩元收购韩国第四大交易所 Korbit 高达 92.06% 的控股权。从龙头 Upbit、第三大的 Coinone,到 Korbit,韩国几乎每一家主要交易所背后,都在短短数月内换上了一张传统金融的新面孔。

而这些传统资金为何如此踊跃?Dunamu 的财务数字提供了部分答案:2025 财年它交出 1.56 万亿韩元营收、7,088 亿韩元净利的成绩,可以说掌握了韩国逾八成的虚拟资产交易量。对银行与券商而言,这块大饼所代表的意义自然不言而喻。

市场格局混乱,只见各家机构提早布局

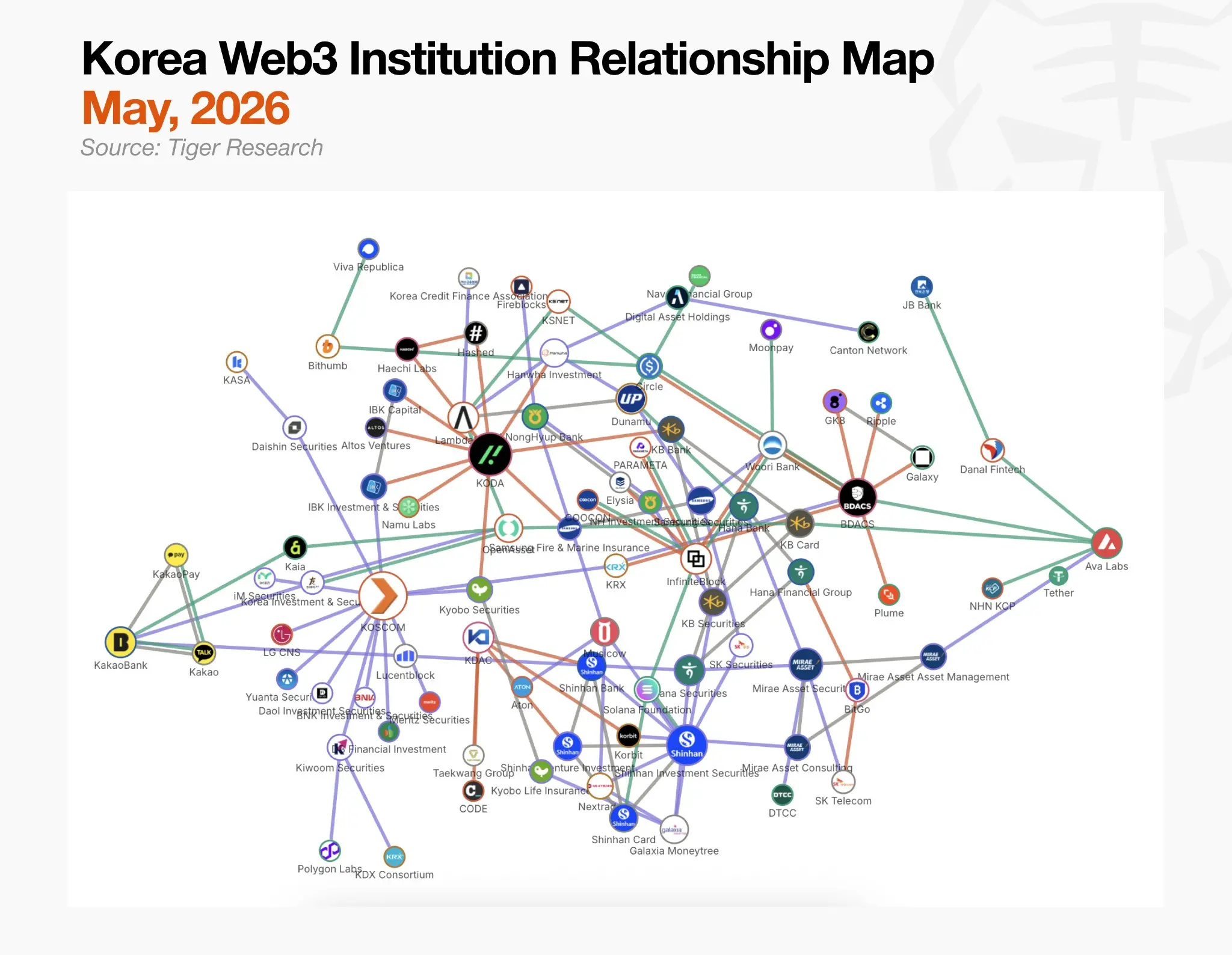

研究机构 Tiger Research 在上周发布的相关报告,盘点韩国 150 家机构与 196 组合作关系,并得出一个关键结论:目前尚无任何单一枢纽取得市场主导控制权。

整张关系图复杂,也正好如实反映了当下市场的混沌,可以得知,各家机构都在监管尚未定案前,同步在各个赛道上布局卡位。

可以说这是一场“交易所股权争夺战(The Exchange Equity Scramble)”,映射了韩亚、韩华、三星、未来资产到 KIS 这一连串动作。分析认为,这场竞争的本质,是对加密交易所价值的“重新评价”:交易所不再只是收取手续费的交易平台,而是分销稳定币、托管服务、证券型代币与 RWA 产品的关键客户触点。

对银行与券商来说,入股交易所等于一条捷径:既能间接取得 VASP 注册等牌照,又能一次掌握交易所现成的用户基础与流动性。

进一步分析这场竞赛,主要围绕三条战线展开:稳定币、STO,与托管。

三条战线的成熟度参差不齐。最活跃的属托管领域运营活动,已有多家业者在跨过监管门槛后实际提供服务,KODA、KDAC、BDACS、BitGo Korea 四大托管商各自绑定了金融与技术伙伴;RWA 与 STO 则大多卡在合约或 MOU 阶段,等待立法生效;稳定币同样陷入停滞,至今没有任何一方能宣称取得标准制定的主导权。

其中最大的卡关点不在技术,一样是在立法,韩国央行正力推“51% 规则”,主张只有银行持多数股权的联盟才能发行稳定币,遭金融科技业者强烈反弹,使朝野协商一再延宕。

而如今这波合作与收购潮,不该被解读为一般的商业开发,而是机构抢在监管定案前先占下有利安排,再用这些安排去影响最终监管的框架。当下的合纵连横,与其说是抢攻市场,不如说是在“设计监管”。

支撑这个判断的,是市场重心的明显位移。分析指出,韩国加密市场在短短六个月内已大幅重构:托管阵营成形、STO 联盟集结、金控巨头争相入股交易所,同时,散户交易量急速萎缩,五大交易所合计交易量年减约 48%。市场的核心,正快速从散户转向机构。

结语

把 OKX 入股 Coinone、三星买进 Dunamu、韩亚与韩华的加码,以及未来资产拿下 Korbit 这些片段拼起来,会发现它们其实是同一个故事的不同切面,它由券商与银行主导,协力把韩国加密版图从“散户投机交易场”重新定位为“传统金融数字资产分销入口”的整并。

不过因目前运营层面的整并皆尚未兑现,多数合作仍是 MOU,STO 与稳定币也仍在等待立法,市场也带保留与疑虑。

而这转变也改变了海外加密货币项目进军韩国市场的方式。正如 Solana 成为新韩信用卡(Shinhan Card)的合作伙伴,Avalanche 成为未来资产(Mirae Asset)的合作伙伴一样,进入韩国市场的项目已将其主要目标从交易所转向与金融机构和大型企业。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。