国泰海通报告指出,市场对沃什推动货币宽松、压低美债利率的预期,严重高估了美联储的政策能力边界。美国国内正面临通胀黏性、财政赤字与 AI 泡沫的三重结构性枷锁;外部则受全球供应链重构、主要贸易伙伴货币宽松外溢及美元储备地位下滑的持续侵蚀。无论美联储如何操作,曲线走陡已成大概率路径。

撰文:李佳

来源:华尔街见闻

通胀压力重燃,推动全球债券收益率升至多年高点。美国 30 年期国债收益率触及 5.18%,为 2007 年以来最高水平;10 年期收益率亦上行至 4.66%,创 2025 年 1 月以来新高。

市场曾预期,沃什接任美联储主席后将推动货币政策转向宽松,从而压低美债利率。然而,国泰海通证券最新报告指出,这一预期严重高估了美联储的政策能力边界。

报告认为,美国当前面临三重结构性内部约束:通胀黏性、财政赤字扩张与 AI 资本泡沫,美联储操作空间远比市场预期的更为逼仄。与此同时,三重外部压力——全球供应链重构、主要贸易伙伴货币宽松的外溢效应,以及美元全球储备地位持续下滑——进一步侵蚀了美债利率下行的外部条件。

在此背景下,无论谁担任美联储主席,长端利率下行空间均极为有限,曲线走陡成为大概率路径。

内部掣肘:通胀、财政与 AI 泡沫的三重枷锁

美国国内三重结构性约束已显著收窄美联储的政策空间。

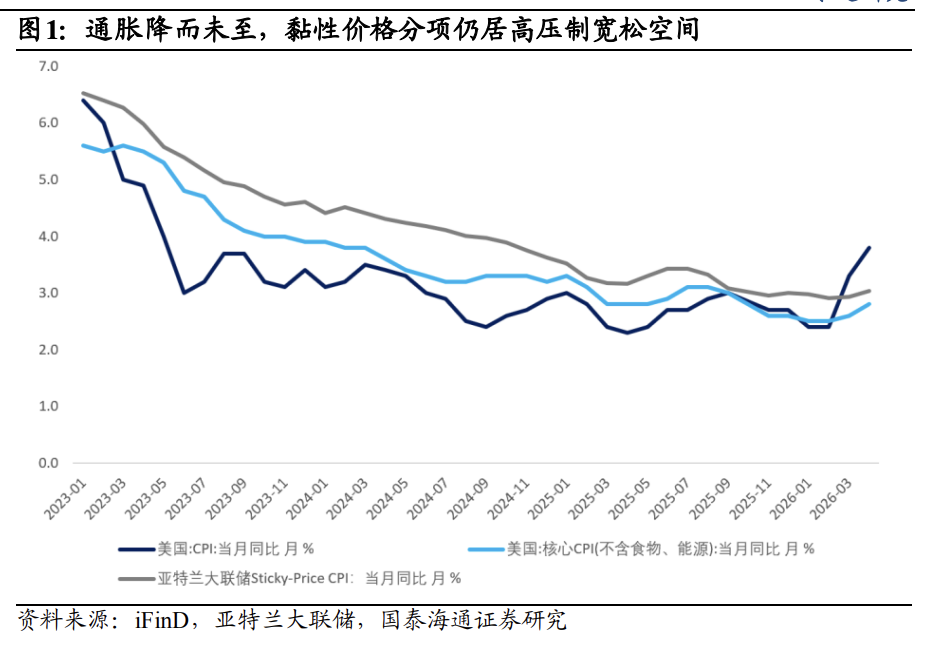

通胀黏性持续升温。2026 年 4 月,美国整体 CPI 同比升至 3.8%,核心 CPI 环比录得 0.4%,为年内最大单月涨幅。亚特兰大联储追踪的黏性价格 CPI 年化环比达 4.6%,核心口径更跳升至 4.8%,显示通胀压力已深度渗透至租金、服务等慢变量。市场主流预测 5 月 CPI 同比或将突破 4%,通胀再加速正成为基准情景。在此背景下,贸然降息既难获 FOMC 内部政治支持,亦将面临公信力挑战。

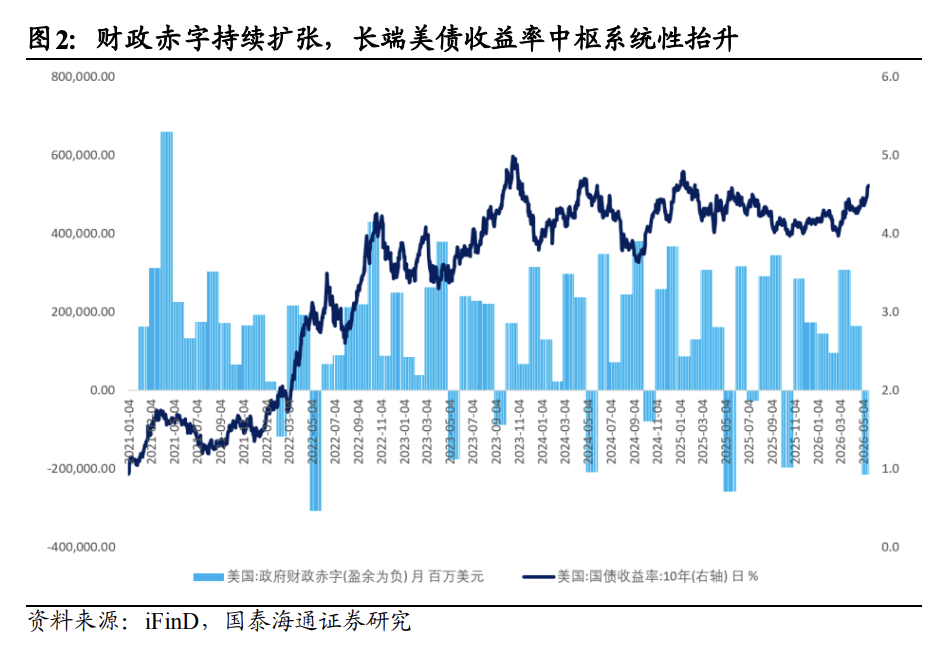

财政赤字扩张加剧长端压力。2025 财年联邦赤字已达 1.8 万亿美元,未来十年大规模税改与支出计划将令赤字额外扩张逾 3 万亿美元。财政部已大幅增加国债发行,下半年短端国库券供给或激增逾 1 万亿美元,后续长久期票息债券供给压力将传导至长端收益率。供给持续放量而需求缺乏边际增量,长端利率面临结构性抬升压力。即便美联储降息,10 年期美债收益率也未必同步下行,货币政策传导在财政压力面前已大打折扣。

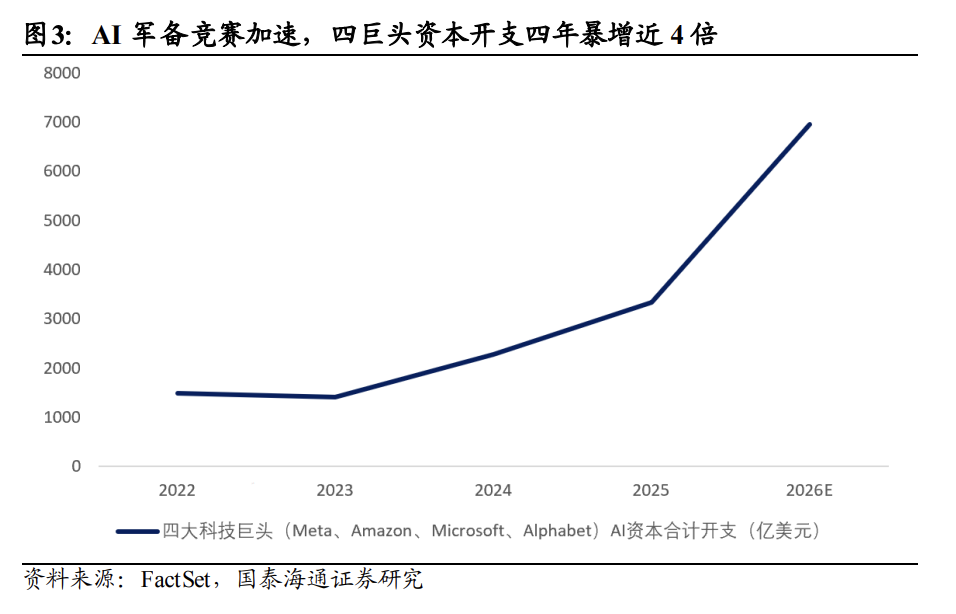

AI 泡沫推升通胀与市场风险。2025 年四大科技巨头 AI 资本开支约 4,100 亿美元,占美国 GDP 约 1.3%,2026 年预计升至 1.6%。AI 叙事驱动的巨量资本支出推高能源、土地与高端制造价格。标普 500 估值约为远期盈利的 23 倍,泡沫程度接近本世纪初互联网泡沫水平。实体投资热潮持续为通胀提供燃料,一旦泡沫破裂,美联储将陷入稳市场与压通胀的两难困境。仅靠更换美联储主席,难以实现利率曲线整体下移。

外部侵蚀:全球供应链重构下美国定价权式微

全球结构性力量亦从三个维度削弱美债长端利率的下行基础。

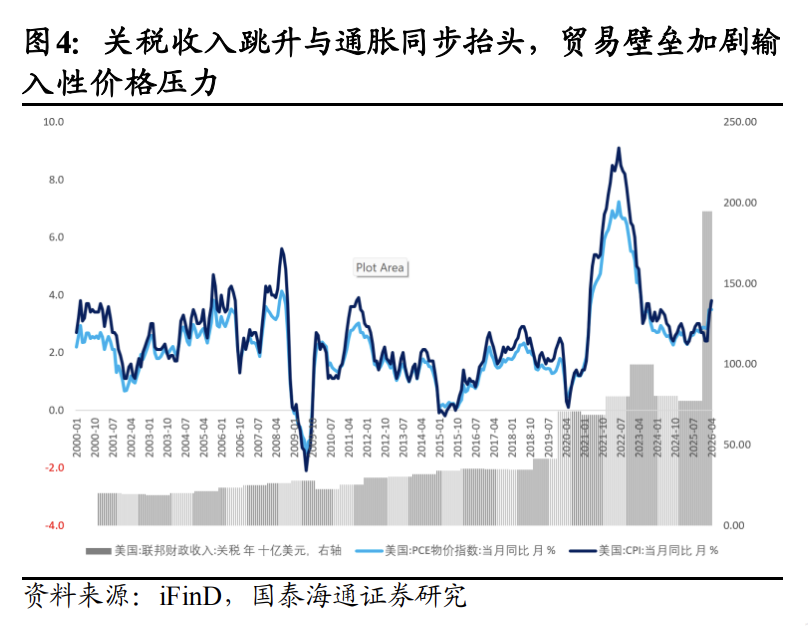

关税重塑供应链,抬高通胀中枢。将低成本供应来源排除出全球供应链,强制抬高了全球生产成本中枢。美联储圣路易斯分行数据显示,2025 年 6 月至 8 月期间,关税贡献了美国年化 PCE 通胀约 0.5 个百分点;以截至 2025 年 8 月的 12 个月口径计算,关税解释了整体 PCE 通胀的 10.9%。「关税即通胀」的传导机制已获得充分数据验证。

汇率波动放大再通胀风险。主要制造国以货币宽松应对贸易摩擦,其汇率走弱向全球输出汇率波动与商品价格压力。替代供应国产能建设周期更长、成本更高,短期内全球商品再通胀风险反而被放大。国际货币基金组织指出,关税对美为供给冲击,对其他经济体则为需求冲击,通胀格局进一步分化,全球央行政策协调难度显著上升。

美元储备地位松动,美债外部需求趋弱。美元在全球官方外汇储备中的占比已由本世纪初的约 71% 降至当前的约 56%,触及近二十年低点。各国央行加速多元化配置,黄金、欧元及新兴市场货币的战略比重持续提升。境外央行边际买盘趋弱,长端美债的需求支撑日益稀薄。美联储自身研究亦承认,若市场对美国偿债能力或货币管理能力的信心出现动摇,美元资产需求将面临更深层次的侵蚀。

TACO 难改利率大方向,曲线走陡成大概率路径

所谓「TACO」(Trump Always Chickens Out),描述的是特朗普宣布激进关税措施后市场暴跌,随后白宫软化立场、风险资产反弹的规律性现象。2025 年对欧关税延期后,标普 500 单日涨幅超过 2%,但 30 年期美债收益率同期重新逼近 5%。债券市场传递的信息明确:关税退让解决不了财政赤字、通胀黏性与供给压力,这些才是长端定价的核心变量。

无论沃什领导下的美联储采取何种政策路径,曲线走陡均为大概率结果。

路径一:继续降息。短端利率随联邦基金利率下行,长端受制于财政供给与通胀溢价,走势明显钝化,形成牛陡格局。自 2024 年 9 月美联储开启降息周期以来,10 年期美债收益率不降反升,从 3.65% 一路攀升至 2025 年 1 月高点的 4.79%。

路径二:加速宽松。若美联储迫于政治压力加快放松步伐,市场将对其独立性产生质疑,通胀预期随之重新定价,长端利率的期限溢价势必进一步抬升。当前 10 年期期限溢价已升至 2011 年以来最高水平。

综合来看,单边押注 10 年期美债收益率大幅下行,在当前宏观框架下性价比极低。相较而言,2s10s 或 5s30s 曲线走陡的交易逻辑更具优势——既有短端降息预期的支撑,又获得长端供给压力与通胀溢价的加持,风险收益比明显更优。特朗普的 TACO 特征可能带来阶段性做多窗口,但这属于战术层面的博弈,而非战略方向的切换。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。