撰文:Jack Simison

编译:Chopper,Foresight News

支付和投资每年合计创造 3 万亿美元的收入,超过了加密货币总市值。二者依托完全不同的用户行为、完全不同的底层基础设施,直到今天,也对应着完全不同的产品体系。在这里,我想直接对比一下这两个世界。

一个赛道,赚的是人人都必须支付的钱,支付是生存必需,是刚需;另一个赛道,赚的是多数人永远不会选择投资的钱,投资是一种奢侈行为。

支付与投资管理是金融服务中收入规模最大的两个领域。它们长期在各自独立的体系内运行:不同产品、不同账户、不同监管框架、不同交互界面。这既是历史系统架构的遗留产物,也因为过去没有将支付与投资打通的现实需求。

而可编程货币,正在打破这一壁垒。同一笔余额,存放在同一个钱包、公链、应用中,如今可以同时参与两个收入渠道。两个世界正在以统一账户的形式走向融合。

要理解这为何重要,必须看清二者底层行为逻辑的巨大差异。

支付:全民性行为

支付是参与日常经济生活唯一必需的金融行为。购买食物、交房租、缴水电费…… 没有支付,人就无法生存。

2025 年,全球约三分之二的成年人进行或接收过数字支付。在美国,消费者每月约完成 48 笔支付;在印度,UPI 拥有超 5 亿独立用户;在巴西,Pix 已将人均年交易量提升至约 193 笔;在撒哈拉以南非洲部分地区,移动支付不再仅仅是便捷的支付方式,而是金融体系的重要组成部分。

支付不是少数积极人群的可选金融活动,而是大众的日常行为。它即时、高频、心理负担轻,成本通常微不足道。消费者不会在收银台刻意计算手续费。相比现金,数字支付降低了支付痛感,进一步提升使用频率。摩擦越小,交易量越大。

这种行为基础带来了巨大的业务覆盖面。据麦肯锡数据,全球支付系统每年处理约 3.4~3.6 万亿笔交易,年度资金流转规模约 1.8~2.0 千万亿美元。薪资发放、商户支付、跨境汇款、账单缴纳、订阅服务、个人转账……每一个环节,中介机构都可以从中分一杯羹。

支付链条的每一层都在从中获利。

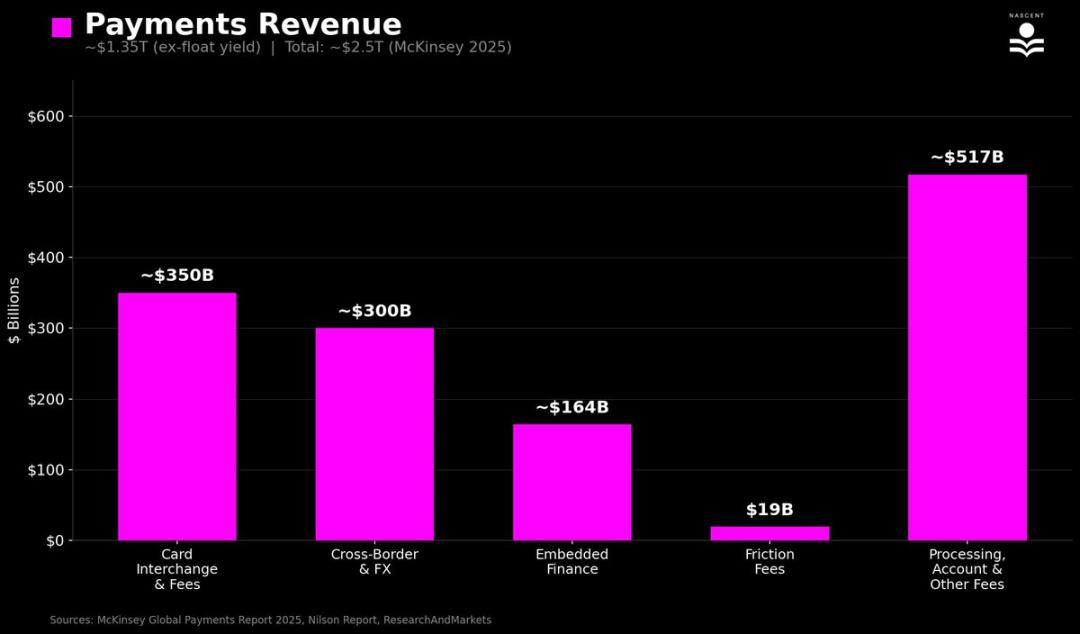

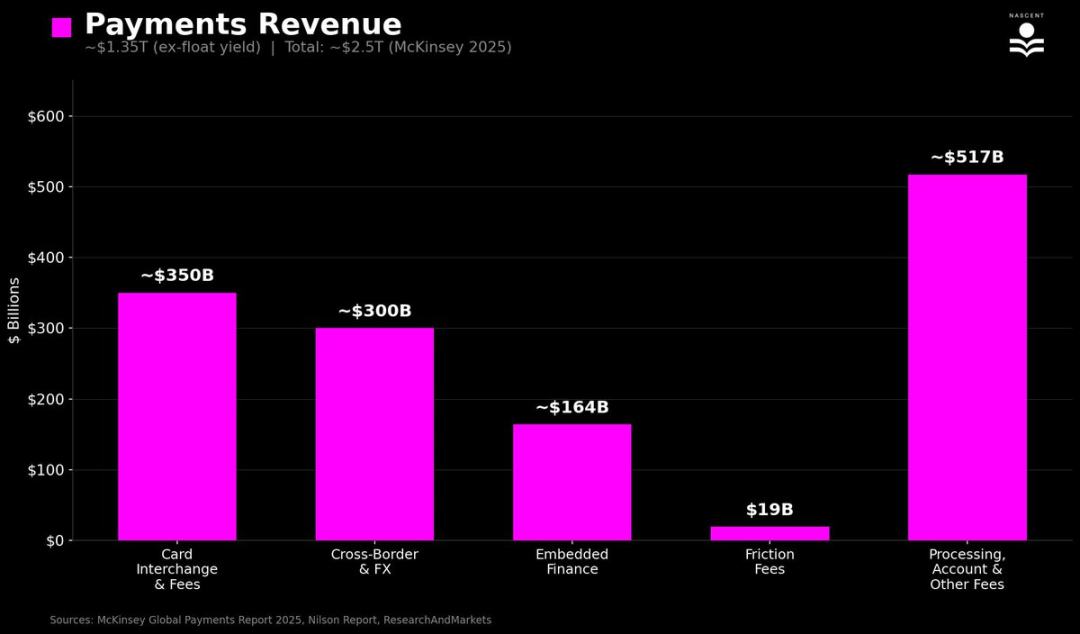

麦肯锡《2025 全球支付报告》显示,全球支付收入约 2.5 万亿美元。但其中近一半(约 1.15 万亿美元)是净利息收入:银行与支付账户在交易间隙靠沉淀资金赚取的收益。这更像是资金闲置收益,而非纯粹支付手续费。剔除这部分后,仅资金转移、交换费、处理费、嵌入式金融(Shopify、分期支付、Stripe)及摩擦性收费(ATM、透支、链上费用)带来的支付核心收入,仍有约 1.35 万亿美元。

投资:奢侈行为

相反,投资是没有人被强制要求的金融行为。一个人可以一辈子不买股票、不开设经纪账户、不接触理财顾问,依然完整走完经济人生。大多数人正是如此。活跃的个人交易者在统计上只是少数群体。

与支付不同,投资与损失厌恶直接对抗,认知负担沉重。人们本能回避交易,因此普通投资者的资金大多躺在养老金账户、理财组合、ETF 与指数基金中,买入后便长期持有不再过问。而通过养老金账户参与投资的人群中,94% 一旦加入就不再调整计划,几乎不交易。

结果就是:投资的行为基础狭窄、被动、但粘性极强。

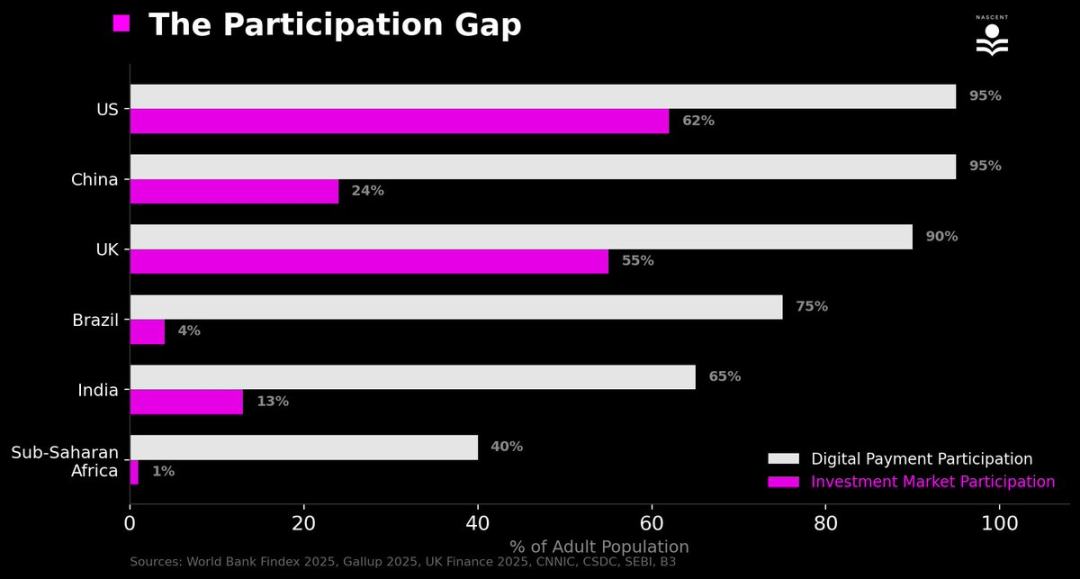

从参与率对比可见一斑:即便是投资渗透率最高的国家,也只有约一半人口以某种形式参与投资市场,而数字支付渗透率高达 95%。

- 美国:约 62% 成年人持有某种投资,多数放在极少操作的养老金账户

- 英国:紧随其后,约 55%

- 中国:约 24% 成年人拥有证券账户

- 印度:约 13%

- 巴西:4%

- 撒哈拉以南非洲:仅约 1%

即便有账户,也不等于会主动操作。

这使得专业中介机构管理的全球资管规模达到约 147 万亿美元,包括 ETF、共同基金、养老金及私募市场基金,占全球家庭金融财富(约 305 万亿美元)的 43%。其中绝大多数是被动指数基金,费率极低:股票 ETF 平均仅 14 个基点,债券 ETF 为 10 个基点。即便如此,全球管理约 135 万亿美元资产的基金行业,年收入仍有约 4350 亿美元。

少数由私募股权、风投、地产、对冲基金管理的资产(约 13 万亿美元)收取 1%~2% 管理费 + 12.5%~20% 业绩分成,年收入约 3630 亿美元。

综合私募市场顾问费、对冲基金业绩费、PE/VC 分成、证券借贷、交易佣金等,投资行业全年总收入约 8500~9000 亿美元。

支付行业整体收入仍高于投资,但投资行业的人均收入远高于支付。

边界的崩塌

这种不对称格局稳定了数十年,因为两个领域长期处于独立体系、独立基建的割裂状态。

支付业务分散在银行、卡组织和支付处理机构中。资产管理业务则分散在基金公司、财富顾问和养老金平台中,而交易业务则由经纪公司负责。

即便同一家银行同时提供支票账户与投资服务,也以独立产品包装运作,包括独立的客户注册、合规流程和用户体验。“花钱” 与 “投资” 之间的行为壁垒,被制度进一步加固。

而真正的改变在于:区块链基础设施让现代支付应用可以提供真实投资服务,投资应用也可以提供真实支付服务,且共用同一套底层系统。

投资余额可以直接用于支付,无需经过独立系统划转。传统券商流程是:入金→买入→卖出→转出至银行→消费。加密基础设施将其压缩为一步完成。

钱包、新银行、交易应用或任何可编程余额,可以让同一笔美元在完成跨境转账结算的同时,在借贷协议中赚取收益,或在同一界面、同一操作会话中兑换成其他资产。账户持有人可以同时从投资与支付两端获利。

有史以来第一次,同一笔余额、同一个界面,可以同时赚取两条赛道的收益。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。