从 SPCX 到 PreStocks:SEC 监管下四种代币化股票的风险与权利全景对比。

撰文:Pine Analytics

编译:AididiaoJP,Foresight News

摘要

Solana 已有效赢得代币化股票市场,2026 年 5 月约占链上全部代币化股票现货交易量的 97%(Solana 上约 8.69 亿美元,其他所有链合计约 2400 万美元)。但定义这一市场的四家发行方——Backpack Securities(SPCX)、Ondo Global Markets、xStocks(Backed Finance)和 PreStocks——并非同一产品。它们在价格图表上看起来几乎相同,但底层是截然不同的法律工具,位于从可赎回真实证券到纯合成私募市场敞口的光谱上。

这一区别在正常情况下看不见,直到出问题才会暴露——2026 年 5 月,PreStocks 就出了问题。

持有人实际拥有(从最好到最弱排序):

- Backpack / SPCX —— 最接近真正拥有。代币可通过 ACATS/DTCC 渠道赎回为底层股票(仅限合格持有人),落地为 UCC Article 8 证券权利,拥有真实所有权。缺点:赎回仅限已完成注册的持有人;链上原始代币仍是 SPV 债权。

- Ondo Global Markets —— 非可赎回模型中保护最强的。针对破产隔离 SPV 的结构化票据,1:1 + 缓冲抵押品,第三方证券代理持有第一优先权,每日验证——但明确无股东权利。

- xStocks —— 最具 DeFi 原生性(Raydium、Jupiter、Kamino),但无股东权利,且(与常见营销相反)抵押品「可能并非始终为底层股票」。持有人承担信用风险。

- PreStocks —— 最弱的姿态:对 pre-IPO SPV 的合成敞口,无权利,背书存疑。2026 年 5 月,Anthropic 和 OpenAI 称底层股份转让无效 / 未授权,代币跌幅 34–40%;PreStocks 显示的 Anthropic 隐含估值超过 1.3 万亿美元,而实际资产仅约 2300 万美元,承诺发布的证明报告也从未公布。

链上定价的决定性变量是套利:代币化股票存在两个价格——24/7 的链上价格,以及由夜间和周末关闭的传统市场决定的底层股价。当存在可套利的活的底层市场时(xStocks、Ondo、Backpack 在美股交易时段),锚定保持紧密,流动名称的典型掉期滑点容忍度仅约 0.1–0.5%。而在非交易时段、周末,或 PreStocks 这种完全没有公开底层资产的情况下,溢价和折价会扩大,价格可能剧烈脱锚。流动性也高度集中在少数明星标的(TSLAx、NVDAx、CRCLx、SPCX),100+ 长尾名称报价宽、滑点大。

底线是:Solana 已赢得交易场所,开放问题是哪种结构会赢得持有人——监管已在倾斜答案。2026 年 1 月 SEC 工作人员声明的实际效果是施压纯合成模型,支持发行方赞助和可赎回托管型结构。因此,对于选择这些代币的任何人而言,决定你实际持有的是法律。

背景

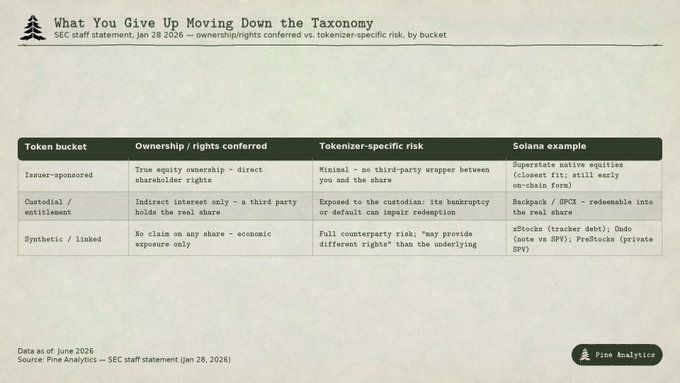

代币化股票是指所有权记录在区块链上、价值锚定股权的加密资产。2026 年 1 月 28 日 SEC 工作人员声明(公司融资部、交易与市场部、投资管理部)确立了治理分类法,区分:

- 发行方支持的代币 —— 可代表真实股权所有权。

- 托管 / 权利代币 —— 第三方持有真实股份并发行证明间接权益的代币。

- 合成 / 挂钩代币 —— 仅经济敞口,无股份主张。

声明的核心警告:第三方代币化证券「可能提供与底层不同的权利」,持有人可能面临特定于代币化方的风险(如其破产),而直接股东不会面临。这是下文所有内容的视角。

四款产品详解

Backpack Securities — SPCX

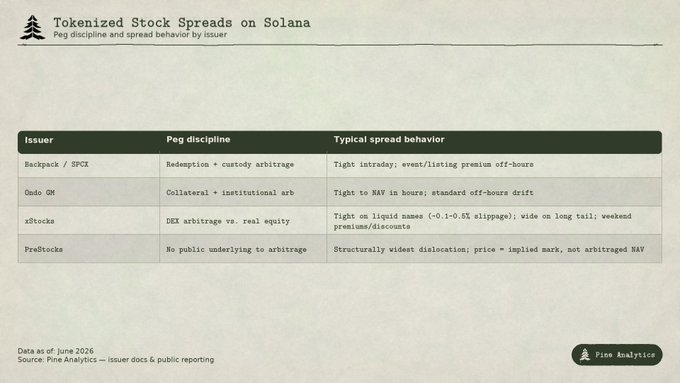

发行方与机制:SPCX 由受监管美国经纪商 Backpack Securities 发行,2026 年 6 月 11–12 日在 Solana 上线,与 SpaceX 纳斯达克 IPO 同日——据报道,这是首次新上市股权同时拥有链上市场。每枚代币由真实 SpaceX 股份 1:1 背书,存于受监管托管。流动性由 Sunrise DeFi 路由。

法律结构与持有人权利:Backpack 的结构对持有人而言最强,因为代币可赎回为底层股权。合格(已 onboarding、KYC)持有人可将代币赎回为真实股份,并通过 ACATS/DTCC 结算渠道转移至任何传统经纪商。在经纪端,这是 UCC Article 8 证券权利,拥有真实所有权(股息、公司行动、转让)。注意:原始链上代币在 Backpack 自身描述中仍是「代币化债权 / SPV 债权」。赎回真实股份仅限合格持有人——从未注册的随机二级市场买家更接近下文的票据持有人。

链上市场数据——价差与价值:SPCX 至 6 月 15 日已超 1 亿美元 24 小时交易量,占 Solana 代币化股票交易早期约 40%。底层 SpaceX 股权 IPO 定价 135 美元,首日收于 160.95 美元(+19%),6 月 16 日盘中高点 225.64 美元。由于 SpaceX 新上市且波动剧烈,代币化形式带有显著的新上市 / 加密准入溢价:代币化变体(例如 BitMart 的 bSPCX ~145 USDT、第三方 SPCXON)在美股盘后和纯加密时段与纳斯达克价格偏离较大(此时无活股权市场可套利)。

风险:集中度(目前仅单一标的)、赎回仅限合格持有人,以及经纪商的标准托管 / 运营风险。

Ondo Global Markets

发行方与机制:Ondo 代币化股票是结构化票据——由破产隔离 SPV Ondo Global Markets (BVI) Limited 发行的债务工具。2026 年 1 月上线,目前列出 264 只代币化股票和 ETF,报告 TVL 超过 10 亿美元,是四款产品中股权 /ETF 名单最全的。代币持有人权利受瑞士法律管辖。

法律结构与持有人权利:这是非可赎回模型中保护最强的。代币由存于受监管托管经纪商的底层证券 1:1 + 缓冲背书;Ankura Trust Company 作为验证和证券代理,持有抵押品的第一优先完善担保权益,每日验证、每月对账、隔离账户、独立董事和年度审计。但权利差距明确且直接引自 Ondo 法律文件:「你不会出现在股东登记册上」,「你没有股东投票权、股东信息权或其他股东权利」。Broadridge 集成允许持有人表达投票偏好,Ondo 可能采纳——这是治理体验功能,而非所有权。

链上市场数据——价差与价值:Ondo 按价值领先代币化股票市场——2026 年上半年 RWA.xyz 上约占 58–60%,拥有约 264 只上市资产和超过 10 亿美元 TVL。由于 Ondo 模型有抵押背书且受机构套利,在美股交易时段链上价格紧密跟踪底层 NAV;非交易时段会出现与其他产品一样的偏离。

风险:持有人拥有对 SPV 的票据债权,而非股份——无股东权利;暴露于发行方 / 托管方运营失败(通过证券代理结构缓解,但未消除)。

xStocks(Backed Finance)

发行方与机制:xStocks 是由 Backed Assets (JE) Limited 在 Solana 上发行的 SPL 代币,2025 年 6 月 30 日上线。名单涵盖 130+ 只股票和 ETF——AAPLx、TSLAx、NVDAx、METAx、GOOGLx、COINx、CRCLx、MSTRx,以及 SPYx 和 QQQx。每只均为 bearer debt instrument,被归类为 tracker certificate。xStocks 是最具 DeFi 原生性的选择:Raydium 是主要 AMM,Jupiter 聚合报价,Kamino 接受 xStock 作为借贷抵押品。

法律结构与持有人权利:仅经济敞口——无股东投票、无直接股息权(股息通过重基机制传递)、无对底层股份的法律主张或公司清算中剩余资产的权利。重要纠正常见营销:xStocks 常被描述为「完全由底层股票 1:1 抵押」,但 xStocks 产品披露(出现在 Kraken 和 Bybit 风险页面)指出,抵押品「可能并非始终为底层股票」,「其他合格资产(包括现金抵押)可用作替代抵押」。持有人无论底层表现如何,都承担 Backed 的信用和偿付能力风险。

链上市场数据——价差与价值:xStocks 至 2026 年 5 月中旬在 Solana 上达到约 2.935 亿美元 AUM,累计链上交易量超 30 亿美元,2026 年初 DEX 交易量超 5.17 亿美元。流动性集中在少数标的(TSLAx、NVDAx、CRCLx);这些标的在 Raydium/Jupiter 上的推荐掉期滑点容忍度约 0.1–0.5%。价差机制:在美股交易时段,链上池与真实股权之间的套利使锚定紧密;长尾标的订单簿薄,报价宽、滑点大;周末和盘后,TradFi 关闭,价格完全由加密供需决定,溢价 / 折价出现。

风险:发行方信用风险、替代抵押风险、长尾流动性薄、无股东地位。

PreStocks

发行方与机制:PreStocks 通过 SPV 对私募股权的敞口追踪 pre-IPO 私人公司(如 OpenAI、Anthropic、SpaceX 上市前)。公开交易量数据稀少且未经核对:可追溯的最高第三方日交易量约 2900 万美元(2026 年 4 月),而平台引用的数据(5400 万美元日 ATH、累计超 7.5 亿美元)未获任何第三方确认。根据 Regulation S 运营——不面向美国人(及若干其他司法管辖区)。

法律结构与持有人权利:最弱的持有人姿态。代币仅授予经济敞口——无所有权、投票、股息或信息权利。主张完全依赖上游 SPV 利益在具有严格转让限制的私人公司中的可执行性。PreStocks 本身否认是经纪商、顾问、交易所、转让代理、托管方或 VASP。

链上市场数据——价差与价值:这是四款产品中最脱锚的,因为没有可套利的公开底层市场——「价格」是平台 / 隐含标记,而非套利 NAV。结构性脆弱在 2026 年 5 月具体化:Anthropic 和 OpenAI 公开表示这些代币底层 pre-IPO SPV 股份转让无效 / 未授权(Anthropic:向 SPV 的转让「根据我们的转让限制无效」),受影响代币跌幅 34–40%(Anthropic 7 日 -34%,OpenAI -39%;盘中约 -40%)。雪上加霜的是,平台显示的 Anthropic 隐含估值超过 1.3 万亿美元,而总资产仅约 2300 万美元,上线时承诺的第三方证明报告也从未发布。此处的价差 / 折价不仅反映流动性,还反映对背书是否可执行的真实怀疑。

风险:有争议 / 可能无法执行的背书、无证明、无股东权利、流动性差的私募底层、排除美国人。

链上价差与股价

价差为何存在。代币化股票存在两个价格:链上交易价格(由 DEX/CEX 24/7 供需决定)和底层股价(由夜间和周末关闭的股权市场决定)。两者之间的差距就是故事。

美股交易时段——套利者(或可针对真实股份铸造 / 赎回的授权参与者)使链上价格 ≈ 底层。锚定紧密;流动名称典型掉期滑点容忍度约 0.1–0.5%。

非交易时段和周末——股权市场关闭,无新鲜 NAV 锚定代币,价格完全由加密需求浮动。溢价和折价出现——在事件周围最为剧烈(如 SPCX 这样的热门新上市,或 pre-IPO 名称对新闻的反应)。

流动性集中。四大发行方中,交易量集中在少数明星标的(TSLAx、NVDAx、CRCLx、SPCX)。100+ 长尾资产订单簿往往很薄,意味着任何有意义的规模都有宽报价和陡峭滑点。

结论

2026 年 1 月 SEC 工作人员声明加强了对合成股权的审查,同时为真实权利模型开辟了受监管路径——2025 年 12 月 DTC 无异议函保留了 UCC Article 8 的间接持有框架。这一轨迹有利于发行方赞助和可赎回托管模型(如 Backpack 和 Superstate 的原生股权),并施压纯合成模型(如 PreStocks)。PreStocks SPV 转让纠纷是 SEC 警告的代币化方特定风险最清晰的活生生例子:代币交易正常,直到相关公司表示背书无效。

这一监管界限直接映射到四款产品的实际差异。在图表上它们都跟踪股价,但在法律和结构上,它们是四种不同工具——Backpack 最接近拥有并赎回真实股份,Ondo 是保护最好的票据,xStocks 是最具 DeFi 原生性的 tracker certificate,PreStocks 是最投机的合成 SPV 敞口。

在链上,决定价差的关键变量是是否存在可套利的活底层市场——这正是为什么流动的 xStocks 名称在交易时段锚定紧密,而 PreStocks 可能剧烈脱锚。场所问题已解决,结构问题尚未——而这,而不是 ticker,才是每位持有人实际在选择的东西。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。