所谓「链上美股」具体指的是哪些投资产品,其在法律的性质是什么,投资链上美股的收益是否需要缴税,如何进行税务筹划?

撰文:FinTax

1 引言:交易所涌向链上美股

2026 年,链上美股在几乎一夜之间从小规模试点变成交易所集体争夺的新入口。5 月 26 日,Bitget 正式上线 RWA 平台 Reality,将美股代币化产品 rToken 推向市场;Bybit 等平台则于此前早些时候接入 xStocks,平台用户可以在账户内交易部分代币化股票。Robinhood 也面向欧盟用户推出多种美股和 ETF 代币产品,并计划通过自建 Layer 2 区块链承载更多 RWA 场景。

交易所纷纷布局美股代币化赛道,推高了链上美股的火热叙事。股票和 ETF 正在成为 RWA 赛道下一阶段更具想象力的方向:买入一枚追踪英伟达、特斯拉或标普 500 ETF 价格的链上代币,远比理解复杂的链上收益结构更直观,这让链上美股具备天然的散户知名度和交易需求。

当我们把对链上美股的观察视角从交易所转向广大投资者,这一新兴的投资市场意味着广大的机会,同时也伴随着因信息不对称带来的疑虑和风险:所谓「链上美股」具体指的是哪些投资产品,其在法律的性质是什么,投资链上美股的收益是否需要缴税,如何进行税务筹划?下文将围绕投资者关心的主要问题系统拆解美股代币化的定义、架构,并对可能出现的税务筹划问题进行简要分析。

2 链上美股究竟是什么:概念与类型

目前市场上通称的「链上美股」并不是一个严格的法律概念。更准确地说,这通常指以美国上市股票、ETF 或相关权益类资产为参照标的,通过链上代币或智能合约结构,向投资者提供可交易经济敞口、收益分配或权益凭证的一类金融工具。

此处必须区分「股票」本身与「股票经济敞口」。传统美股投资中,投资者一般以登记股东或经纪账户下受益所有人身份持有股票。而链上美股通常只把其中一部分经济权益包装成代币,投资者主要获得价格涨跌敞口,部分产品安排股息映射或赎回机制,但并不当然意味着持有人取得完整股东权利。换言之,投资者买到的未必是「股票」,还可能是对发行人的合约性索赔权、受益权凭证或单纯追踪价格的合成资产。

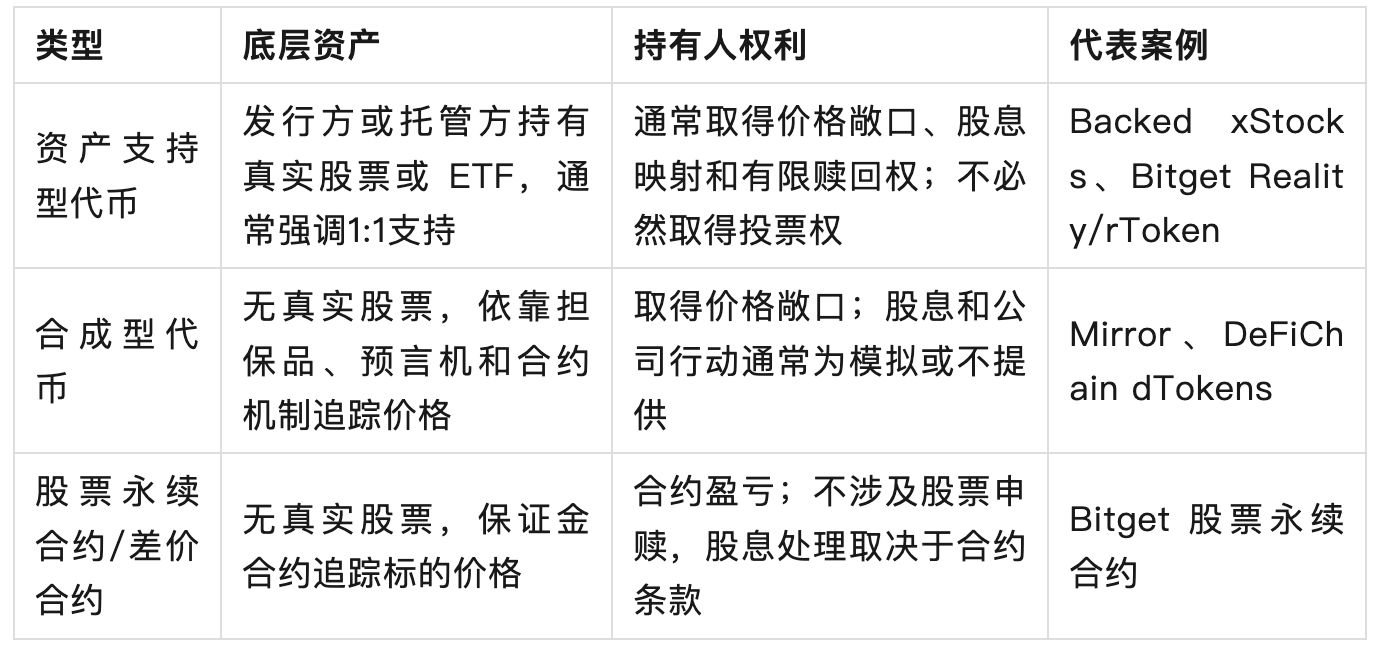

从已公开的项目材料和市场实践看,当前的链上美股类产品至少可以分为三类:资产支持型代币、合成型代币及股票永续合约 / 差价合约。

2.1 资产支持型代币

资产支持型代币是最接近「股票代币化」原本内涵的模式,其核心结构是:发行方或其合作托管机构在传统证券市场中持有真实美股或 ETF,并在链上发行与底层资产对应的代币。理想状态下,每一枚代币都有相应比例的真实股票或 ETF 储备支持,用户持有代币后,可以获得底层资产的价格涨跌敞口,并在产品规则允许的情况下获得股息映射等权益。

这一模式又可细分为第三方发行和平台自有发行。第三方发行模式下,代币由外部机构发行,交易所主要承担产品集成、分发作用,用户可在交易所系统内一站式挑选代币。以 xStocks 为例,发行方 Backed Finance 将股票、ETF 作为储备,在 Solana 链上部署,发行对应代币,由 Bitget、Kraken 等平台负责分发和提供交易入口。

在平台自有发行模式下,代币设计、托管安排等发行活动则由交易所或其关联平台直接负责。如 Bitget 的 Reality/rToken 产品,平台宣称每枚 rToken 由美国券商处的真实股票提供支持,发行方与连接纳斯达克、纽约证券交易所的持牌券商合作,并以独立第三方机构进行储备金证明,储备率维持在 100% 以上。Reality 将公司派息转换为稳定币(USDT)直接分配给持有人,拆股与反向拆股则自动映射至 rToken 余额。

2.2 合成型代币

合成型代币不直接与真实股票挂钩,而是通过智能合约、抵押品或预言机价格机制,模拟某一只股票或 ETF 的价格表现。用户买入这类代币后,本质上是在获得一个追踪美股价格的链上合成敞口,不持有由真实股票支持的权益凭证。早期 Mirror Protocol、DeFiChain dTokens 等产品都带有这一特征。

合成型代币的优势是扩展速度较快,不需要为每一个标的配置真实股票托管和证券经纪安排。只要能够提供价格,维持充足抵押率,理论上就可以生成多个股票价格敞口。但这类架构的风险也更明显:一旦市场剧烈波动或抵押品不足,代币价格可能与目标股票或 ETF 价格脱锚。相较于资产支持型代币,合成型代币更接近于链上价格衍生品,而不是严格意义上的代币化股票。

2.3 股票永续合约 / 差价合约

股票永续合约 / 差价合约是另一类容易被纳入链上美股讨论的产品,其通常不持有真实股票,也不发行代表底层证券权益的代币,而是以稳定币作为保证金,通过合约方式追踪某只股票或 ETF 的价格变化。用户交易的是多空头寸和盈亏差额,而非股票本身。此类产品的典例如 Bitget 推出的 NVDAUSDT、TSLAUSDT、METAUSDT、GOOGLUSDT 等以 USDT 为保证金的股票永续合约。

相较其他产品而言,股票永续合约类产品更容易落地,因为其逻辑与加密永续合约接近:平台提供价格指数,设定保证金规则、资金费率和强平机制,用户则以 USDT 或 USDC 开仓交易美股标的的价格波动。股票永续合约的优势是交易效率高、可做多做空、支持杠杆,也不需要复杂的股票申赎和股息分配安排。它不提供底层股票所有权,也不承诺对应真实股票储备。

表 1:「链上美股」产品的常见类型

3、链上美股类产品的税务与监管分析

如前所述,链上美股实际包含法律性质迥异的多类产品,从资产支持型代币,到美股标的永续合约,再到合成型资产,不同产品的税务定性与合规要求有其各自特点。

3.1 发行与运营

以资产支持型美股代币为例,项目运作涉及底层持股、代币发行和托管、代币持有与转让等多个环节。在美国税法下,底层持股主体(如作为登记股东的美国券商)对于产生的股息负有《国内收入法典》§1441/§1442 项下的预提税扣缴义务,原则上应就非美国受益人的股息按 30% 或协定税率预提。对于代币发行主体而言,如果该产品的持有人在法律上享有「对发行主体的合约性索赔权」,且其代币或相关合约在美国税法下被定性为与美国股票相关的 specified NPC、specified ELI 或其他实质类似安排,同时向非美国持有人支付或嵌入的股息等价款,则发行主体可能因支付§871(m) 所称「股息等价款」(dividend equivalent payment)而成为新的预提税扣缴义务人。与此同时,股票永续合约的损益在多数法域被视为衍生品交易损益,不涉及股息,原则上不触发§871(m) 的传统股息预提,除非该合约在经济上嵌入或调整美国股票股息,被认定为具有股息等价特征的§871(m) 工具,须依 delta 等技术标准判定。简言之,不同类型产品的税务定性和处理有所差异,在税务凭证层面将永续合约与资产支持型代币分开列示,是降低申报归类错误的重要措施。

发行和运营代币化美股产品的税务优化空间处于合规结构之中,包括减少重复报送、明确扣缴主体、运用税收协定等具体方面:

产品线的清晰隔离

鉴于永续合约与资产支持型代币的税务定性不同(衍生品损益对股息加资本利得),在用户账单与税务凭证层面分别列示两类产品,可降低用户在其居民国申报时的归类错误风险。

避免 CARF/CRS 双重报送的实体切分

将「加密资产服务」(适用 CARF)与「持有现金 / 法币的金融账户业务」(适用 CRS)在实体与账户层面清晰隔离,可降低同一余额被双重报送的风险,并使用户的报送路径更可预测。此外,运营方还应在实体层面建立 CARF 与 CRS 申报映射,识别哪些信息应按 CARF 报告、哪些现金或传统金融账户可能按 CRS 报告,从而降低重复报送、漏报和账户归类错误风险。

预提税的协定优惠传导

在某些结构下,30% 的股息预提规则会对非美国持有人产生税务摩擦。若发行主体或底层券商以合格中介(QI)身份运作,并建立持有人居民身份的归集机制,理论上可使符合条件者享受协定优惠预提率(多数国家为 15%)。难点在于链上持有人匿名、自托管且可自由转让,身份归集与协定优惠在技术上几近不可行——这恰恰是代币化股票相对传统券商账户在税务上的结构性劣势,亦是一个值得关注的未解问题。

3.2 个人投资者

对于个人投资者而言,有关链上美股的一大误区,是将「链上持有」理解为「税务不可见」。随着 CARF 和修订后的 CRS 框架逐步落地,加密资产交易及有关金融账户的税收透明度正在逐渐提高。在欧盟,DAC8(CARF 在欧盟的本地化立法)要求成员国自 2026 年 1 月 1 日起适用相关规则,并在 2027 年 9 月 30 日前完成首个报告年度的信息交换;包括英国、美国、中国香港在内的司法辖区也已承诺开展实施 CARF,并进行相应的立法准备。

2022 年 8 月,OECD 完成对 CRS 框架的修订,将特定电子货币产品和央行数字货币纳入报送范畴。修订后的 CRS 主要针对金融账户以及各种间接的加密货币相关交易,包括电子货币、中央银行发行的数字货币,以及通过衍生品或基金而产生的与加密货币相关的敞口;而 CARF 则侧重于链上或与加密货币相关的交易,要求相关机构在交易层面进行报告。

关于二者的适用边界,较为稳妥的理解是:投资链上美股不是在 CARF 和 CRS 之间的「二选一」,不同层级的信息可能分别触发不同机制;链上代币层面,平台作为报告加密资产服务提供商(Reporting Crypto-Asset Service Provider,简称 RCASP)适用 CARF。而底层美国券商账户、用户的稳定币与法币余额,可能落入 CRS。这些机制可能于同一产品内叠加,具体而言应关注以下几个方面:

托管的稳定币与法币余额

用户在平台账户内的 USDT、用于申赎的稳定币及法币入金,若相关实体被认定为 CRS 意义上的金融机构(持有金融账户),则此部分可能落入 CRS。尽管 OECD 力图避免 CARF/CRS 双重报送,但实务中「加密资产适用 CARF、关联现金余额适用 CRS」的切分仍客观存在。

底层券商账户

存放真实股票的美国券商账户是一个无可非议的传统金融账户,该账户本身(以发行主体为账户持有人)落入 CRS/FATCA 的传统报送框架,与链上层的 CARF 报送平行存在。同一笔经济利益因此在结构的不同层面分别触发 CARF(链上代币)与 CRS/FATCA(链下券商账户)的监管。

当然,最终这些制度原理是否落到具体纳税人,仍取决于一系列现实条件。比如,交易所所在法域是否已实施 CARF、该法域与用户居民国之间是否存在已激活交换关系,以及用户居民国的接入进度等。

需要指出的是,信息能否被自动交换与持有人在其居民国税法下本应承担的纳税义务,是两个相互独立的问题,后者不因前者缺位而免除。换言之,即便链上美股的持仓信息在当前阶段难以经 CARF 或 CRS 自动交换回居民国,持有人就其相关境外所得(如财产转让所得、股息所得)依本国税法主动申报纳税的义务依然存在。

最后,链上的不可见也并非终局,资金链条终究要回到传统金融体系——当持有人将收益兑换为法币、经由银行账户出入金,或用于实际消费、购置资产时,这些环节仍处于税务机关与反洗钱监管的视野之内;链上持有的隐匿性终究会在与传统金融体系的接触点上重新暴露。

结语

从市场数据看,当前代币化美股的发展仍处在早期阶段,但增长速度已经足以吸引交易所和发行方提前布局。CoinGecko 2026 年 RWA 报告显示,代币化 RWA 市值从 2025 年初的 54.2 亿美元增至 2026 年一季度末的 193.2 亿美元,15 个月增长 256.7%;其中代币化股票约占 RWA 市场 2.5%,代币化 ETF 约占 1.5%。尽管相较于全球股票市场,这一体量仍然有限,但足以说明股票和 ETF 正在从 RWA 叙事中逐渐脱颖而出,变成交易平台争夺的新入口。对交易所而言,代币化美股的吸引力不止在市场交易量本身。加密现货、合约等业务受市场周期影响,交易所需要引入新的可交易资产,以拓展交易、做市、托管、申赎和结构化产品的收入。对用户而言,代币化美股的优势则体现在小额参与、交易时段延长、近实时结算等方面。

「链上美股」看起来只是把美股搬到区块链上,但其背后并不是单一产品形态,而是对应不同底层资产、持有人权利的多种结构。若把它们都简单理解为美股,投资者容易低估产品风险。若把它们都理解为加密资产,运营方又可能忽视底层证券、股息预提等规则带来的合规要求。对于市场参与者而言,代币化美股所带来的市场机会值得关注,但也不能忽视产品本身在税务与监管上的复杂性。只有扎根合规意识,才能在 RWA 市场驶向深水区的时候始终行稳致远。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。