作者: Chloe, ChainCatcher

SpaceX 将于今日在 Nasdaq 挂牌,募资规模约 750 亿美元、估值逾 1.8 万亿美元,且已严重超额申购。这只合并了火箭、Starlink、社交平台 X 与 xAI 的巨型 IPO,把一个老问题重新摆上台面:发行价额度几乎全部配给机构,散户只能在挂牌后追高,非美国散户连申购资格往往都没有。

围绕这只 IPO,至少有三种让散户提前或同步进场的机制,分别是 TradeXYZ、xStocks 与 Alpaca,对应合成永续合约、代币化股权与受监管券商的真实股票。三家企业都挂着 SpaceX 的名字,给投资者的权利却完全不同。本文以这只 IPO 为对照点,逐一拆解三种机制的结构、监管与风险,并评估它们对亚洲散户的实际意义。

IPO 的“首日跳空”,才是散户真正被挡住的地方

IPO 的稀缺性不在于买不到股票,而在于买不到“发行价的股票”。发行价额度由承销团决定、优先配给机构与大客户,散户要等挂牌后才能在二级市场进场,而热门新股挂牌首日往往大幅跳空,这段价差正是机构配额的隐形红利。

刚在 2026 年 5 月挂牌的 AI 芯片商 Cerebras 是最清楚的例子。它的发行价经过两次上调,最终定在每股 185 美元、卖出 3,000 万股、募得 55.5 亿美元,是自 2019 年 Uber 以来美国最大的科技股 IPO。

但拿到发行价的人赚到的不只是 185 美元的价格,股票开盘直接跳到 350 美元、盘中一度冲上 385 美元(较发行价上涨逾一倍),首日收于 311 美元、涨幅约 68%。换句话说,能以 185 美元拿到配额的机构,和只能以 350 美元在二级市场买入的散户,在挂牌那一刻就站在完全不同的起跑线上。

这种结构在牛市年份的价值更明显。根据 Alpaca 引用的数据,2025 年全球 IPO 共 1,331 件、募资 1,770 亿美元,同比增长 44%,其中美国有 216 家公司挂牌、筹资 474 亿美元,AI、加密、太空与国防是最热门的题材。

SpaceX 之后,市场还在等 OpenAI、Anthropic 等可能的后续上市。对加密交易所而言,这是一块过去完全碰不到、如今却可能用区块链撬开的市场,于是三种截然不同的进场机制几乎同时出现。

同一只 SpaceX,被拆成三种完全不同的产品

市面上以 SpaceX 为名的产品其实分属三个不同的赛道,彼此只是名称重叠,给的权利并不相同。

第一个是 Pre-IPO 永续合约,以 TradeXYZ 为代表,同样的做法还有 Coinbase,把预期挂牌价直接做成可做多做空的永续市场,投资者持有的是合成头寸、背后没有任何股票支持。

第二个是代币化 IPO 申购,以 xStocks 为代表,由 Kraken 与 Bybit 采用,让用户在股票上市前以发行价申购、挂牌后拿到由真股 1:1 支持的代币,获得价格敞口但并非股东身份。

第三个是真实券商申购,以 Alpaca 为代表,通过受监管券商与承销渠道让投资者以发行价获得登记在自己名下的真实股票。

而这三家具有代表性、且机制各异的平台:永续赛道的 TradeXYZ、代币化申购赛道的 xStocks,以及为这一切提供真实股票交割的 Alpaca。它们恰好构成一条从“最合成”到“最真实”的光谱,把同一只 SpaceX 拆成合约、代币与股票三种形态。

交易所是“门面”,机制是“轨道”

在往下看之前,有一个容易混淆的层次需要先厘清:TradeXYZ、xStocks 与 Alpaca 并不是三家并排的交易所,而是三种不同层次的角色。

xStocks 是一套代币的发行与结算框架,Alpaca 是券商的后台基础设施,两者都不直接面向散户,而是让交易所或 App 来接入,更像是“轨道”;TradeXYZ 则是一个跑在 Hyperliquid 上的永续合约产品,更像是“跑在某条轨道上的车”。真正面向用户的 Kraken、Bybit、Coinbase 这些交易所,则是“门面”。

厘清这一点后,就能理解“同一家交易所上架多种机制”。最典型的是 Kraken,对非美国用户,它用 xStocks 提供代币化申购、发放 SPCXx 代币;对美国用户,因为 xStocks 未在美国注册,它改走 Alpaca 加 ClickIPO、接入自家的 Kraken Securities,让用户拿到真实股票。同一家 Kraken、同一只 SpaceX,因为地区不同而对应两种完全不同的机制。

其他交易所大多只选一条路:Coinbase、OKX、Bitget 做永续,Bybit 做 xStocks 代币化申购。换句话说,门面可以同时接入好几条轨道,同一条轨道也会被多家门面共用。

TradeXYZ:把“预期股价”直接做成永续合约

TradeXYZ 是 Unit 旗下的无需许可永续合约平台,Unit 则是构建在 Hyperliquid 上的代币化层。它推出的 Pre-IPO 永续合约(IPOP)是以现金结算的永续合约,标的为一家公司预期中的公开市场股价,按每股股价而非市值报价,不附带所有权、投票权或股息。简单说,它交易的不是股票,而是市场对某家公司上市后股价的集体预期。

它的结算机制:以第一个市场 Cerebras(代号 CBRS)为例,Cerebras 在 4 月 17 日递交 S-1、瞄准 5 月在 Nasdaq 挂牌,TradeXYZ 设定的对外挂牌期限为 5 月 30 日、结算期 60 天至 7 月 30 日。若公司在期限内挂牌,合约就转换为由外部价格喂价的标准永续合约;若未挂牌,则以合约存续期间的时间加权平均价结算。产品以 USDC 计价、跑在 Hyperliquid 上、24 小时交易。Cerebras 后来在 5 月 14 日顺利挂牌,这类合约也就走完了从“预期”到“实价”的完整周期。

同类产品在 Hyperliquid 上已形成一个小型市场。TradeXYZ 的 XYZ100(代币化 Nasdaq 期货)在 HIP-3 板块的成交量与持仓量居首,其 NVDA 与 TSLA 市场上线初期合计 24 小时成交量约 2,600 万美元、持仓量约 900 万美元。

SpaceX 的 Pre-IPO 永续市场也已上线,Coinbase 则在 6 月 3 日通过其持有百慕大牌照的国际交易所,面向美国以外的合格用户推出 SpaceX Pre-IPO 永续合约,同样以 USDC 结算、24 小时交易。

这条路径把进场时点推到挂牌之前,不需要承销团配额、不需要托管任何真实股票,提供的是最纯粹的价格敞口,也是流动性最自由的形态。但代价同样鲜明。投资者持有的是衍生品头寸,背后没有任何资产,价格取决于市场情绪与资金费率,且永续合约自带杠杆与强制平仓风险。它本质上是在公司还没上市之前,就先为一个“尚不存在的公开市场价格”开了一个赌盘。

xStocks:代币化股权有真股票撑着,但你不是股东

xStocks 由 Kraken 母公司 Payward 持有,产品为代币化股票。每枚代币由 Backed Assets (JE) Limited 发行,由真实股票 1:1 支持并由受监管机构托管,持有者获得的是对标的的经济敞口,而非股东身份,没有投票权与股息。

Payward 在 2025 年 12 月收购了原发行方瑞士公司 Backed Finance。就市场份额而言,xStocks 约占代币化股票市场八成、累计交易量超过 20 亿美元。

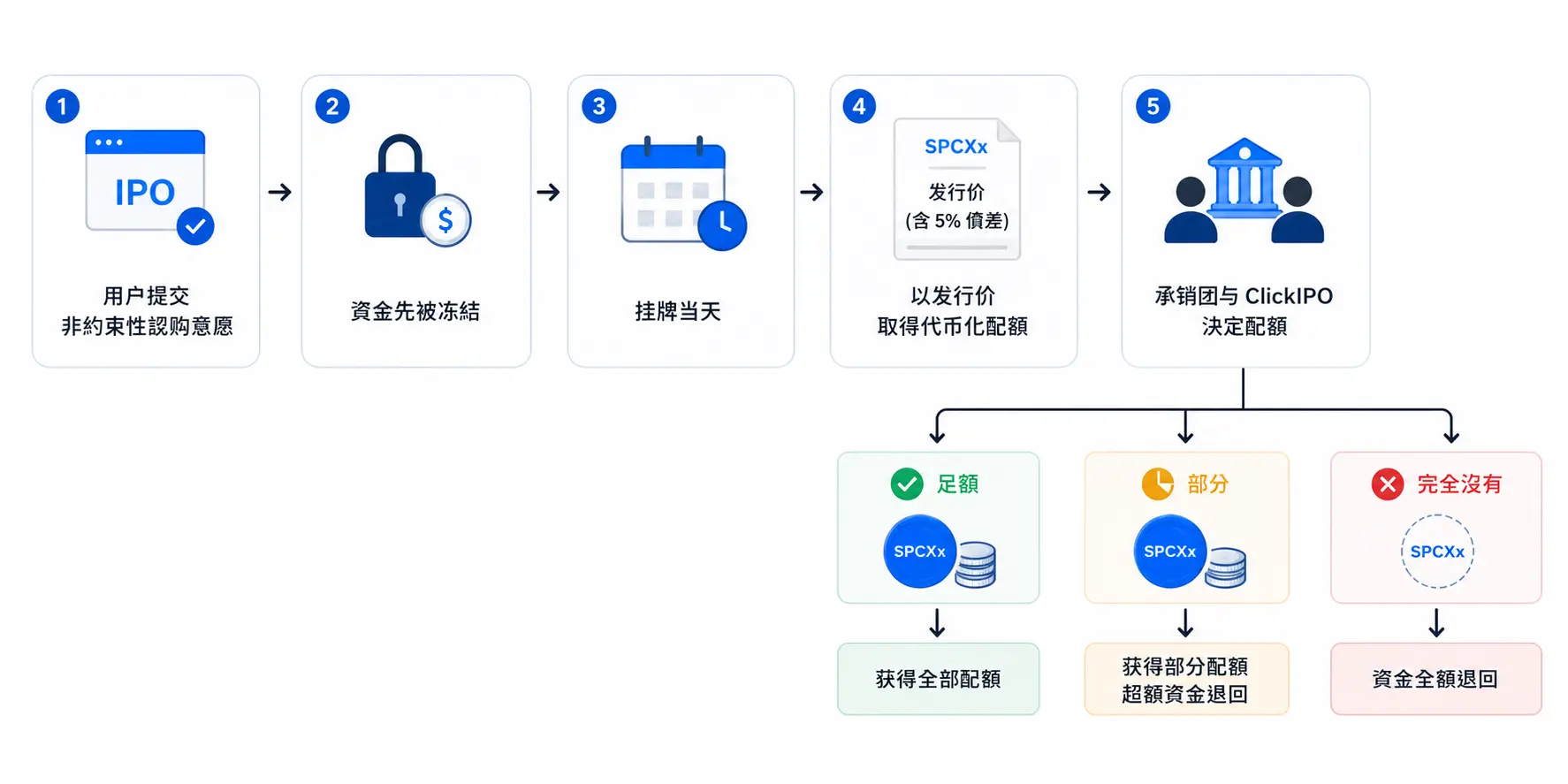

针对 IPO,Payward 在 6 月 5 日上线 IPO Access,SpaceX 是第一个标的、代号 SPCXx。用户可在挂牌前提交非约束性申购意向,并在挂牌当天以发行价(内含 5% 价差)获得代币化配额。这个流程更接近传统 IPO 的“申购意向登记”而非加密上币:用户先提交条件式申购、资金先被冻结、配额之后由承销团与 ClickIPO 决定,可能足额、部分或完全没有,超额资金退回。

这套机制的关键,是它背后的 xStocks 联盟,也就是由 Payward 的 B2B 部门 Payward Services 运营的多交易所网络。Bybit 在 6 月 7 日跟进,通过 xStocks 推出 IPO Express,以 USDC 申购、最低 100 USDC,上线数小时内就累计约 550 笔预登记与约 910 万美元的申购额。

910 万美元相对于 750 亿美元的募资规模仍然很小,显示这条路径目前更像是一个正在成形的零售渠道,而非主力资金来源。

xStocks 的布局也不限于散户端。Payward 在 2026 年 3 月与 Nasdaq 合作,将 xStocks 作为连接许可制股权市场与区块链的结算底层,Nasdaq 的股权代币框架预计 2027 年上半年上线。xStocks 比永续合约多了一层真股支持,让敞口有了实体锚。但投资者拿到的终究是一枚追踪价格的代币,而不是股东名册上的法律所有权。

Alpaca:真正完成交割的那一层

Alpaca 是在美国注册、自行清算的券商,主打产品是券商基础设施 API,提供股票、ETF、期权、固定收益与加密资产的下单、清算与托管。据 Alpaca 官方说明,其平台支撑 40 多个国家、数百家金融科技公司与机构、超过 1,000 万个券商账户,累计融资超过 3.2 亿美元;证券业务受 SEC 与 FINRA 监管。它不直接面向散户抢风头,而是充当隐形后台,把交易、清算、托管打包成供其他金融科技公司接入的接口。

Alpaca 通过 Broker API 推出美国 IPO 申购功能,接入其 API 的券商伙伴可让用户参与美股新股申购、且不额外收费。投资者获得的,是登记在自己名下、受监管保障的真实股票。

Alpaca 在这场博弈中的角色,最能说明三家其实不是纯粹的对手。Payward 采取双轨设计:非美国用户走 xStocks 的代币化路线,美国用户的 IPO 申购则通过 Alpaca Securities 与 ClickIPO,接入 Kraken 的传统券商 Kraken Securities 完成,因为 xStocks 在美国未依《证券法》注册、不对美国人开放。

也就是说,同一只 SpaceX 在海外以代币或永续合约的形式流通,到了美国市场最终仍要回到 Alpaca 这条最老派的轨道,变回一张普通股票完成交割。对 Alpaca 而言,无论外层包装怎么换,最底层那张真实股票永远需要一个受监管的主体来持有与清算,而它赌的就是这个位置。

三种机制的对照:从合成到真实的光谱

投资者实际持有什么

差异最大的是投资者手上的东西。

TradeXYZ 给的是永续合约头寸,背后没有股票,是纯粹的合成价格敞口

xStocks 给的是代币,每枚由一张真股 1:1 托管支持,但持有者只获得价格敞口、不具法律所有权

Alpaca 给的是登记在投资者名下的真实股票

同一只 SpaceX,挂牌后在这三条轨道上分别对应一个合约、一枚代币、一张股票。

进场时点与地域门槛

三者都能在挂牌前或挂牌当天进场,开放范围却差很多。

TradeXYZ 无需许可、直接在链上交易,没有地域白名单

xStocks 开放 110 多个国家、含欧洲经济区,但排除美国、英国、加拿大、澳大利亚

Alpaca 走传统券商市场,美国用户反而要靠这条路才能参与

交易时间上,TradeXYZ 与 xStocks 都是 24 小时,Alpaca 则受限于传统交易时段。

监管、保障与风险

监管强度的排序,恰好和前两项相反。

Alpaca 受 SEC 与 FINRA 监管、有 SIPC 保障,主要风险是传统 IPO 的配额不保证足额、且须承受挂牌后的价格波动

xStocks 的底层股票由受监管机构托管,但代币本身未在美国依《证券法》注册,投资者面对的是发行方与托管方的交易对手风险,以及无法行使股东权利

TradeXYZ 是去中心化合约,没有相应的投资者保障,还叠加了杠杆、资金费率与强制平仓风险

代币化产品的价值,最终取决于底层法律结构是否站得住脚,而不只是界面上显示的价格。把这几项叠加起来,会看到一条从合成到真实的光谱:越接近加密原生的设计,地域与时间限制越少、进场越快,但投资者持有的东西与保障也越薄;越往传统券商靠,持有物与保障越完整,灵活性却越受限。

当“拥有一家公司”开始有了三种版本

把三家放在一起看,真正在改变的不只是“散户能不能进场”,而是“进场”这件事本身正在被拆解。过去 IPO 是一个时点,一场由承销团决定谁能以发行价进场的一次性分配;现在 TradeXYZ 让人在挂牌前就交易预期、xStocks 让人在挂牌当天的周末持续买卖、Alpaca 把申购压缩成一次 API 调用,IPO 正从一个事件,变成一条可以连续交易、且权利各异的敞口曲线。

这也延续了过去一年加密与华尔街相向而行的主线。传统金融把交易时间、结算速度、碎股申购这些优势逐步搬上链,加密平台则回头补上托管、合规与承销关系这些过去刻意回避的环节,而 Kraken 用 xStocks 与 Alpaca 双轨并行的做法,正是这种合流最具体的缩影。

三种机制短期内不会只剩一个赢家,更可能各自占据光谱上的一段。要极致灵活性与杠杆的参与永续合约、要发行价敞口又不在意所有权的持有代币、要真实股权与保障的回到券商。SpaceX 6 月 12 日的挂牌,将是这三种机制第一次在同一只大型标的上同场较量的测试,值得我们持续观察。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。