写在 SpaceX 上市前夕。

撰文:EXIO 研究院

即将上市的 SpaceX 把 pre-IPO token 推到台前,但这件事真正重要的不是「谁能让用户提前买 SpaceX」,而是私募股权正在被虚拟资产交易所、tokenization 平台和合规证券基础设施重新包装。市场正在从「能不能交易一个热门公司敞口」,进入「谁能证明底层资产真实存在」的阶段。

这也是本文的核心判断:pre-IPO token 的下一轮竞争,不是流量竞争,而是信任分层。能证明底层资产、托管结构、投资者权利和合规销售边界的平台,会逐步把那些只卖故事、没有真实底层资产或只提供模糊经济敞口的灰色产品挤出主流市场。

过去几周,市场上出现了多条路线:Kraken / xStocks 和 Bybit / xStocks 主打 tokenized IPO access;Coinbase 推出面向非美国用户的 pre-IPO perpetual futures;Bitget / Republic 推出 preSPAX 这类挂钩 SpaceX 未来 IPO 或收购经济收益的产品;Binance、Hyperliquid 等也曾提供 SpaceX 相关 pre-IPO 或 synthetic exposure。EX.IO 自身也在香港合规框架下推进 tokenized securities / RWA 产品矩阵。这说明 pre-IPO token 已经不是单个平台的营销动作,而是一个正在分化的新市场。

1. 先把概念讲清楚:pre-IPO token 不等于「买到了股票」

市场现在把几类产品都叫 pre-IPO token,但它们的法律和经济含义完全不同。

第一类是 tokenized equity / tokenized IPO access。平台声称投资者在合资格范围内提交认购意向,若获得 allocation,上市日会收到由底层股票 1:1 支撑的 tokenized representation。Kraken 的 SpaceX IPO Access 页面就写明,合资格用户可提交非绑定意向,成功分配后获得 SPCXx;同时也明确 xStocks 提供的是价格敞口,没有投票权或分红权,allocation 不保证,且不向美国、英国、加拿大、澳大利亚等部分司法辖区开放。[1]

第二类是 pre-IPO perpetual / synthetic exposure。Coinbase 推出的 pre-IPO markets 是 USDC 结算的 perpetual futures,追踪 SpaceX 的 pre-IPO valuation;这类产品解决的是价格敞口,不是股票权益。[2] Binance、Hyperliquid 等市场上曾出现的 SpaceX 相关 pre-IPO 或 synthetic exposure,也更接近估值交易,而不是股权持有。[3]

第三类是 economic rights / note / proxy token。例如 Bitget IPO Prime 首发 preSPAX,市场报道将其描述为由 Republic 发行、挂钩 SpaceX 未来 IPO 或收购经济收益的产品。[4] 它比纯 perp 更接近结构化经济敞口,但投资者仍需要看清楚:底层到底是什么,谁持有,是否有真实股份、SPV 权益、票据权利,还是只是某种收益计算公式。

第四类,也是风险最高的一类,是没有底层资产证明的「故事型 token」。它可能使用 SpaceX、OpenAI、Anthropic 等热门公司名字,但无法证明底层股份、托管人、法律权利、赎回安排和投资者适当性。这类产品最容易出现欺诈或误导性销售风险。

所以,pre-IPO token 的第一原则不是「能不能交易」,而是「你买到的到底是什么」。

2. 为什么 SpaceX 会成为引爆点?

SpaceX 是理想的 pre-IPO token 流量资产:品牌足够强,上市预期足够高,全球投资者都听得懂,而且普通投资者长期难以进入其私募股权市场。

传统 pre-IPO 股权本来就不是零售友好资产。它通常依赖私募基金、二级股权平台、SPV、家办、券商和机构关系,投资门槛高,转让限制多,信息不透明。对全球非美国零售投资者来说,参与美国明星公司 IPO 前 allocation 的机会更有限。

虚拟资产交易所看到的是一个结构性缺口:用户想买热门私募公司;传统券商账户不一定能提供 access;crypto 用户习惯 24/7 交易和小额参与;tokenization 可以把份额、结算和转让体验做得更像数字资产。这解释了为什么 Kraken、Bybit、Coinbase、Bitget、Binance、Hyperliquid 等都围绕 SpaceX 做动作。[5][6]

但这并不意味着它们提供的是同一种东西。恰恰相反,SpaceX 热潮暴露了这个市场最大的混乱:同样叫 SpaceX exposure,有的可能是 1:1 backed tokenized representation,有的是 perpetual futures,有的是经济收益挂钩 token,有的可能只是平台自定义的价格游戏。这就是为什么文章不能写成某一家交易所的产品介绍。真正要分析的是整个市场如何分层。

3. 平台格局:五条路线在抢入口

3.1 xStocks 路线:把交易所前端接到受监管证券结构

xStocks 是这波讨论里的核心基础设施之一。它不是单一交易所,而是 Payward / Backed 相关体系下的 tokenized equities 框架。Kraken 和 Bybit 的相关产品,都在不同程度上使用 xStocks 作为底层框架。[1][5]

xStocks 官方公告称,其 IPO access 框架会汇总合作平台用户需求,并与 underwriting syndicate 合作获取 allocation;在其所描述的流程中,公开上市日 allocation finalized 后,shares 会被 tokenized,并由受监管实体托管的底层股票 1:1 支撑。但 xStocks 同时也写得很清楚:不向美国或美国人士开放,存在地域限制,不构成美国证券销售要约;Kraken 页面还明确写到 xStocks 提供价格敞口,没有 voting or dividend rights,allocation 不保证。[1]

这说明 xStocks 的优势在于:它试图把 tokenized equity 做成有托管、有框架、有合格投资者限制的结构,而不是随便发一个「SpaceX token」。但它的限制也同样明确:这不是发行人直接 IPO,不是发行人背书,不是保证拿到 allocation,也不等同于传统股票账户里的完整股东权利。

3.2 Coinbase 路线:用 pre-IPO perps 提供估值敞口

Coinbase 的 pre-IPO markets 更像衍生品市场创新。Cointelegraph 报道称,Coinbase 从 SpaceX 开始推出 pre-IPO markets,面向美国以外合资格用户提供 USDC 结算的 perpetual futures,追踪 private company 的 pre-listing price。[2]

这条路线的优点是交易效率高、结构清楚:它就是合约,不伪装成股票。缺点也很直接:投资者买到的是价格敞口,不是底层股份;风险来自杠杆、保证金、资金费率、指数定价、流动性和清算机制。如果用户以为自己「买到了 SpaceX 股票」,那就是严重误解。

3.3 Bitget / Republic 路线:把 pre-IPO 权益包装成经济收益 token

Bitget 在 4 月推出 IPO Prime,首发 preSPAX,由 Republic 发行,市场报道称其挂钩 SpaceX 未来 IPO 或收购的经济收益。[4] 这条路线介于 tokenized equity 和 synthetic perp 之间:它不像 perpetual futures 那样纯交易,也不一定等同于直接股票持有。

它的专业问题在于结构披露:投资者需要知道底层是否持有 SpaceX 股权、由谁持有、是否通过 SPV、token holder 对 SPV 或收益有什么法律权利、是否可赎回、是否有锁定期、发生 IPO、并购、延期或失败时如何处理。这类产品可能有价值,但前提是文件讲得清楚。否则,它就容易被市场误读成「提前买 SpaceX 股票」。

3.4 Binance / Hyperliquid 路线:高流动性叙事下的 synthetic speculation

Binance、Hyperliquid 等更偏交易型场景。它们提供的是围绕 SpaceX pre-IPO valuation 的合约或 synthetic market。优势是快、流动性聚集、crypto-native 用户容易理解;风险是更接近高波动投机。[3]

这类产品的关键风险,不在于是否能快速形成交易,而在于定价锚、杠杆、保证金、做市深度和清算机制是否足够透明。它们不是底层资产诈骗案例,但可以说明一件事:在没有足够深度、没有成熟做市和没有清晰底层资产锚定的 pre-IPO synthetic market 里,价格可以迅速失真,零售用户很容易在「明星资产叙事」里承担实际市场结构风险。2026 年 5 月 28 日,Hyperliquid 上的 SpaceX pre-IPO 合约就曾出现 45% 的闪崩,导致约 151 万美元被清算。[7]

3.5 EX.IO 路线:合规 RWA/tokenized securities 的香港样本

EX.IO 已在香港合规框架下扩展 regulated tokenized securities 产品矩阵,包括 GNIT-LPF2、STBL、TBILL / OpenEden 等产品,并被 PR Newswire APAC 报道为在香港 SFC 持牌虚拟资产交易平台中提供合规 tokenized securities 产品数量领先的平台之一。[8](涉及具体标的或产品的信息,请应以 EX.IO 正式公告和可公开披露文件为准。)

4. 最大风险不是「价格跌」,而是「底层根本不存在」

pre-IPO token 最危险的地方,不是它波动大,而是投资者可能根本不知道底层资产是否存在。

SEC 投资者教育网站 Investor.gov 对 pre-IPO scams 的提醒很直接:诈骗者经常声称投资者可以买到即将上市公司的 pre-IPO shares,使用高收益承诺、社交媒体营销、看起来专业的网站和「IPO 很快就来」的话术吸引投资者。这类诈骗常见红旗包括未注册投资专业人士、激进销售、社交媒体招揽,以及声称公司处于热门科技或新兴产业。[9]

把这个提醒放到 tokenized pre-IPO 市场里,风险会被放大。因为 token 的存在会让产品看起来更「可交易」、更「真实」,但链上有 token 不等于底层有股票。

专业判断 pre-IPO token,至少要问八个问题:

只要这些问题回答不清楚,产品越热门,风险越大。

5. 为什么披露和受监管链条更重要?

问题不在于一句「合规平台更靠谱」,而在于平台是否能把资产链条讲清楚、披露清楚、并接受可验证的约束。一个可信的 pre-IPO token / tokenized equity 产品,至少需要四层证明:资产证明(底层股份、SPV 权益或经济权利从哪里来);托管证明(谁持有底层资产,是否破产隔离,是否可审计);权利证明(token holder 对底层资产或现金流有什么法律权利);销售证明(面向哪些司法辖区和投资者,是否有适当性限制和风险披露)。

这就是为什么 Securitize 这类基础设施公司值得被放进文章。Securitize 与 Cantor Equity Partners II 的公告显示,其在美国通过 SEC-registered broker-dealer、SEC-regulated ATS、SEC-registered transfer agent 等实体运营,并为 BlackRock、Apollo、BNY、Hamilton Lane、KKR、VanEck 等机构提供 tokenized funds 相关基础设施。[10] 它不是 SpaceX pre-IPO 产品方,但它说明了 tokenized capital markets 走向主流时需要什么:broker-dealer、ATS、transfer agent、fund administration、custody、disclosure,而不是一个孤立 token。

Kraken/xStocks 的披露提供了一个可供观察的公开披露案例:它明确写出 geography restrictions、no voting or dividend rights、allocation not guaranteed、value may go down as well as up。这些看起来「保守」的文字,恰恰是专业产品和灰色产品的分界线。相反,如果一个平台只强调「抢先买 SpaceX」「上市前暴富」「全球开放」「无需资格」,却不讲托管、权利、限制和风险,那不是创新,是危险信号。

6. 华尔街、交易所和发行人分别在想什么?

6.1 华尔街:不是反对 tokenization,而是要把它收进受监管 rails

华尔街并不简单反对 tokenization。仅从公开资料看,Securitize 已服务 BlackRock、Apollo、Hamilton Lane、KKR、VanEck 等机构的 tokenized funds / tokenization 项目;其公告还提到与 NYSE 支持 tokenized securities infrastructure 和 digital transfer-agent standards 的合作。[10] 这说明传统金融并非排斥链上记录和结算效率,而是更希望把它们放进可监管、可审计、可托管的市场基础设施中。

但华尔街想要的不是无边界发行,而是可控发行:KYC、投资者适当性、托管、清算、transfer agent、broker-dealer、信息披露、合格投资者规则都要在体系里。换句话说,华尔街不是不要链上股票,而是不要没有监管链条的「影子股票」。

6.2 虚拟资产交易所:正在从 crypto venue 变成 multi-asset distribution platform

对 Kraken、Bybit、Coinbase、Bitget、Binance 这类交易所来说,pre-IPO token 的吸引力很明确:它们不想只做 BTC/ETH/SOL 的交易场所,而想成为全球用户接触热门资产的入口。这也是为什么 SpaceX 特别重要。SpaceX 是一个可以把 crypto 用户、传统股票用户、AI/ 航天叙事用户、全球零售用户都拉到同一页面的资产。如果交易所能承接这类需求,它们就可能从 digital asset exchange 进化成 multi-asset distribution platform。但交易所路线有一个天然挑战:流量越大,合规和底层资产证明压力越大。交易所可以做用户入口,但不能跳过证券发行和托管链条。

6.3 SpaceX / 发行人:核心态度通常是谨慎甚至保持距离

从发行人角度看,第三方 tokenized exposure 是双刃剑。一方面,它扩大市场关注度;另一方面,它可能制造未经授权的投资者误解,让用户以为相关 token 得到 SpaceX 官方背书。因此,文章必须反覆区分:SpaceX 热门,不代表 SpaceX 授权每一个 SpaceX token;pre-IPO exposure 存在,不代表发行人参与、认可或保证底层股份存在。对任何热门私募公司都是同样逻辑,包括 OpenAI、Anthropic、Stripe 等。发行人的理性态度通常是:真正的 IPO 和股权转让要走正式证券文件、承销、transfer restrictions 和公司章程;第三方 token 如果无法证明授权和底层资产链条,就不能被当成发行人证券。

7. EXIO 研究院判断:pre-IPO token 会留下来,但会迅速分层

我们的判断很明确:pre-IPO token 不会只是短期热点,它会成为 RWA / tokenized securities 的重要分支;但这个市场会迅速分层。

第一层,是披露和受监管链条层。这类产品会强调底层资产真实存在、1:1 或清晰比例支撑、托管人、SPV/ 票据 / 权益结构、投资者适当性、司法辖区限制、风险披露和可审计文件。它不会承诺收益,也不会暗示发行人背书。更重视披露和受监管链条的平台及基础设施,更可能围绕这一层形成长期市场基础。

第二层,是交易敞口层。Coinbase pre-IPO perps、Binance/Hyperliquid synthetic exposure 更适合高风险交易者。它们可以存在,但必须清楚标注为 derivative / synthetic exposure,不能包装成「买到股票」。

第三层,是灰色叙事层。这类产品靠热门公司名字、KOL 宣传和「IPO 前上车」制造 FOMO,却无法证明底层资产、托管和权利。它短期可能有流量,但长期会被监管、投资者教育和市场事故挤压。所以,pre-IPO token 的核心机会不在于谁喊得最大声,而在于谁能最清楚地回答一句话:底层资产在哪里?

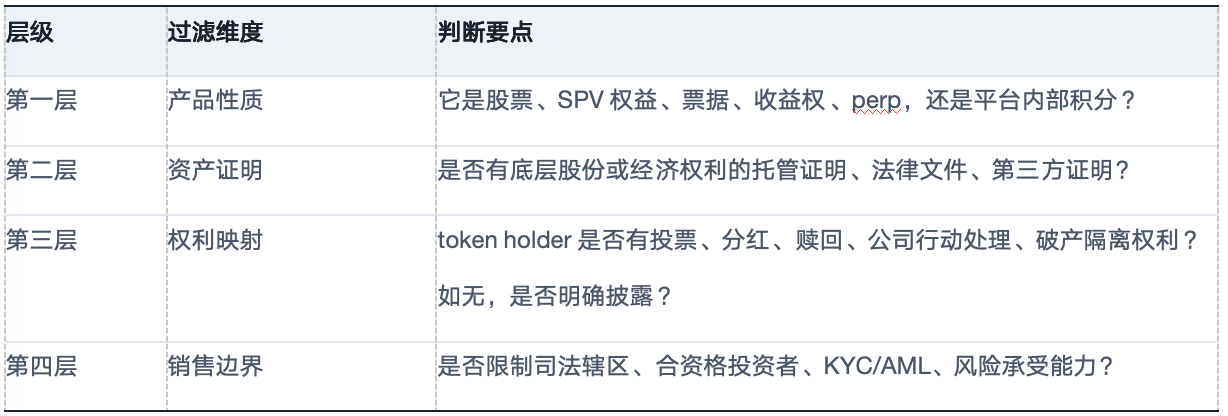

8. 给读者的判断框架:看 pre-IPO token,不看故事,看链条

如果要判断一个 SpaceX / OpenAI / Anthropic pre-IPO token 是否可信,可以用四个层级过滤:

披露越充分的平台,越会把这些限制写清楚;披露越弱的产品,越容易只讲「快」「早」「稀缺」「暴富」。这也是我们对这个赛道的态度:pre-IPO token 是 RWA 的重要方向,但它不是越激进越好。真正更可能穿越周期的,不是最会制造 FOMO 的叙事,而是最能证明底层资产和法律权利的市场基础设施。

参考资料

[1] Kraken Blog - SpaceX IPO access now available via xStocks

https://blog.kraken.com/product/xstocks/spacex-ipo-access

[2] Cointelegraph - Coinbase launches pre-IPO markets, starting with SpaceX

https://cointelegraph.com/news/coinbase-launches-pre-ipo-markets-amid-crypto-push-private-markets

[3] CoinDesk - Hyperliquid『s pre-IPO SpaceX contracts suffer 45% flash crash

https://www.coindesk.com/markets/2026/05/28/hyperliquid-s-pre-ipo-spacex-contracts-suffers-45-flash-crash-liquidating-usd1-5-million

[4] Decrypt - SpaceX Nearing $1.75 Trillion IPO; Bitget Offers Pre-IPO Exposure

https://decrypt.co/363950/elon-musk-spacex-nearing-1-75-trillion-ipo-bitget-pre-ipo-exposure

[5] PR Newswire - Bybit Launches IPO Express with SpaceX

https://www.prnewswire.com/news-releases/bybit-launches-ipo-express-becoming-one-of-first-centralized-crypto-exchanges-to-offer-tokenized-ipo-access-starting-with-spacex-302793370.html

[6] CoinDesk - HYPE pops 7% as SpaceX pre-IPO lands on Hyperliquid

https://www.coindesk.com/markets/2026/05/18/hype-pops-7-beating-bitcoin-declines-as-spacex-pre-ipo-lands-on-hyperliquid

[7] 同来源 [3]

https://www.coindesk.com/markets/2026/05/28/hyperliquid-s-pre-ipo-spacex-contracts-suffers-45-flash-crash-liquidating-usd1-5-million

[8] PR Newswire APAC - EX.IO Expands Regulated Tokenized Securities Product Matrix

https://www.prnewswire.com/apac/news-releases/exio-expands-regulated-tokenized-securities-product-matrix-solidifying-leadership-in-rwa-market-302727027.html

[9] Investor.gov / SEC - Pre-IPO Investment Scams

https://www.investor.gov/protect-your-investments/fraud/types-fraud/pre-ipo-investment-scams

[10] FT Markets - Securitize and Cantor Equity Partners II Announce SEC Declaration

https://markets.ft.com/data/announce/detail?dockey=600-202606051045PR_NEWS_USPRX____FL76813-1

[11] xStocks - Announcing Tokenized IPO Access for Retail Investors Across the Globe

https://xstocks.fi/news/

[12] RWA.xyz - Global Market Overview

https://app.rwa.xyz/

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。