7 月解禁与巨额 IPO 募资将带来流动性与估值考验,AI 资产的第一次压力测试即将到来。

撰文:晓静

编辑:徐青阳

2026 年上半年,全球科技公司正在迎来一轮罕见的上市潮。

6 月 12 日,SpaceX 即将在纳斯达克挂牌,估值 1.77 万亿美元,或成为人类历史上最大规模的股票发行案例;Anthropic 估值 9650 亿美元,并已秘交 IPO 申请;在港股,智谱 AI 和 MiniMax 上市后股价大涨,智谱市值一度超过京东两倍,远高于百度和美团。

这些公司大多还没有证明传统意义上的盈利能力。智谱 2025 年营收只有 7.24 亿元人民币,仍然亏损;SpaceX 2025 年营收 187 亿美元、净亏损 49 亿美元;Anthropic 虽然 ARR 突破百亿美元,但估值已逼近万亿美元。

市场为什么愿意给这样的定价?

第一,AI 被视为新的技术革命。从互联网以来最大的一次平台迁移,资本的共识是这些公司中将诞生万亿级巨头,产业替代空间几乎没有上限。

第二,交易稀缺性。「纯血 AI 独角兽」是 2026 年全球最性感的资本叙事。智谱仅发行 3700 多万股 H 股,流通盘极小;SpaceX 此次发行仅占总股本的 4.2%。

极度有限的筹码供给遇上汹涌的资金需求,价格被推到了让传统估值模型失语的高度。

01 估值的锚点在哪里?

智谱 AI 和 MiniMax 同在 2026 年 1 月登陆港交所。两家公司市值最大差距超过 4000 亿港元,市值领先的智谱 AI,约 5000 亿港元市值,到底锚定的是哪个市场?

如果按 AI Coding 来算,中国全社会企业研发经费约 3.4 万亿元。即便乐观假设其中 30%-40% 与软件开发相关,再假设未来 70% 由 AI 完成,对应的可替代产值上限也只有约 7000 亿 -1 万亿元。按约 4600 亿元人民币计算,智谱一家公司的市值,已经相当于这个极限假设下中国全行业 AI Coding 可替代产值的 46%-66%。

如果按 SaaS 替代来算,美国 SaaS 应用层年收入约 2000 亿美元,折合人民币约 1.4 万亿 -1.5 万亿元。智谱当前市值约合 640 亿美元,相当于美国 SaaS 年收入的三成左右。更何况,中国 SaaS 市场没有形成美国的规模和付费习惯。

如果再加上多模态内容生产,AI 视频生成更多替代的是制作成本,而不是直接创造一个同等规模的新内容市场。更合理的口径,是只看内容制作成本中可被 AI 压缩的部分,可能只有 2000 亿 -3000 亿元量级。

把这三个最乐观的池子放在一起,中国 AI Coding 可替代产值约 7000 亿 -1 万亿元,美国 SaaS 理论替代上限约 1.5 万亿元,内容生产环节可替代成本约 2000 亿 -3000 亿元,合计约 2.4 万亿 -2.8 万亿元。

在这个极限假设下,智谱一家公司的市值仍然占到总池子的 16%-19%。这还没有考虑大量 AI 公司都在争夺同一批预算。

所以,市场在提前定价整个 AI 应用层对研发、软件和内容生产预算的重写。

这也是「AI 信仰」这个词值得玩味的地方。站在现有市场的替代逻辑看,这套估值显然很难只用算术解释;但估值本身不是静态算术,而是对未来的押注。它只能说明当下很贵,却很难证明未来也一定贵。

大洋彼岸,最早冲刺 IPO 的 SpaceX,Starlink (星链)1030 万用户、2025 年营收 113 亿美元、利润率 39%,这是基本盘数据。但 1.77 万亿美元对应的市销率近 100 倍。

一位航天领域的分析师说:「市场对 SpaceX 的期待,不仅仅是太空提供地表算力。而是提供未来太空的基础设施。如何给基础设施定价,我觉得那就是想象力的事了,很核心的三个要素是物流的价值、基础设施的价值和资源的价值。比如现在地球黄金 1000 块钱,但是未来另一个星球纳入到生存版图以后,那么那颗星球的资源,也要估价。但这其中还涉及到利润分配、制度建设等等复杂的事情。所以完全靠信仰,数字没办法算出来。」

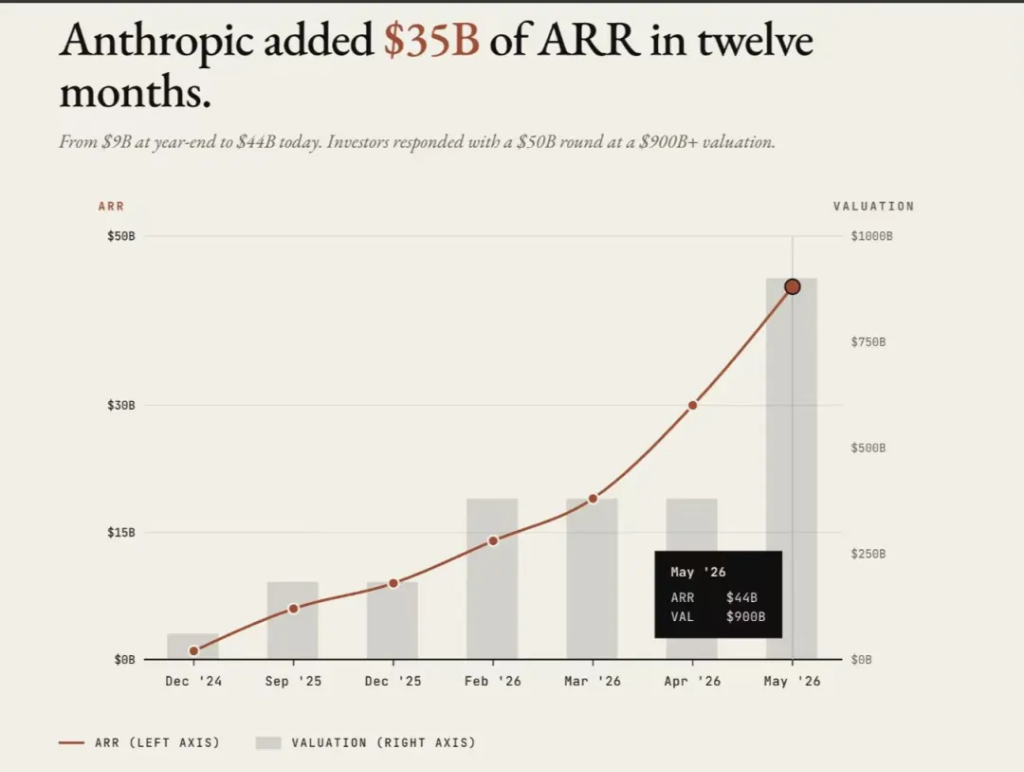

Anthropic 的信仰是快速增长的 ARR,从年初 90 亿冲到 5 月 440 亿美元,两个月翻一倍。背后是切中了 AI coding 的赛道,资本把它看成正在占据开发入口的基础设施公司,占领未来安全 AI 高地的公司,给的不止是平台级估值倍数。

OpenAI 是这波生成式 AI 浪潮中心的巨型独角兽,8520 亿美元估值、ChatGPT 周活 9 亿、产品矩阵最完整,只是当下缺少更多想象力,就难以被资本市场赋予更高的信仰。

图:Anthropic 的 ARR 在一年内从约 90 亿美元涨到 440 亿美元。

02 AI 信仰的「配方」

「信仰」这个词听起来像是在嘲讽,但资本市场的信仰从来不是盲目的。

它有配方,有传导路径,有内在逻辑。

就在 SpaceX 启动路演的前两天,6 月 2 日,福布斯实时富豪榜显示,软银创始人孙正义身家攀升至 1007 亿美元,时隔二十余年重新登顶亚洲首富。同一天,软银市值飙至 49.3 万亿日元,正式超越丰田汽车,终结了丰田连续二十年霸占日本市值第一的纪录。

孙正义的「复仇」路径,是理解这场 AI 信仰定价最好的切片。

2022 年底,他是一个「Loser」。愿景基金一期在 WeWork、Uber 和一众共享经济公司上的溃败仍在流血,软银市值缩水到 600 多亿美元。但随后沉默的两年里,他完成了一次彻底的换道。

2016 年孙正义斥资 310 亿美元收购 ARM,2023 年再以 161 亿美元从愿景基金回购 25% 股权,合计投入 471 亿美元。进入 2026 年,AI Agent 对服务器 CPU 的需求爆发叠加 Arm 架构的能效优势,Arm 股价年内暴涨 268%。按软银持有近九成股权计算,截至 6 月初账面浮盈超过 3200 亿美元。

底层之上是应用层。软银累计向 OpenAI 注资超过 640 亿美元,拿下约 13% 的股权,成为仅次于微软的第二大外部投资方。截至 2026 年 3 月 31 日,这笔投资已确认约 450 亿美元的投资收益。

再往上是算力基建。美国 Stargate 项目,软银联合 OpenAI、甲骨文,总投资 5000 亿美元;法国数据中心计划,750 亿欧元,首期 450 亿欧元、2031 年建成 3.1 吉瓦算力。中间还夹着 2025 年以 65 亿美元收购 Ampere Computing,补齐 Arm 架构数据中心 CPU 的最后一块拼图。

芯片设计(Arm)→ 通用算力芯片(Ampere)→ 数据中心基建(Stargate + 法国)→ 模型层应用(OpenAI 13% 股权)。

从底层硅到顶层智能,孙正义画了一条 AI 底层基础设施的垂直整合的因果链。

市场给了他对应的估价。软银股价 2026 年内从低点上涨超过 140%,年度净利润 5508 亿日元创历史新高。

孙正义在股东大会上的原话是:「这轮 AI 浪潮的规模至少是互联网的 10 倍,甚至可能达到 50 倍。」他拿 1929 年大萧条做类比,当年电子化和工业机械化相关产业遭遇重挫,但随后近百年持续增长。

但问题在于,不是每个投资人都在做孙正义式的系统性下注,很多人只是看到了他的结果,然后用远为简陋的逻辑复制他的信心。

03 七月来信,信仰的第一次考验

2026 年 7 月,一场预约了半年的流动性冲击将准时抵达。

智谱基石投资者持有的约 2586 万股(占总股本 5.76%)禁售期届满。这个数字看起来不大,但要和当前的流通盘做除法:智谱真实流通率仅约 2.67%,总流通股不过 1200 万股出头。基石解禁一夜之间将可交易筹码扩容超过两倍。

MiniMax 的冲击更为剧烈。7 月 8 日,约 44.29% 的老股东(半年禁售期)以及 5.34% 的基石投资者合计近 50% 的股份同时解锁。此前 MiniMax 的流通率约 5.44%,意味着解禁后,市场上可交易的筹码将从不到总股本的 6%,骤然膨胀至接近 56%。流通盘一夜扩大十倍。

历史提供的参照并不令人安心。2021 年 8 月,快手上市满半年后迎来大规模解禁,股价当日大跌 15.3%。小米 2019 年 1 月解禁时首日跌 7.5%,随后继续下探至上市以来新低。

但智谱和 MiniMax 面对的局面比快手当年更复杂。快手解禁时,股价已经从高点跌了大半,套现动力被大幅削弱;而智谱仍维持在发行价 10 倍左右的位置,MiniMax 则较发行价涨超 3 倍。基石投资者和 Pre-IPO 股东面对的是数倍乃至十倍级别的浮盈。

更关键的是时间线的编排。6 月 8 日,智谱和 MiniMax 双双被纳入恒生科技指数,合计权重约 5%-7%。被动追踪资金约 250 亿美元,对应 12.5 亿至 17.5 亿美元的强制买入。智谱同步纳入港股通,南向资金在基础情景下将贡献约 186 亿港元净流入。MiniMax 因同股不同权架构,港股通要等到 8 月 6 日才能开闸。

流动性的承接,也许能够减轻股价的压力。但是当流通盘从 3% 扩大到 50% 以上,「稀缺性溢价」这个定价因子的魔力将降低。

当然,解禁不等于减持。并非所有获得流通权的股东都会在第一天卖出。比如产业资本,短期内大规模抛售的动力有限。

但巨大的波动在所难免。

把视线切回大洋彼岸,Anthropic、OpenAI、SpaceX 三家合计将从公开市场 IPO 募资超过 2000 亿美元,这个数字相当于过去三到四年美国 IPO 市场的总和,有可能最快在未来 4-5 个月内集中释放。

具体来看,SpaceX 6 月 12 日上市募资 750 亿美元,OpenAI 和 Anthropic 分别于 6 月 8 日和 6 月 1 日保密递交 S-1,但均未确定挂牌日期,市场预期最早今秋落地,各自计划募资 600-900 亿美元。

但真正的痛点在路演阶段就已经开始。大型资管为了腾出打新仓位,从 SpaceX 6 月路演起就需要减持其他科技股。

但从历史来看,每一次超大型 IPO 的抽血恐慌事后都被证明是短期消化问题,不是结构性灾难。真正该担心的是这些万亿估值的定价是否真正立得住。如果任何一家破发,对 AI 板块估值锚的冲击远比两千亿流动性损失更具杀伤力。

但多位二级市场投资人表示:「即使一级市场定价很高,二级市场也还有很大空间,这轮烧钱远没有互联网那波惨烈,但增长的想象空间更大」。

2000 年互联网泡沫高峰期,全美风险投资对互联网公司的年度投资总额约为 1050 亿美元(据 NVCA/PitchBook 历史数据,经通胀调整后约为今天的 1900 亿美元)。

但单家公司的烧钱规模有限,Amazon 是那个时代公认的最大「烧钱机器」,1999 年全年营收 16.4 亿美元、净亏损 7.2 亿美元(Amazon 1999 年 10-K 年报)。Pets.com 从成立到倒闭总共烧掉不到 3 亿美元,Webvan 累计消耗约 8 亿美元。整个 dot-com 时代,没有任何一家公司单年亏损超过 15 亿美元。

但是 dot-com 时代大量公司几乎没有收入就在纯烧钱,烧完直接死亡,场面极其惨烈,纳斯达克从 5048 点跌到 1114 点,跌幅 78%,数百家上市公司归零。

而当前 AI 公司至少有真实且快速增长的收入,背后还站着微软、谷歌、亚马逊这些实力极其雄厚的巨头,短期内不会出现 dot-com 式的批量猝死。

但同时,Morgan Stanley 的分析师也明确指出,Meta、微软、Alphabet 各自的 CapEx 占收入比(21-35%)已超过电信泡沫高峰期 AT&T 的水平。

乐观预期在,但是风险也在积累。

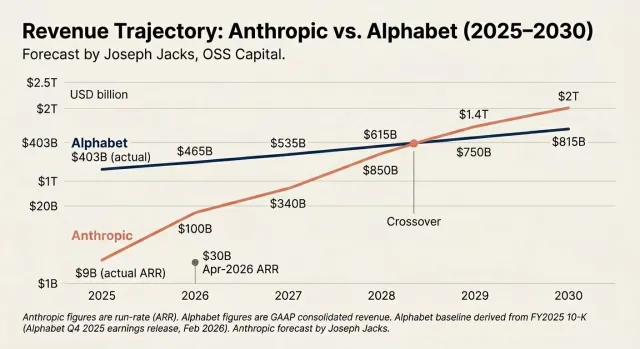

图:有投资人预测,Anthropic 的收入增速会快到在 2028 年前后超过谷歌母公司 Alphabet

这是一场和时间的赛跑。

国内,DeepSeek5 月被传出的估值还在 100 亿 -200 亿美元区间,随后快速上调至 450 亿 -500 亿美元,如今进一步逼近 600 亿美元;据媒体报道,阶跃星辰 6 月 8 日已向港交所递表,此前刚完成近 25 亿美元 Pre-IPO 轮;月之暗面 6 月 8 日被曝正寻求新一轮 20 亿美元融资、估值冲击 300 亿美元,同步筹备港股 IPO;零一万物已转型企业 AI 应用,创始人李开复明确目标 2027 年港股上市。

「大家都不知道窗口期有多久,但抓住窗口期太重要了」。一位投资人说。

在窗口期,看得懂 AI 信仰的定价逻辑,就能抓住这个黄金时代的机遇;否则,只是泡沫的幻影。

这是一个最好的时代,也是一个最坏的时代。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。