本报告由Tiger Research撰写。去中心化金融借贷领域的话语权,正从项目协议方逐步转移至手握风控决策权的专业操盘主体。行业入局本质只剩一种抉择:借用他人研判能力、对外输出研判能力,或是自建掌控研判能力。

核心要点

- 去中心化金融领域正催生全新资管角色,由协议与社区治理全权主导行业的时代已然落幕。

- 赛道尚处早期阶段,但资金流量与渠道资源已快速向头部风险操盘团队聚拢,其过往实操业绩正成为机构入场的核心参考标准。

- 行业现存三大入局路径:渠道分销(操盘团队做后端支撑)、资产供给(线下资产上链)、自主运营(自建团队成为风险操盘方)。

- 入局路径直接决定主体话语权、所需核心能力与潜在承担风险。

- 行业核心抉择并非是否入局去中心化金融,而是如何划分权责:哪些风控决策权对外委托,哪些核心权限自留掌控。

一、风险操盘者:专业链上资管服务商

传统金融早已实现决策研判与交易执行权责分离,如今加密市场日趋成熟,各类细分职能也已形成专属专业运营主体。

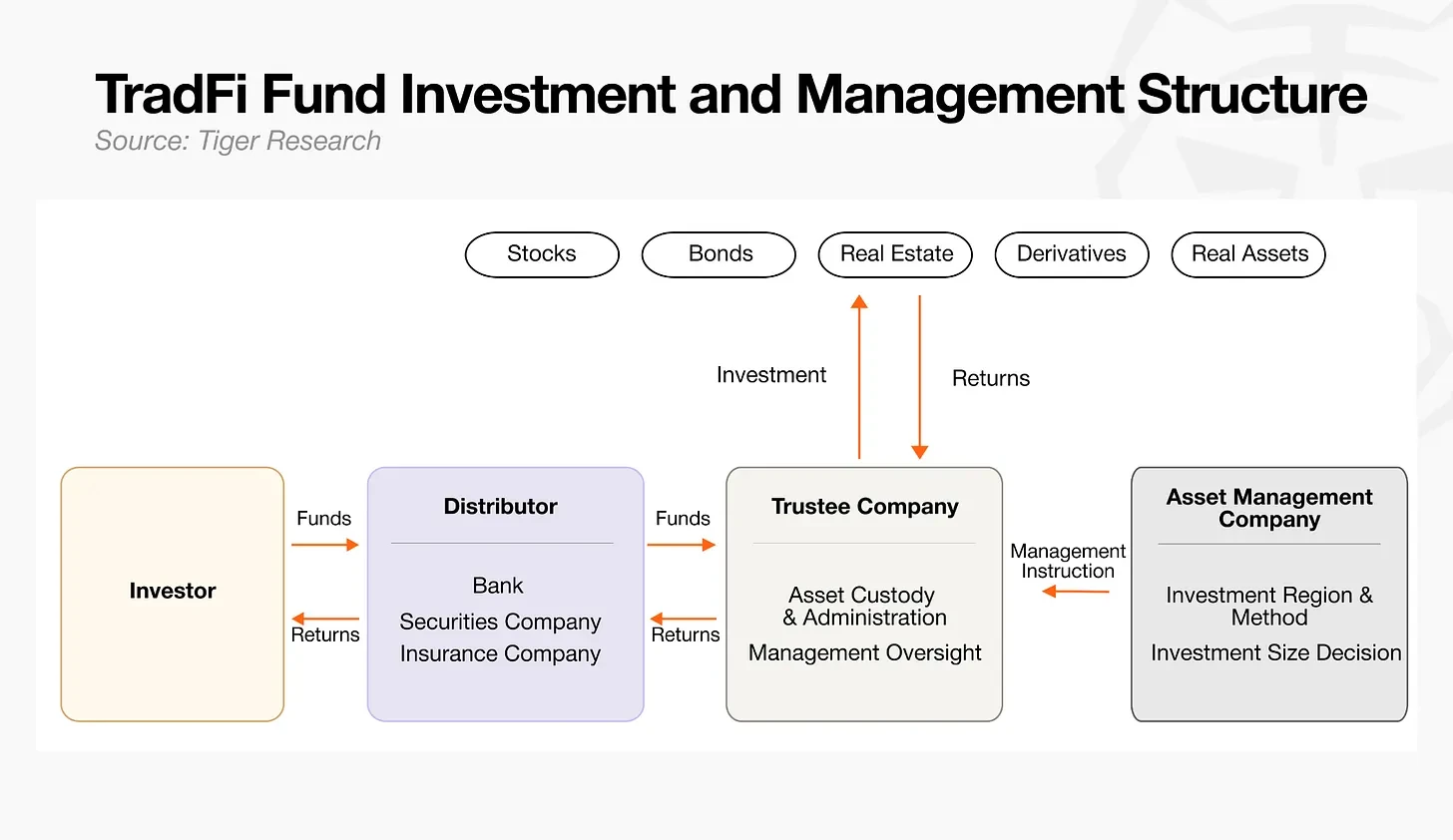

传统金融职能分工

- 资产管理人:资金运作核心决策中枢,制定整体投资策略,向资产托管方下达具体执行指令。

- 资产托管方:负责资产存放保管,严格依照管理人指令完成投资操作并全程监管资产安全。

- 渠道分销商:面向投资者发售基金产品,完成市场募资与资金归集。

加密行业已演化出对应职能体系。早期去中心化金融完全依托智能合约运行,但市场实践证明,仅靠代码无法全面防控各类链上潜在风险。为保障链上借贷业务平稳落地,一批专攻复杂风险评估与统筹调配的专业从业者应运而生,即风险操盘者,他们正式承接起链上生态内的资产管理人职能。

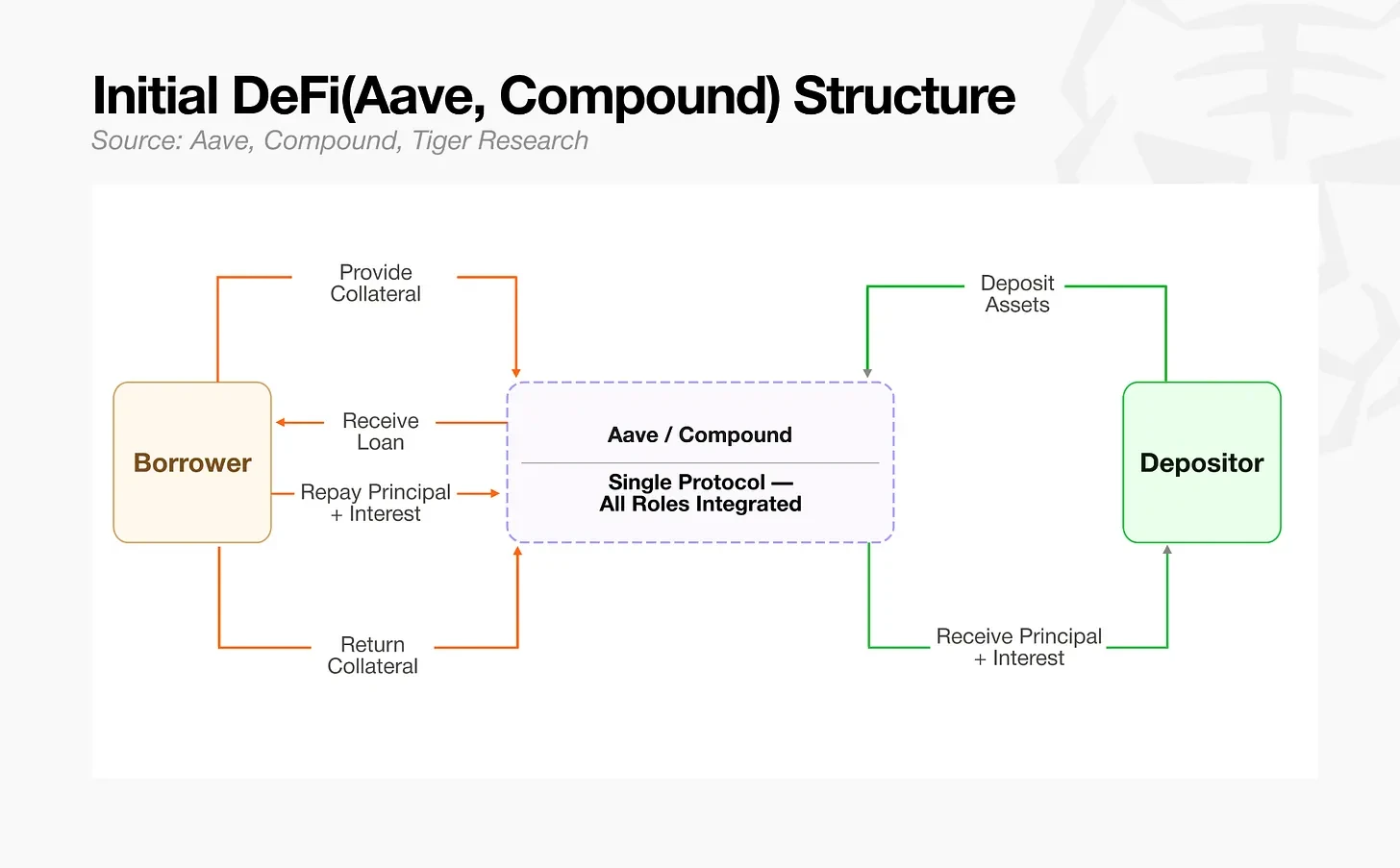

二、早期 DeFi 无专业细分风控角色

Aave、Compound 等初代去中心化借贷协议,将借贷底层设施与风控标准深度绑定一体化架构。彼时虽已有风险操盘相关从业者,但全网资产统一归集至单一资金池,从业者仅能充当协议全局风控管理员,微调整体风控参数。一旦高波动类资产涌入资金池,单一池体结构极易引发风险传导,单一劣质资产亏损会迅速蔓延至整个生态,行业亟需专人管控此类连锁风险。

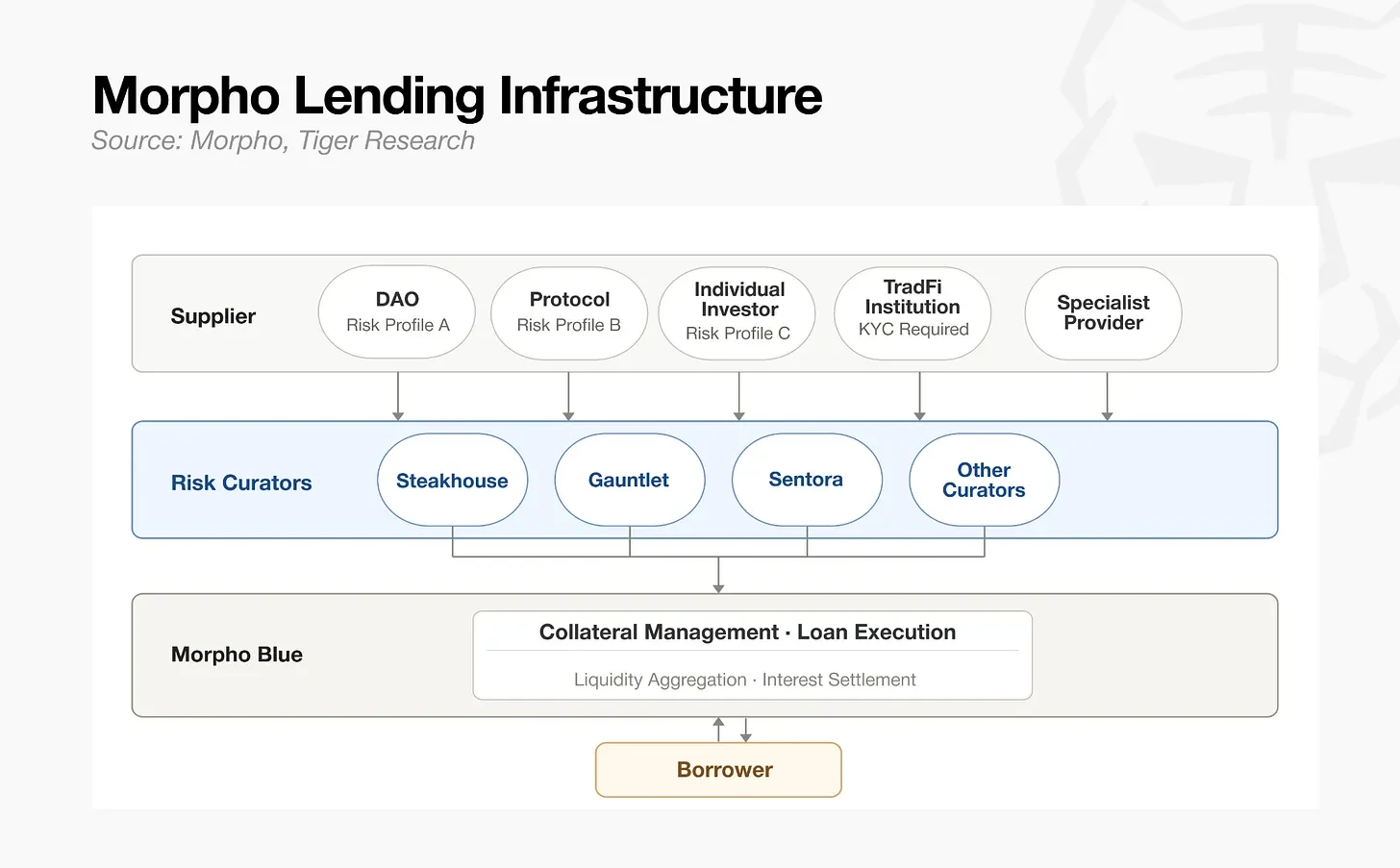

直至 Morpho 问世,行业格局彻底改写。该项目将抵押资产品类、借贷借贷期限拆分独立交易市场,以多金库模块化架构取代传统单一资金池,彻底重构资产运作模式,风险操盘者的职能也随之彻底转型。从业者不再局限于在固定协议框架内被动风控,外部专业团队可自主制定风控规则,独立搭建并运营专属借贷金库。随着底层基础设施与风险研判权限彻底拆分,风险操盘者从协议全局风控管理者,正式转型为加密市场专业资产运营方,独立操盘多组资金金库业务。

三、行业头部格局现状

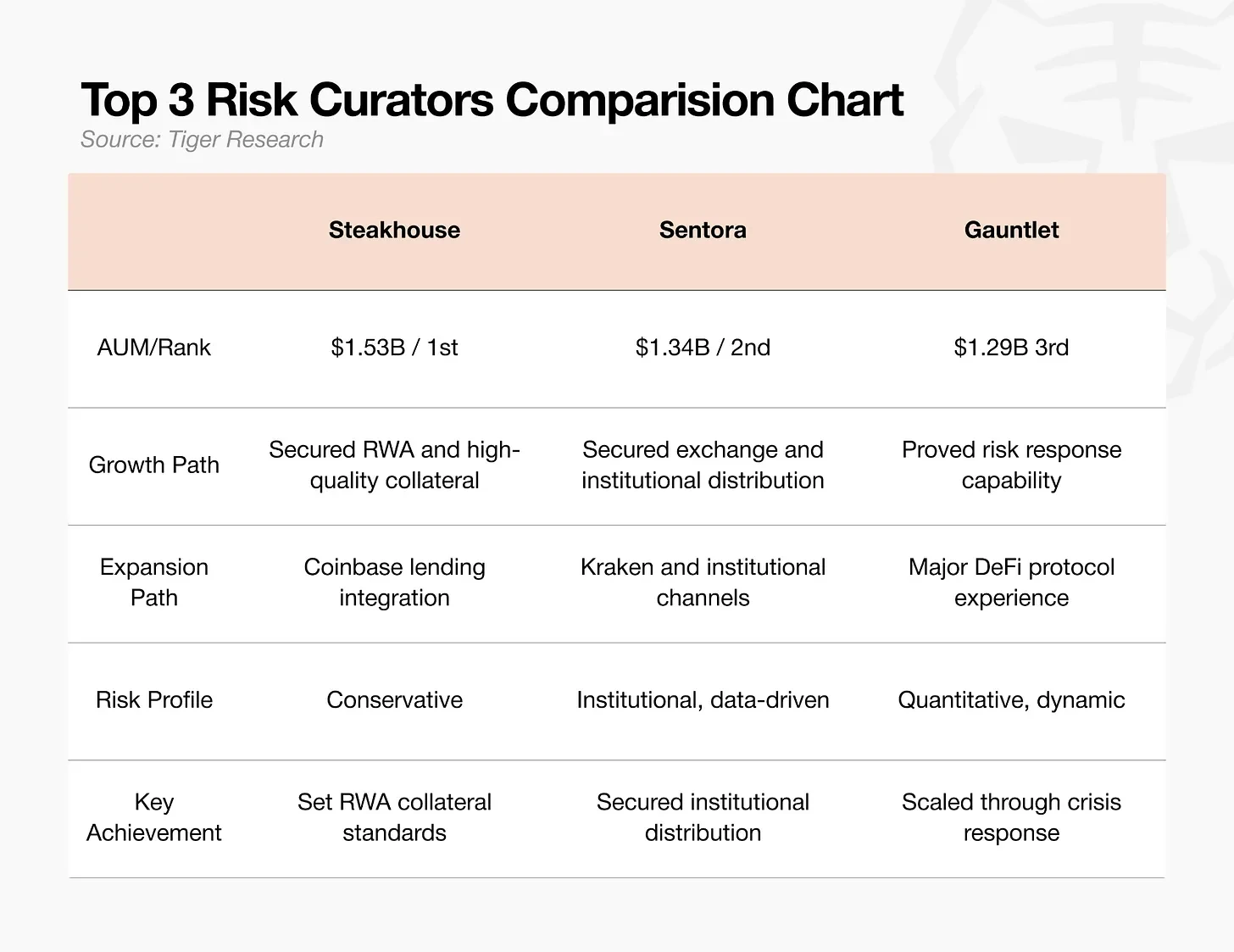

截至 2026 年 5 月,全球风险操盘赛道管理资产规模约70 亿美元,行业前三团队包揽 70% 市场份额。该赛道 2025 年才正式迎来爆发期,如今资金已快速向实力团队聚集,资本高度青睐具备成熟实操业绩的运营主体。

三大头部团队入局路径各有不同:

- Steakhouse:稳健型风控操盘机构,率先推动美债等优质现实世界资产合规上链抵押。作为 Coinbase 借贷业务专属后端风控合作方,坐拥顶级流量渠道,截至 2026 年 2 月管理资产规模达 15.3 亿美元,位居行业首位,同时主导划定可纳入 DeFi 生态合规抵押品的现实资产准入标准。

- Sentora:依托人工智能风控模型与机构级数据体系搭建而成,深度对接 Kraken 交易所作为后端服务方,稳固机构资金引流通道,管理资产规模 13.4 亿美元位列第二,主打打通交易所与机构客户的资金流转链路。

- Gauntlet:老牌链上量化风控建模机构,专注模拟各类市场风控参数。2025 年 10 月曾承接 7.75 亿美元大额资金涌入业务,仅用 10 天完成年化收益异常修复,极强的大额资金风控与危机处置能力获得行业公认,目前管理资产规模 12.9 亿美元,是业内公认的大额资金流入风控维稳标杆。

现阶段赛道竞争早已脱离单纯资产规模比拼,核心角逐焦点转变为抵押品准入标准、资金分销渠道、突发风险应急处置能力三大核心壁垒。

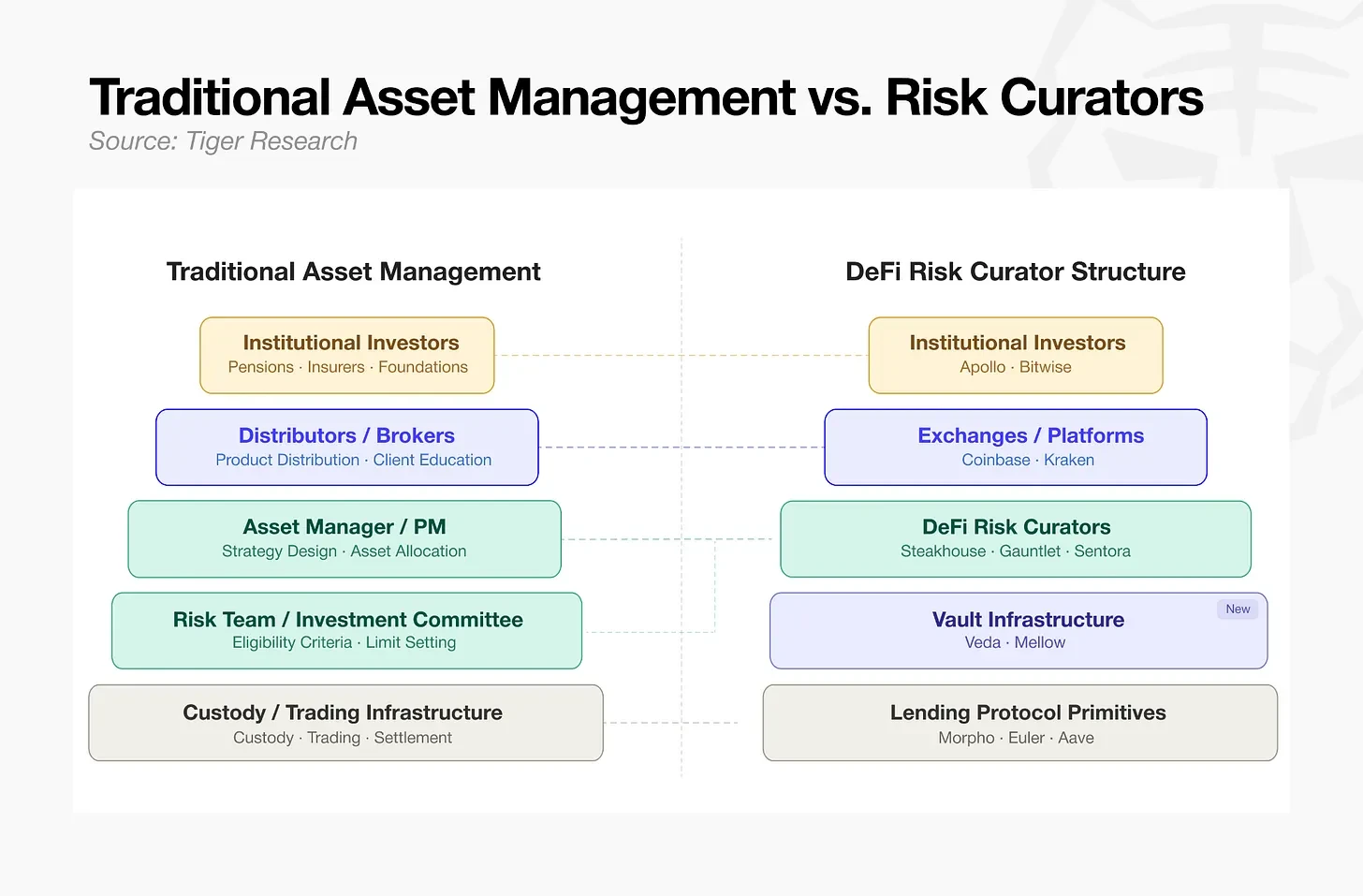

四、传统资管模式 VS DeFi 风险操盘体系

伴随 Morpho 完成市场模块化拆分,不同品类抵押资产均需专属专业团队独立研判管控,Steakhouse 等专业风控团队顺势入局成为 DeFi 专属风险操盘方,去中心化金融运作模式逐步对标传统成熟资管流程。

从上至下可清晰看出,当下 DeFi 底层架构已完整复刻传统金融全流程分工体系:

- 顶层资金募集与分销:机构投资者为核心资金来源,海量资金通过主流中心化交易所、综合服务平台流入链上生态,对应传统金融券商、资金分销渠道职能。

- 中层策略制定与风险管控:由 DeFi 风险操盘者统筹规划资金运作模式,对标传统资管组合基金经理与风控委员会,制定资产准入门槛、持仓限额,搭建整体资金运作策略。

- 底层产品搭建与资产托管:依托资金金库载体,将操盘策略转化为可对外投资的链上金融产品;最底层借贷协议负责资产存储与链上结算执行,承接传统金融资产托管与交易清算基础设施职能。

从资金募集、策略运营到资产托管清算,整套运作流程已全面对标传统金融成熟体系。对传统金融机构而言,链上借贷不再是陌生新兴赛道,而是逻辑清晰、体系完善的标准化市场,机构入局门槛大幅降低。

五、对标传统资管:赛道机遇分布

链上借贷完成传统资管式职能拆分后,正式向各类机构敞开入局大门,但赛道不同层级的入局壁垒差异显著:

- 渠道分销层:直面终端用户市场,头部加密机构已完成市场垄断,传统金融机构正面竞争性价比极低。

- 策略管理层:核心比拼金融专业研判能力与专业人才储备,资产风险评估、管控、产品包装均为传统资管核心主营业务。无需自研复杂底层技术系统,依托成熟模块化基础设施落地自有风控体系,即可快速搭建稳定盈利商业模式,是最优入局赛道。

- 资产托管与底层设施层:侧重区块链技术研发落地,属于技术密集型领域,对底层公链开发能力要求极高,传统金融机构自主搭建体系入局难度极大。

相较于依赖流量资源与底层技术的其他赛道,策略管理风控层入局门槛最低,传统金融机构仅凭自身积淀多年的成熟风控体系,即可快速抢占行业主导地位。

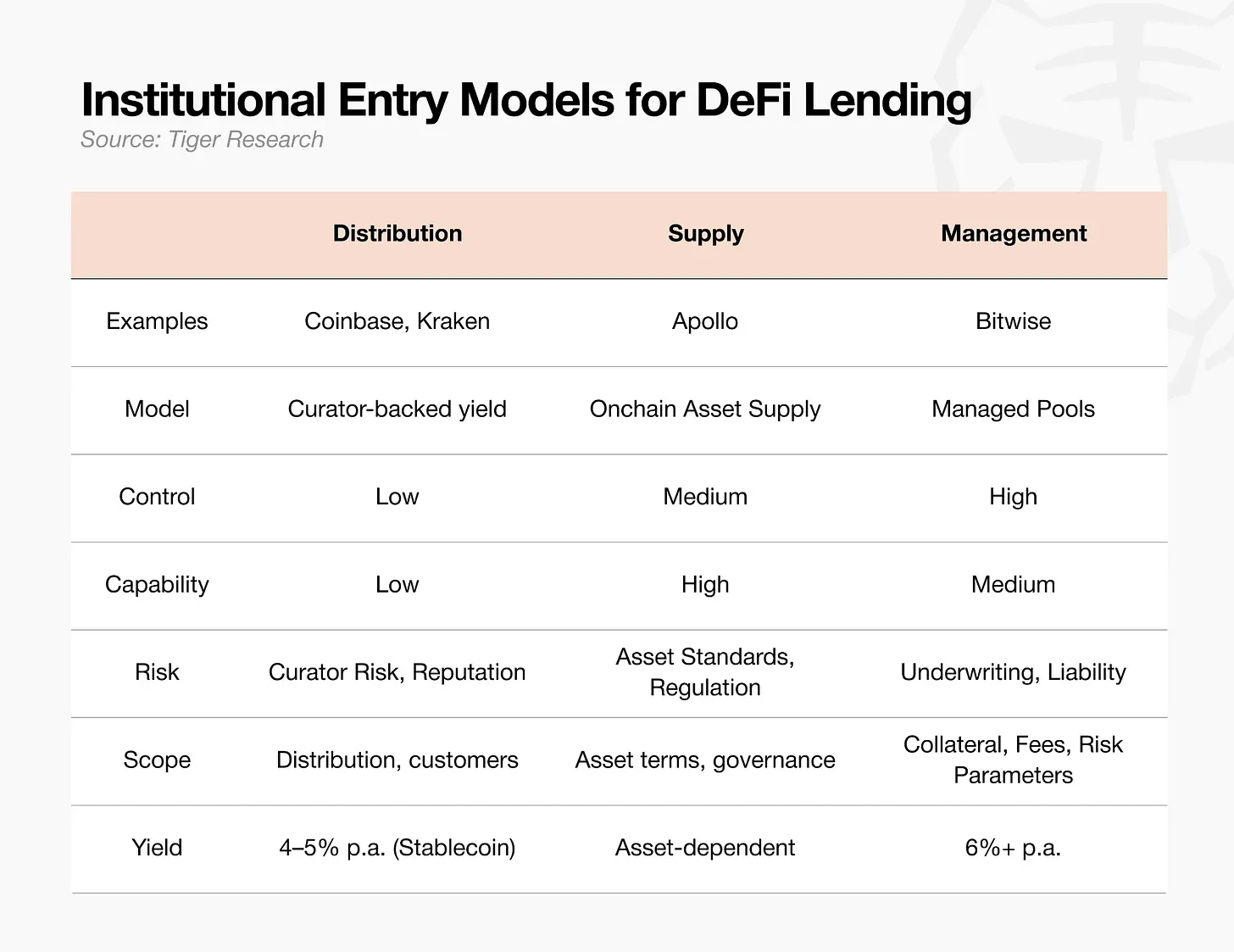

目前机构入局 DeFi 主流分为三大模式,无论选择何种路径,赛道核心核心竞争力始终是风险操盘团队的专业风控研判能力。

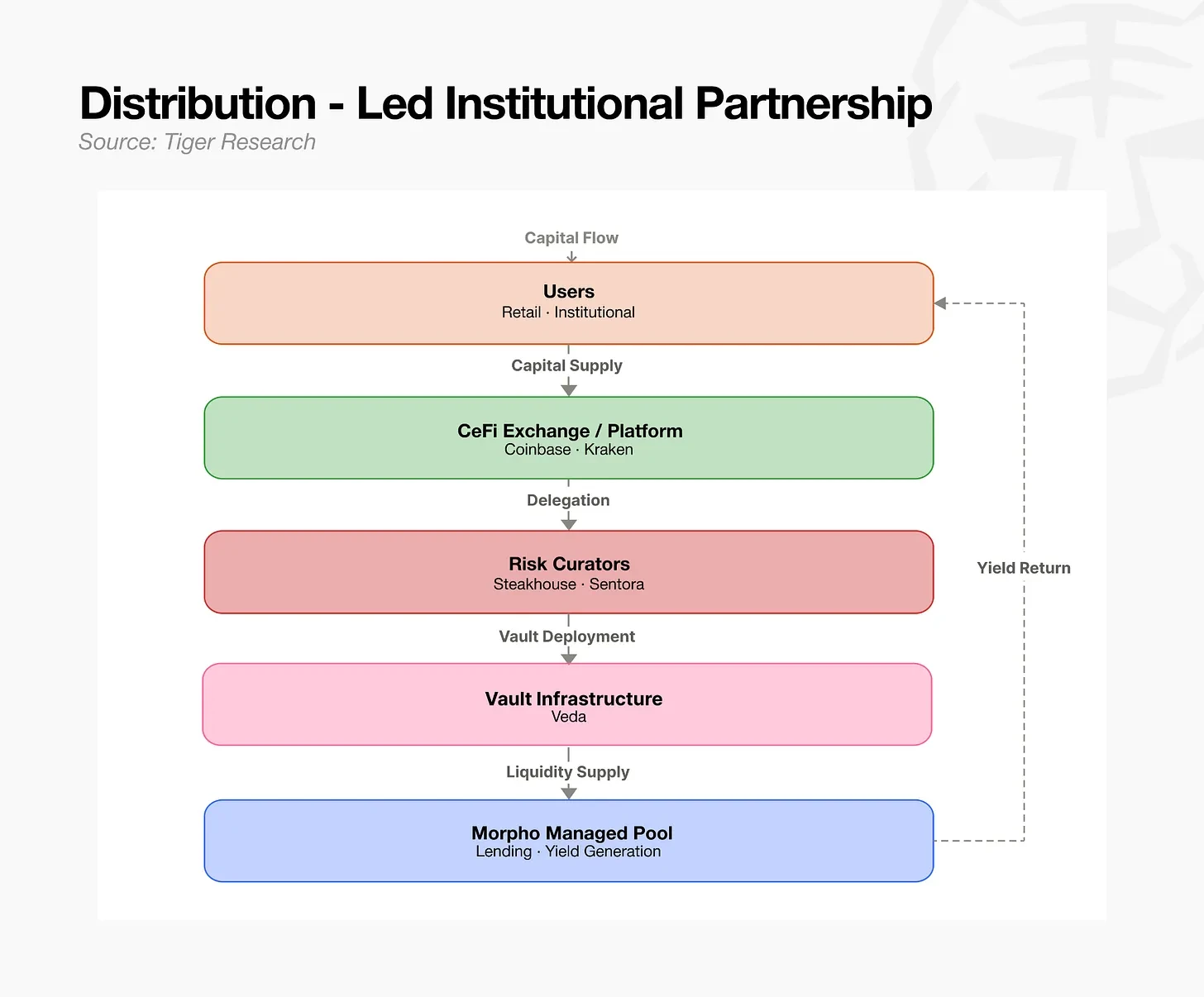

5.1 渠道分销模式:借力专业团队做后端

手握成熟外部风险操盘团队作为后端服务,快速抢占市场份额。适配拥有海量用户流量,但缺乏自主链上风控运营能力的交易所、金融科技平台。该模式下投资策略全权外包,但合作团队带来的品牌声誉风险、业务权责风险仍由自身承担。手握终端流量、不愿自主深耕复杂链上借贷风控业务的中心化交易所,普遍采用此模式:对接权威合规外部风控团队作为业务后端,上线借贷金融服务。平台负责依托自有流量完成大额资金引流,抵押品审核、全流程风险管控全部交由合作风控操盘团队全权负责。

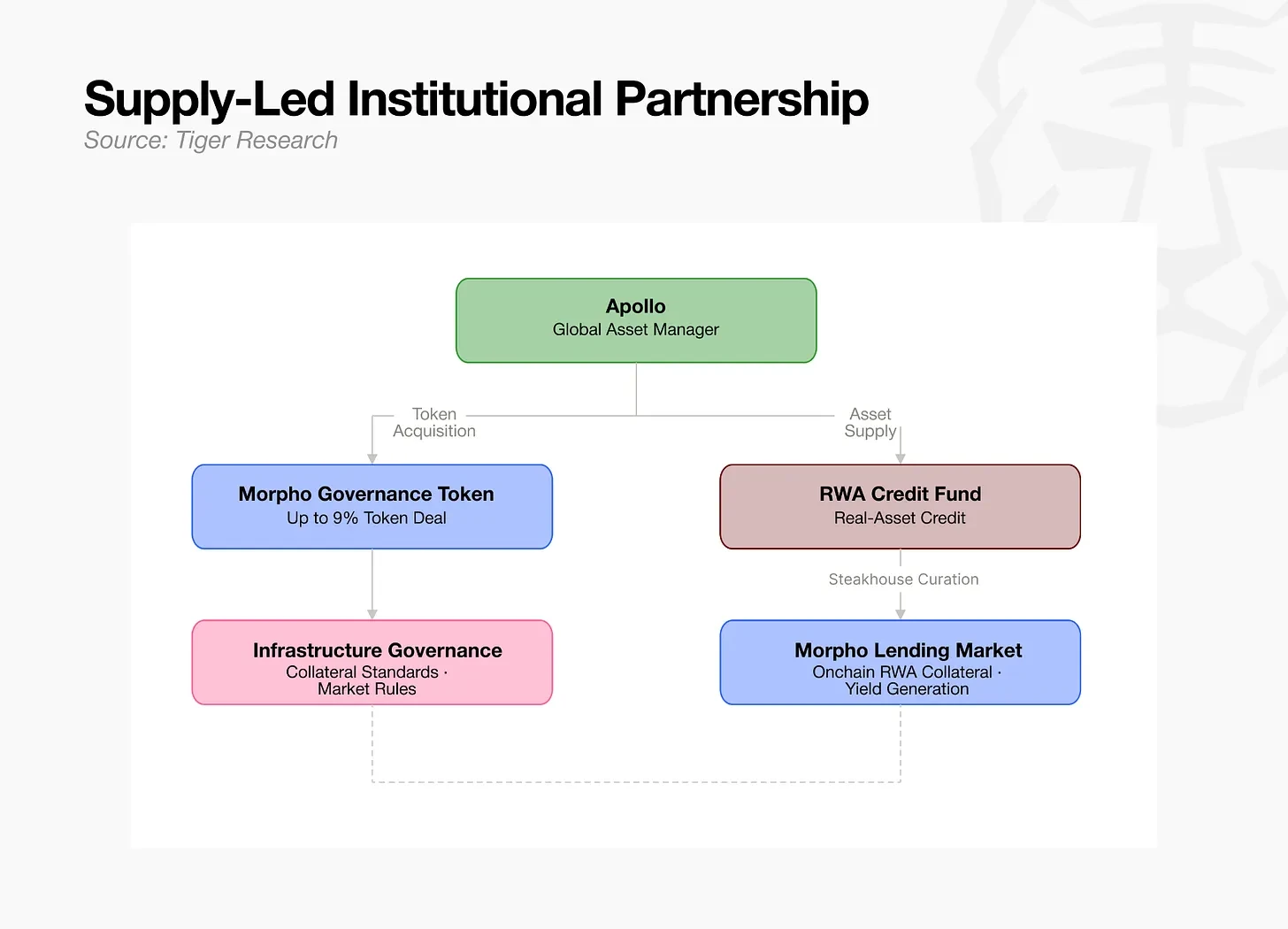

5.2 资产供给模式:线下优质资产合规上链

手握现实世界资产、信贷类优质底层资产的资管机构,直接将存量资产输送至链上市场。以 Apollo 为例,机构在完成资产上链供给的同时,布局借贷协议治理代币,深度参与制定适配自有资产的行业抵押品准入规则。该模式核心难点在于完成资产标准化合规梳理,搭建完善配套监管适配体系。大型私募机构、线下实体资产持有机构可直接将自有存量优质资产对接链上金融通道。Apollo 更是突破单纯资产供给层面,增持头部借贷协议治理代币,深度参与行业规则制定,推动自有线下资产成为链上市场认可度更高、风控优先级更强的官方合规抵押资产。但资产供给方无法随意将任意资产纳入抵押品类,市场需要专业第三方客观核验资产真实安全性,确认资产在链上清算场景下可快速足额变现。该环节离不开风险操盘团队的严谨资质审核与信用背书,归根结底,资产供给模式的长久落地,依旧依托资管机构自身专业风控核验实力。

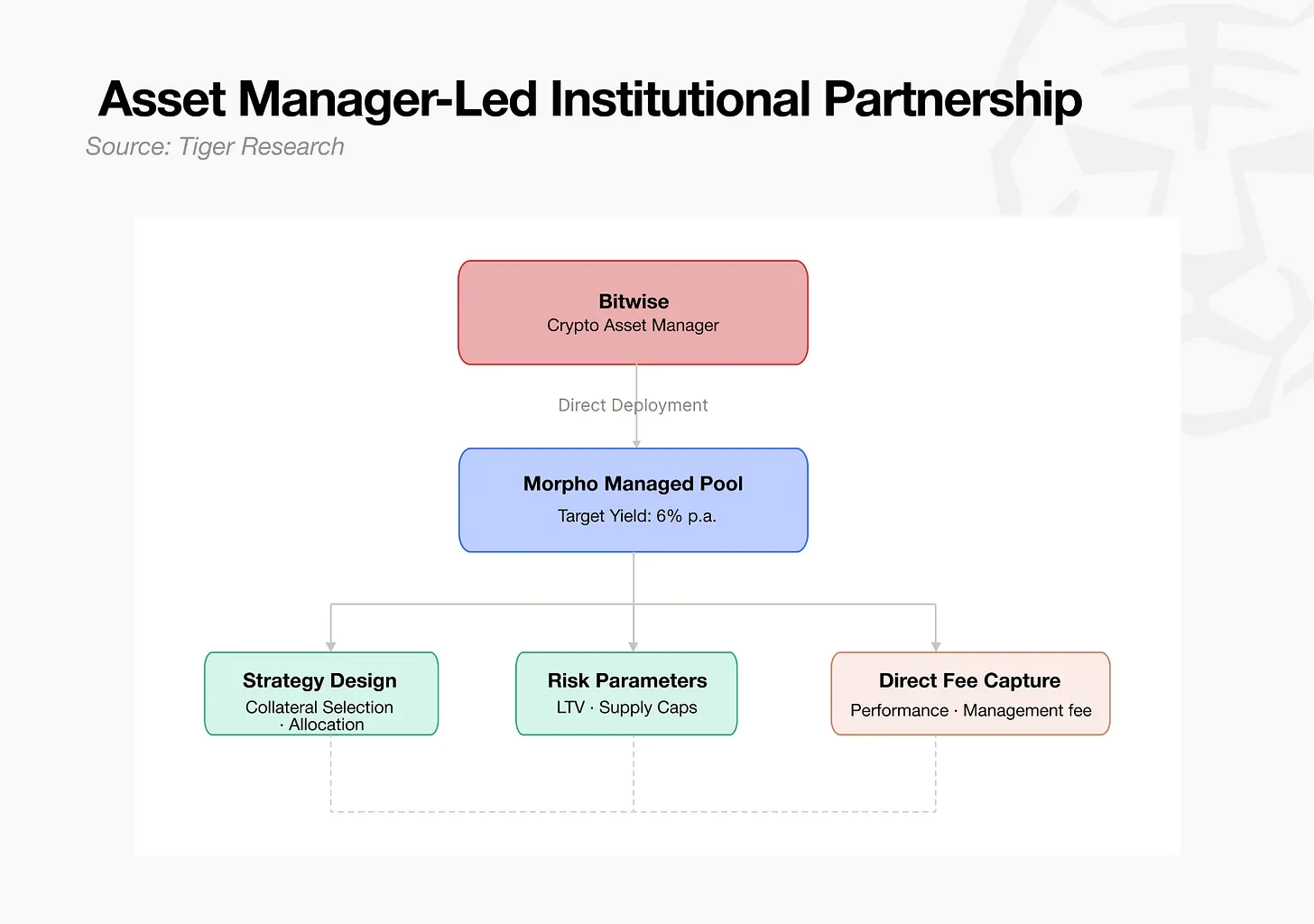

5.3 自主运营模式:自建团队成为风控操盘方(代表机构:Bitwise)

资管机构自主研发投资策略,独立搭建并运营专属链上资金金库。Bitwise 率先将链上资金金库定义为2.0 版本交易所交易基金,正式深度入局赛道。该模式对手续费定价、抵押品准入标准拥有最高自主话语权,但业务运营产生的所有风险亏损均由机构全权承担,适配组建自有专业风控团队的大型资管机构。传统资管机构脱离外部平台依托,直接转型成为独立风险操盘者便是此类模式。Bitwise 依托自身成熟资产组合搭建体系与风控系统,自主设计、全权管控链上金库运作模式,直接在链上获取稳定管理收益。

六、巨额传统资金入场前夕的行业格局

从行业发展趋势来看,伴随链上借贷生态持续完善成熟,传统大型资管机构具备最强的行业入局优势。DeFi 生态完成模块化职能拆分后,市场核心刚需已发生转变:行业不再紧缺智能合约开发技术人才,而是极度渴求传统金融沉淀多年的抵押品尽调审核、风险限额划定等专业金融能力。传统资管机构深耕行业数十年积累的实战风控经验,可无缝适配迁移至链上金融场景。

但现阶段 DeFi 整体市场体量,尚且无法承接全球顶级巨型资管机构直接大规模入场:全球传统资产管理行业总规模高达147 万亿美元,仅贝莱德一家机构管理资产规模便达 14 万亿美元;反观加密 DeFi 全赛道体量仅 800 亿美元,其中风险操盘细分赛道规模仅有 70 亿美元,体量不足贝莱德管理规模的两千分之一。

悬殊的体量差距,恰恰印证赛道未来具备巨大增长空间。机构资金向来秉持风控优先原则,仅入驻风控体系完善的成熟市场。一旦风险操盘团队搭建起安全稳定的链上资金流转体系,配套行业监管框架落地成型,行业将迎来质变。147 万亿传统资管市场的微小资金分流,都将快速撬动 800 亿规模的 DeFi 市场迎来爆发式增长。

诸多行业红利仅存在于赛道早期发展阶段。目前全球优质头部风险操盘团队屈指可数,机构大规模入场亟需完善成熟的行业运行规则,率先搭建行业底层运行体系的团队,将牢牢掌握行业规则制定主导权。后期入局机构虽能享受更完善、风控更规范的市场环境,但只能遵循既定行业规则参与市场竞争,错失早期布局的核心话语权与先发优势。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。