作者:CryptoSlate

编译:深潮 TechFlow

深潮导读:这篇文章把一个容易被忽略的结构性问题说清楚了:比特币 ETF 不是地板,是一个有条件的买家。五周净流出$38 亿,不只是数字上的难看,而是在关税不确定性最高涨时,机构那扇本来最稳定的门悄悄关上了。2 月 20 日后数据出现反转,但反转是真信号还是战术动作,作者给出了三条路径和四个观察指标,值得认真读。

全文如下:

比特币 ETF 刚刚经历了 2025 年初以来持续时间最长的净流出周期。关税政策不确定性正在搅动利率和股市,这轮流出格外关键,因为它改变了比特币在压力下的支撑结构。

过去近两年,现货比特币 ETF 几乎被当作单向通道。它把比特币从密钥和操作麻烦中解放出来,变成了适配任何普通投资组合的代码。资金流入,份额创建,比特币获得了稳定且合规的需求来源。

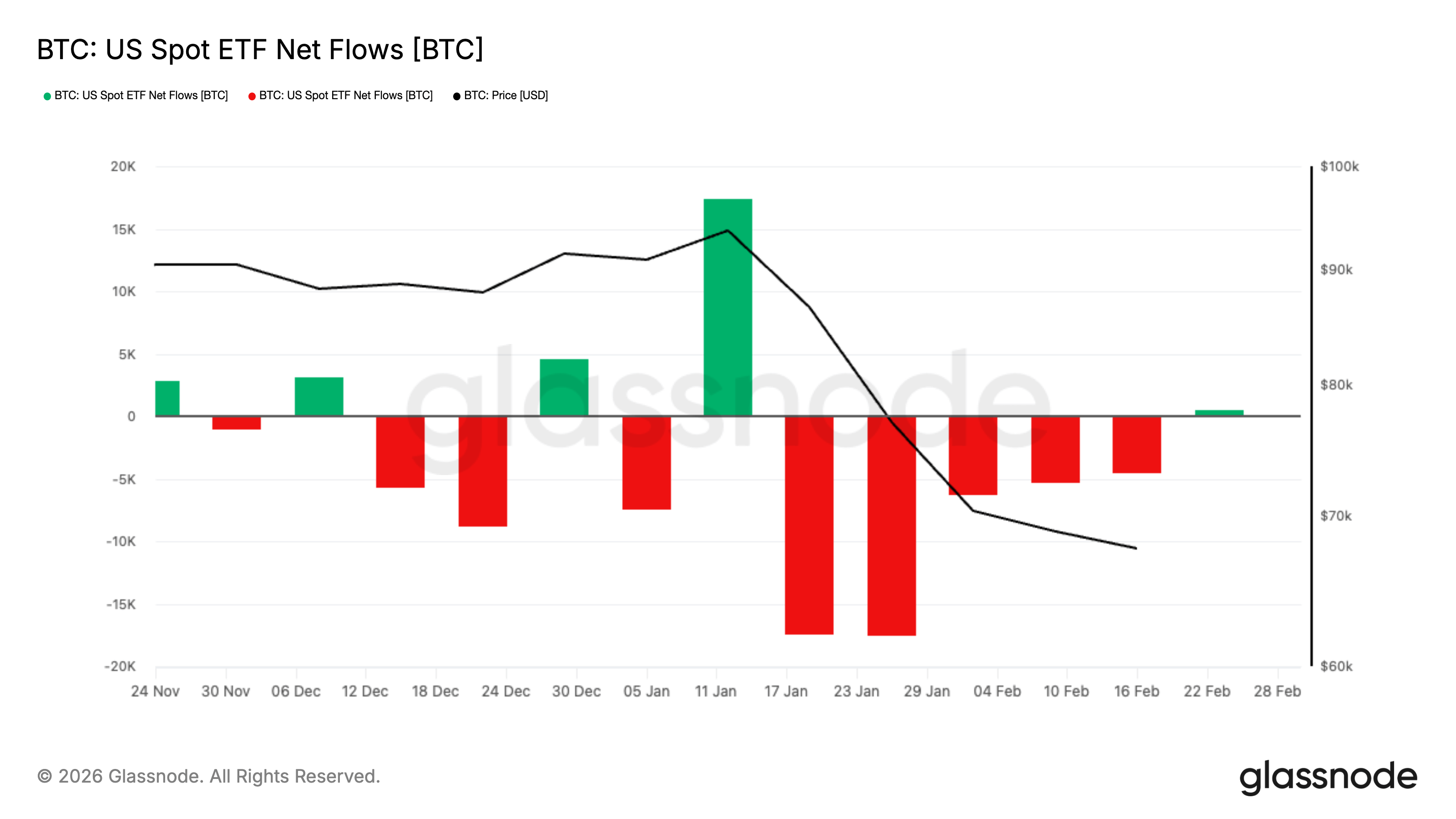

在进入 2 月底之前的连续五周,投资者从美国上市现货比特币 ETF 中撤出约 38 亿美元,这是 2025 年初以来最长的周度净流出记录。比特币在这段时间大部分时候维持在 6 万美元出头,近期交易价格约为 6.8 万美元,市场试图重新找回平衡。

这轮流出的规模本就惊人,但时机更关键。流出期正好撞上关税政策不确定性渗透进利率、股市和大宗商品,让整个宏观环境再度变得躁动。

然而自 2 月 20 日起,资金流向至少暂时发生了转变。

2 月 20 日至 27 日间,美国上市现货比特币 ETF 录得约 8.755 亿美元净流入,其中连续多天出现强劲的份额创建。这不足以抹去过去五周的失血,但确实让叙事变得复杂。

原本看起来单向去风险的周期,可能正在转变为一次重置——机构需求在宏观不确定性尚存的情况下,开始谨慎地重新出现。

ETF 究竟对比特币市场做了什么?

现货 ETF 依托份额创建和赎回机制运作。当 ETF 份额需求上升,授权参与者通过向基金注入资产来创建新份额。当需求消退、份额被赎回时,机制反向收缩。这一过程在后台将股票市场的买卖行为与比特币敞口连接起来,这也是为什么 ETF 资金流向会成为比特币的日常记分牌。

SEC 批准了允许特定加密 ETP 份额进行实物创建和赎回的规则,意味着授权参与者可以直接用底层资产换取份额,而无需全部通过现金路由。SEC 的表述侧重于效率和降低成本。

但即便日常执行仍以现金为主,核心逻辑不变:ETF 资金流是机构与比特币市场之间最干净的桥梁之一。

一个便于理解的框架:

净流入日,ETF 规模扩张,份额被创建,敞口增长。市场感受到一个不需要每天有新催化剂就会出现的买家。

净流出日,ETF 规模收缩,份额被赎回,敞口萎缩。市场失去那个默认买家,同时还要承接额外的抛压。

连续五周与单周大幅流出有何不同?

累计五周的撤出规模约 38 亿美元,是近期周期中创纪录的流出持续时间。如此长的周度净流出连续记录,自 2025 年初以来从未出现。宏观背景赋予了它额外的重量。

贸易政策再次开始影响加密市场。关税不确定性制造了一种标题驱动的环境,一个资产的突然重新定价会迅速波及其他所有资产。

在这种情况下,投资组合往往被管理得更加保守。波动性上升时,基金经理会快速削减可以快速削减的仓位,形成负反馈循环,进一步压低价格并加剧流出。他们通常会回头重新评估被削减的资产,但这无助于平息流出。

不管愿不愿意承认,比特币就在"快速削减"那个桶里,ETF 流向是这个决策最先显现的地方之一。

另一个萦绕这个时期的对比是黄金。黄金因关税不确定性获得了避险需求,近期美元走弱和地缘风险只会进一步放大这种需求。

但这并不意味着比特币在本轮周期中失败了。市场显然正在按行为对资产分类,而比特币的表现更像是风险敞口,而非避风港。

当 ETF 买盘停止,谁来替代它?

要理解这一点,需要抛开宏大叙事,只问一个问题:

当比特币单日下跌 3%,谁会成为不需要劝说就出现的买家?

2024 年,ETF 给了市场一个清晰的答案。净流入是默认需求。它不需要杠杆、meme 或完美情绪,只需要委员会的一个决定和券商的执行。

但当这条通道收窄,两件具体的事情会发生。

第一,下跌时更孤独。

没有持续的 ETF 净流入,价格发现更多依赖主动型现货买家,以及需要更高补偿才愿意站在对面的流动性提供者。这就是为什么回撤感觉更尖锐,反弹感觉更迟疑,即便消息面看起来并没有那么戏剧化。

第二,净流出可以带来真实的市场力量。

赎回不是市场情绪的反映,而是机构仓位的机械性收缩。根据产品结构和参与者的对冲方式,赎回可能转化为实际比特币被出售、对冲被调整、基差仓位被平仓。

外部看到的结果是一样的:支撑减少,供应增多,反弹更弱。

我们可以将比特币的糟糕表现归因于美国机构参与的整体降温,并说 ETF 净流出和监管场所中更轻的整体仓位加剧了这一局面。你可以不同意这种表述的语气,但它和 ETF 数据所呈现的一致。

这打破了一个误解:ETF 是比特币的地板。地板需要一个持续买入的买家。一个连续五周出场的买家,从来都是有条件的买家。

该关注什么?

要充分理解这一切的含义,需要关注四个信号,并且知道每个信号意味着什么。

关注每周净流向数据。单周转正是一次脉搏,连续两三周才是通道重开。如果周度数据持续转正,说明机构资金管道在重新打开。如果再度滑入持续负值,反弹可能会感觉像在没有扶手的情况下攀爬,因为最干净的机构资金管道仍在收缩。

关注宏观利空日比特币的表现。在关税驱动的行情中,股市随标题波动,利率重新定价,波动性跳升。这时候,比特币要么像稀缺资产一样挺住,要么像风险 Beta 一样交易。

关注价格能否在没有 ETF 净流入的情况下上涨。如果比特币在 ETF 资金流持平乃至为负的情况下开始走高,说明另一类买家接过了接力棒。有时是衍生品仓位重置,有时是加密原生现货需求回归。无论哪种,那都是它不再单纯依赖 ETF 的时刻。

关注流出的形态。缓慢滴漏与突然崩流是不同的。缓慢滴漏是仓位修剪,突然崩流通常意味着强制抛售或快速去风险。

这些都不能预测价格,但它们能告诉你市场最大的需求引擎是在运转、空转,还是在倒退。

接下来会怎样?

答案已经不像一周前那样单向了。

连续五周、38 亿美元的净流出标志着机构仓位的明显收缩。但 2 月 20 日以来的数据引入了一个新变量:仅一周多时间就出现了约 8.755 亿美元的净流入。

这不能否定之前的去仓,但确实说明机构资金管道并没有损坏,可能只是经历了一次压力测试。

现在有三条现实的路径。

第一条是确认。如果净流入持续多周并开始稳定堆积,这五周流出看起来更像是仓位重置而非结构性退出。在这种情景下,ETF 重新作为稳定的配置渠道运转,比特币在宏观压力下表现更好,近期的震荡被重新定性为波动性洗盘而非需求崩溃。

第二条是脆弱。短暂的流入反弹后再度出现净流出,意味着上周的份额创建是战术性的而非战略性的——是快钱对价格水平的反应,而非长期资本在重建仓位。如果出现这种情况,反弹可能继续感觉沉重,尤其是在基金经理对关税敏感而快速削减风险的宏观环境下。

第三条是稳定而不加速。资金流接近零值趋于平稳,两端的极端都消退,比特币在压缩区间内交易,同时仓位悄悄重建。这种横盘修复可能不那么戏剧化,但通常更具建设性,因为它将强制流向从方程式中移除,让价格发现回归正常。

关键转变在于:市场不再面对单向的 ETF 持续流出。它现在正在测试机构需求引擎是否正在重启。

38 亿美元的流出很抓人眼球。但今天更重要的问题是:边际买家是否已经回归,以及这些买家是在重建仓位的早期配置者,还是只是站在他们认为存在地板前方的交易者。

ETF 资金流不能预测价格。但它将继续显示,比特币最干净的机构买盘是在扩张、空转,还是再度滑向反转。在宏观不确定性让行情再度躁动时,这条管道最为重要。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。