过去这半年,比特币挖矿圈子里最热的话题不再是“又涨了多少”,而是“还能撑多久”。币价在6万美元附近徘徊,成本线却死死压在8万美元以上——这账怎么算都是亏的。

于是一场大规模的“逃亡”开始了,但方向出人意料:不是离场,而是转身扎进了AI算力的赛道。

一、挖一枚赔两万,矿工集体“关机”

● 先看一组扎心的数字。2026年2月,比特币全网平均生产一枚币的综合成本已经攀升到8.7万美元,而币价只有6.4万美元左右。这意味着矿工每挖出一个区块,账面亏损接近2万美元。这不是利润变薄的问题,是生产一件亏一件的“倒挂”。

● 罗森布拉特证券的分析师说得更直白:目前挖矿收益已经跌到每太哈希不足3美分,除了效率最高的那几款矿机,剩下的全在亏钱。算力价格(Hashprice)这个衡量矿工赚钱能力的核心指标,过去三个月跌了约30%,现在只有28美元/PH/天,逼近历史最低点。

● 结果就是大面积关机。2月9日,比特币网络触发了11.16%的挖矿难度下调——这是自2021年中国禁令以来近四年半最大的一次降幅。难度下调是系统的自动保护机制,为了让留在场里的矿工更容易挖到币。但问题是,11%的“减负”面对45%的成本-价格倒挂率,杯水车薪。

● 行业内部有个“矿工盈亏可持续指数”,100是健康线,现在这个数字是21。翻译成人话就是:除了电费低于0.05美元/度、且全用最新机型的极少数头部玩家,剩下的都在亏现金流。

二、信仰者的清仓:从“持币”到“持现”

● 更刺激的信号来自行业大佬。2月下旬,吴忌寒掌舵的纳斯达克矿企Bitdeer干了一件让老矿圈震动的事:清仓了全部比特币持仓。不仅把当周挖出的189.8枚BTC全部抛售,连金库里存的943.1枚储备也一并归零,套现约6300万美元。

● 这家公司刚刚以63.2 EH/s的算力成为全球最大的上市自营矿企,却选择一枚币都不留。这在过去是不可想象的——“挖矿即囤币”曾是矿圈的金科玉律。但现在,这个信仰破了。

● Bitdeer的理由很现实:在算力价格跌破30美元的当下,持有比特币意味着巨大的机会成本。每囤一枚币,就少了一部分可用于还债、升级设备或转型的现金流。他们转身发行了3.25亿美元的可转换债券,资金用途写得清清楚楚:回购旧债、对冲稀释风险,剩下的——投向AI基础设施。

● 同样清仓的还有Cango。这家公司在2月上旬卖了4451枚比特币,套现3.05亿美元,钱拿去还贷款和布局AI计算。曾经的“矿圈名企”Bitfarms干脆宣布全面退出比特币挖矿,未来全力做AI。

三、另一边的疯狂:AI的“用电饥渴”

矿工往外跑,另一边却有人挥舞着钞票往里冲。谁?AI公司。

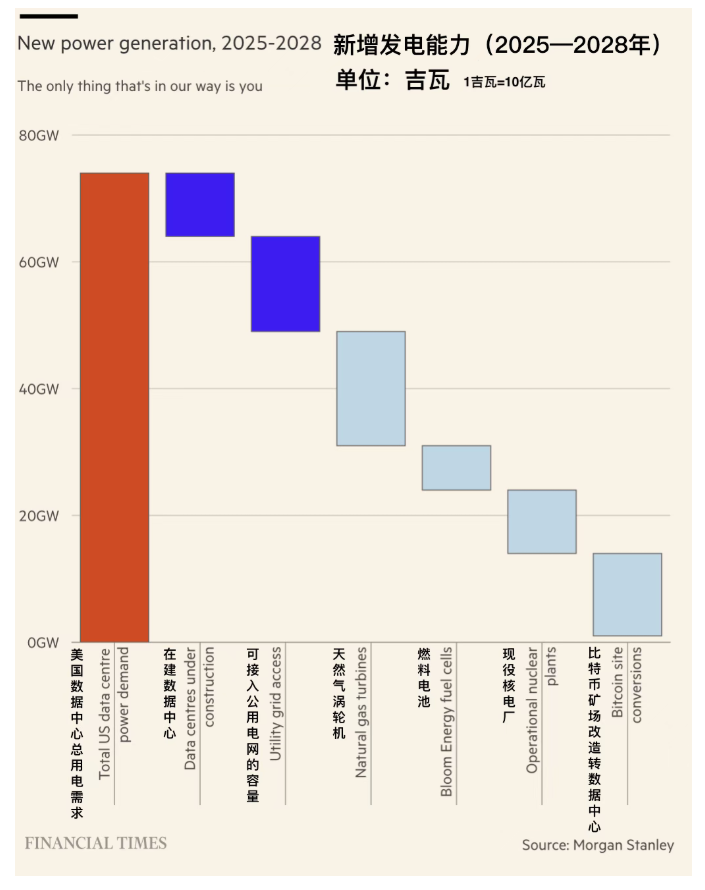

● 摩根士丹利最近算了一笔账:2025到2028年,美国数据中心的用电需求将增加74吉瓦(1吉瓦=10亿瓦)。但供给呢?正在建的新增基础设施只有10吉瓦,电网能挤出来的可用容量大概15吉瓦,加起来25吉瓦,缺口49吉瓦。

● 这就是矿场突然变抢手的原因。矿工手里有什么?电线、地皮、并网许可——AI公司最缺的不是芯片,是“电”,准确说是“上电的速度”。你多快能把电接上、把机房跑起来,决定了你能多快抢到算力市场的蛋糕。

● 摩根士丹利算过:就算把美国和欧洲所有比特币矿场能接的电力都拿来做数据中心,还是缺电。但矿场改造能把缺口缩小10到15吉瓦,属于“快速补洞”的最优方案。

● 于是故事就顺了:矿场本质上是现成的大规模、低时延数据中心,有电力容量、冷却系统、机架空间。在比特币熊市里这些是成本包袱,但在AI算力紧缺的时代,它们是能收租的稀缺资产。

四、转型进行时:谁跑得快,谁拿估值

● 2月26日,美国最大的矿企之一MARA Holdings宣布与Starwood Capital合作,把部分比特币矿场改造为AI数据中心。初期规划1吉瓦容量,最高可扩展至2.5吉瓦。Starwood负责设计、招租、建设和运营,MARA出场地,双方共同持有项目。消息一出,MARA股价盘后涨了17%。

● 但有意思的是,摩根士丹利给MARA的目标价只有8美元,比当时收盘价还低3%。理由是:Mara不够“彻底”,还想两头抓——既挖币又做AI。而市场更喜欢“转型坚决”的故事。

● 什么叫坚决?TeraWulf算一个。这家公司刚为168兆瓦的AI数据中心合资项目拿到融资,合作方是FluidStack,付款方有Google担保。分析师给TeraWulf的目标价是37美元,意味着约159%上涨空间。全部13位分析师都给了买入评级。

● Bitfarms的规划更具体:把华盛顿州18兆瓦的比特币矿场全面改造,支持Nvidia GB300 GPU,用液冷技术,预计2026年底完工。他们算了一笔账:这个不到总盘子1%的站点,改成GPU即服务后,产生的净运营收入可能超过公司历史上挖矿赚的所有钱。

● 估值逻辑彻底变了。以前矿企的股价跟着币价和算力波动,像坐过山车。但如果签了长期租约、背靠信用好的付款方(比如Google),现金流就变成“按月收租”,市场会拿你当基础设施公司估值——可比对象是Equinix、Digital Realty这类数据中心REIT,而不是其他矿企。摩根士丹利把这套逻辑叫做“REIT终局”。

五、算力版图:谁接盘,谁尴尬

● Hashrate Index的数据显示,目前美国矿工占全球市场份额约37.5%,俄罗斯16.4%,中国11.7%。如果美国矿场为了AI收缩比特币业务,网络的算力会更集中到俄罗斯、中国这些地方。对于一个曾承诺“让美国成为全球加密之都”的政府来说,这多少有点尴尬。

● 不过政治的事不好说。也可能有另一条路:卖给盟友。比如嘉楠科技最近花了近4000万美元,买下Cipher Mining在得克萨斯州三个矿场49%的股份。这些矿场总装机120兆瓦,电力成本低于0.03美元/度,还配了风电。资本正在流动,算力版图还在重构。

这轮“矿转AI”,本质是两道数学题的互换:比特币这边是减半把区块奖励砍到225枚每天,手续费又接不住;AI那边是74吉瓦新增需求压着49吉瓦缺口。矿场手里的电、地、并网许可,从“挖币成本”变成了“算力硬通货”。

短期看,矿工关机和改造会继续。长期看,谁能从“挖矿波动”变成“收租现金流”,谁就能活成下一代基础设施公司。这个行业从来不相信情怀,只相信关机价。

加入我们的社区,一起来讨论,一起变得更强吧!

官方电报(Telegram)社群:https://t.me/aicoincn

AiCoin中文推特:https://x.com/AiCoinzh

OKX 福利群:https://aicoin.com/link/chat?cid=l61eM4owQ

币安福利群:https://aicoin.com/link/chat?cid=ynr7d1P6Z

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。