撰文:Meltem Demirors

编译:Saoirse,Foresight News

机构终于「进军加密行业」了 —— 但它们不是来接盘的。

它们是来把加密经济,变成自己资产管理规模(AUM)扩张机器的手续费现金流。

这不是评判,也不是批评,只是对事实的观察。

请注意:我下面的观点主要针对作为代币 / 数字货币的加密资产,不一定适用于作为金融基础设施的区块链(后者本身可以不需要代币,当前绝大多数 DeFi 治理代币也证明了这一点)。

从去年的数字资产峰会开始,我就一直持这个观点。当时我的开场演讲题为《Believe in Something》。过去一年,没有任何事改变我的看法,反而让图景更清晰了。

最近,我的朋友 ——Wintermute 的 Evgeny、Markets Inc 的 Dean,各自写了两篇很棒的文章,讨论加密领域所谓的「机构采用」及其对市场周期的意义。他们启发我写下第三篇,在他们观点之上,增加一个新视角:正在剧变的资本格局,以及愈演愈烈的 AUM 争夺战。

没时间看完整版?一句话总结:

「机构采用」不是使命,而是榨取策略。

真正的问题只有一个:加密行业能不能足够快地建立并扶持自己的原生机构,把经济价值留在链上,而不是源源不断流向传统金融(TradFi)。

传统金融已经在榨取加密经济的大部分收益

顺着资金流向看,谁在加密领域真正获利一目了然:

不是 DeFi 协议,而是中本聪在比特币白皮书里原本想要取代的那些金融机构。

- 仅 USDT 和 USDC,每年就能产生约 100 亿美元净息差,收益归 Tether、Coinbase 和 Circle。它们是加密生态的重要参与者,但最终只为股东负责。

- 美国商务部长 Howard Lutnick 旗下的 Cantor Fitzgerald,通过为 Tether 管理国债、为数字资产公司和投资产品安排交易,每年赚取数亿美元。

- 特朗普总统、其家族及合作伙伴,通过一系列加密相关项目与代币工具合计获利数十亿美元。

- 贝莱德的 IBIT 比特币 ETF,在约 18 个月内资产管理规模冲到约 1000 亿美元,成为史上规模增长最快的 ETF,也是贝莱德最赚钱的产品。

- 阿波罗资管等机构正悄悄把加密抵押品、国库资金导入自家信贷和多资产基金。

每年,传统金融机构都从加密经济中榨取数百亿乃至上千亿的资产与利润,很多时候,它们赚得比真正创造价值的原生协议还要多。

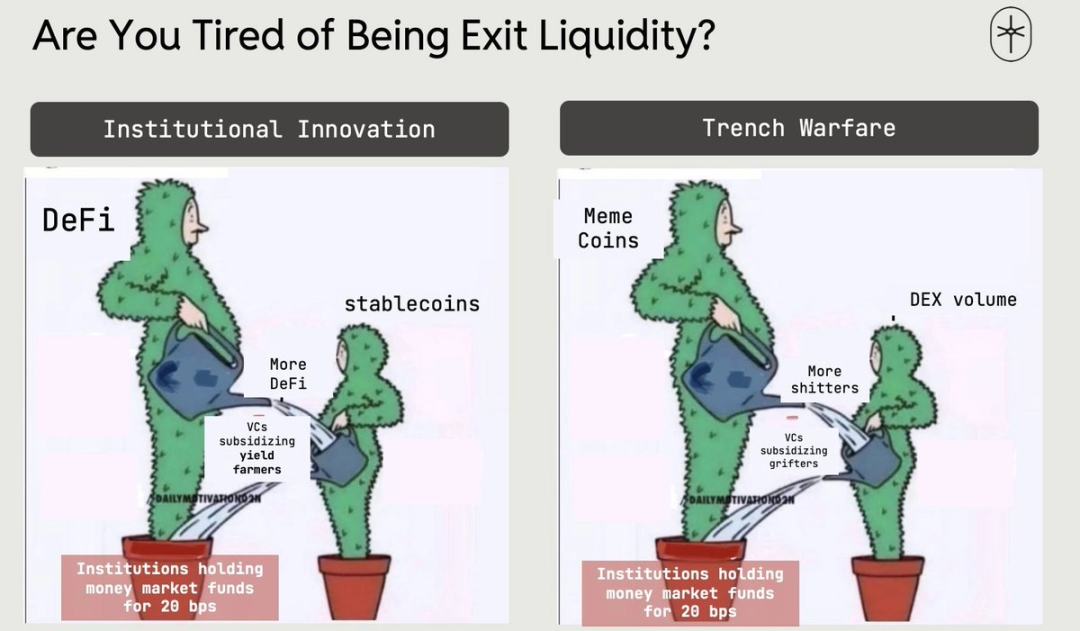

那些在无数场会议上鼓吹机构入场的「行业创新者」,和在推特上狂热炒 Meme 币的「前线斗士」,其实比你想象中更相似。

我们别再无脑追捧,该开始独立思考了。

机构到底在想什么?

企业只有一个目标:利润最大化。

加密能帮它们在两方面赚钱:

- 降本

分布式账本、链上抵押品、即时结算,能大幅降低后台与中台成本,提升抵押品流动性与利用率。

- 创收

把加密打包成 ETF、代币化基金、结构化产品、托管服务、借贷、现金管理方案…… 全都能产生丰厚、持续的手续费,还能收获加密社区的狂热追捧。

过去十年,机构只关心第一条。

2015 年我们创立 DCG 时,我花了三年向所有金融机构推销比特币全球账本与最终结算的优势。那时,金融机构根本不把加密当成新收入来源,只觉得风险太高,碰比特币和代币体系对董事会来说完全不划算。

2018 年初我离开 DCG 加入 CoinShares,我们的 AUM 从几千万做到几十亿。当时少数敢大胆布局比特币的独立投资经理,都获得了惊人回报。

2024 年初是转折点:机构开始把加密当成第二条路径 —— 新的收入机器。

贝莱德 IBIT 的推出,是压垮大坝的那股潮水。

IBIT 成为史上最成功的 ETF,极大增厚了贝莱德的利润表。

几个关键事实:

- IBIT 上线一年内规模冲到 700 亿美元,增速是此前纪录保持者黄金 ETF GLD 的约 5 倍。

- 2024 年底 IBIT 期权上市后,又吸引超 300 亿美元资金,份额碾压所有竞品,占比特币 ETF 总规模一半以上。

- IBIT 是贝莱德最赚钱的 ETF:约 1000 亿美元 AUM,每年产生数亿美元手续费,收入超过贝莱德近万亿规模的标普 500 旗舰指数基金。

IBIT 给全行业展示了一套标准答案:

把比特币和数字资产,装进传统基金结构,上市,然后变成稳定、丰厚的手续费奶牛。

从 DAT、代币化国债到链上货币基金,全是这套打法的复制粘贴。

AI 资本支出超级周期正在吞噬全球资本

我们稍微转个话题,谈另一个关键趋势 —— 这也是我 2024 年 IBIT 上线后立刻创办 Crucible 的重要原因。

算力与能源价值链正在实时重塑全球资本格局。

未来十年,构建 AI 经济(芯片、数据中心、电力、工厂等)需要数十万亿美元资本开支。

钱从哪来?

所有不直接跟 AI 绑定的流动资产 —— 加密、非 AI 股票、甚至信贷资产 —— 都在被卖出,换成市场眼中的「必配 AI 资产」。

同时,很多 LP(有限合伙人)在私募市场配置过高,退出与回款变慢,正在悄悄削减或推迟新的私募信贷与 PE(私募股权)出资。

融资周期变得更长、更不稳定、更难预测。

对优质 AUM(资产管理规模)渠道的竞争白热化。

结果就是:

资管机构和私募机构疯狂抢钱,从保险资金、零售与富裕人群、主权财富平台里补仓 —— 而传统养老金与捐赠基金正在撤退。

市场极度饥渴现金。

任何看起来像资金池的东西,都会被吸干。

链上资本,是下一个 AUM 主战场

在争夺 AUM(资产管理规模)的浪潮里,加密不再是奇怪的玩具 ——

它是数万亿美元级的潜在 AUM,就摆在明面上。

IBIT 证明了:加密能成为巨大的赚钱机器,是机构配置者的「蜜罐」。

特朗普政府也表示,会全力为加密创新创造极度宽松的环境。

如今,链上资产管理与国库资金已达数千亿美元规模。

- 稳定币总发行量约 3000 亿美元,USDT 占约 60%,USDC 占约 25%。

- 多链 DeFi 总锁仓量(TVL)约 900–1000 亿美元。

- 代币化货币基金、代币化黄金、消费信贷产品等现实资产(RWA)再增加数百亿规模。

- 但链上平均收益率只有 2%–4%,远低于传统货币基金约 4.1% 的水平;即便是 Lido 近 180 亿美元的 stETH 池,收益率也仅约 2.3%。

在饥渴的资产积累者眼里,这不是「DeFi 锁仓量」,这是尚未被充分货币化的现金流—— 可以打包、质押、再出借、收费用。

这不是道德评判,只是机构的本能,就像人要呼吸一样自然。

来源:DefiLlama

代币化与合规包装,把原本「禁区」的加密资本,变成了符合传统托管与风控框架的收费型 AUM。

当企业、DAO、协议积累巨额加密财库并寻求更安全的外部收益时,资管机构就能把这些资产重新打包成代币基金、货币基金、结构化产品。

对面临资金压力、流量竞争加剧的公司来说:

「洗劫」加密资产负债表,是扩张收费型 AUM 最干净的路径之一,不用再挤已经饱和的传统渠道。

一记警钟:再不行动,就是被吞并

正如西方经济体引入了不认同其文化与价值观的群体,如今正为此承受社会与经济代价,加密行业也正面临一场相似的生存危机。

加密经济及其核心意见领袖正在引入不认同行业核心价值观、也不致力于原生经济增长的传统金融机构。

整个行业很快将为此付出社会与经济层面的代价。

若任由事态发展,加密经济最终只会沦为传统金融机构扩张 AUM(资产管理规模)的又一个流动性附庸。

唯一出路:

尽快建立并壮大我们自己的原生机构。

包括链上资管、风控与承销、原生金融产品、加密原生配置机构……

它们能为财库 AUM 竞争,设计服务于加密长期利益的产品,把经济价值留在加密生态内部,而不是外流去增厚传统巨头的利润表。

如果现在不优先扶持加密原生机构,所谓的「机构采用」就不是胜利,而是吞并。

有所坚守,否则一无所有。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。