撰文:Santiago R Santos,Inversion 创始人

编译:Yangz,Techub News

预测市场正迎来高光时刻。我认同其核心理念,但对其是否适合入驻 Robinhood 这类金融超级应用,则深表怀疑。我始终认为,用户触达是构建消费金融业务中最难的一环。一旦突破此关,便应顺势拓展业务。但扩张成功的关键,在于强化而非稀释核心价值主张。

用户触达能产生复利,劣质产品则会将此打断

在 Inversion,我们花大量时间研究那些真正拥有用户触达能力、与终端用户直接连接的企业,并探讨是否能在其基础上叠加金融模块。逻辑简单直接:如果用户已经信任你,那么提供额外金融产品的边际成本会变得很具吸引力。

加密基础设施显著改变了这一算法。数字银行成功实现了界面数字化,但它们仍受制于早于互联网出现、成本高昂的传统银行通道。加密技术直接瓦解了通道本身的成本。它将金融从一种依赖租赁、中介繁重的模式,转变为开放协议模式。钱包、可编程货币与全球结算如今都成了廉价、易获取的基础组件。但这并不意味着一切都突然变得廉价。你必须足够精准,才能避免误判。

成本真正大幅下降的环节包括:

- 结算:通过 SWIFT 在全球转移 1000 万美元需要数天,并涉及代理行费用。而在区块链上使用稳定币,几秒内即可完成结算,成本微乎其微。

- 账本维护:你不再需要团队来对账专有数据库。区块链成了共享的对账层。

成本依然居高不下的环节包括:

- 合规:在许多情况下,加密领域的合规成本比传统金融更高。监管环境零散且严厉。

- 法币出入金通道:法币与加密货币的兑换仍会触及传统通道,交易费、电汇费及对银行的依赖依然存在。

加密技术移除了中间件。它不只是封装银行,而是替换了结算层。构建者从高可变成本模式(每一步都向中介付费),转向了效用模式(支付网络成本)。这种差异就好比 Netflix 邮寄 DVD 与直接流媒体播放视频的区别。

正是这种结构性转变,让金融超级应用的理念不断重现。更低的成本、更广的产品线、更高的用户终身价值。理论上,各方都能获益。但在实践中,推进顺序与产品组合至关重要。

沉默的杀手:服务成本

多数金融超级应用的策略都执着于客户获取成本,而真正的损害往往出现在别处:服务成本。这是传统机构持续低估的隐性负担。当新产品引入的摩擦超过了现有基础设施的效率时,超级应用就会失败。

想想「鲸鱼与小鱼」的问题。一家围绕高净值客户高接触服务系统构建的银行,无法简单转向服务数百万小额账户用户。如果一个拥有 500 美元余额的客户需要人工干预,哪怕每年仅因合规审查或客服来电一两次,该客户在结构上也是无利可图的。

真正的数字化原生优势并非更好的界面,而是能将服务成本维持在接近零的自动化后台。没有这一点,增加产品不会扩大利润率,反而会造成运营黑洞。

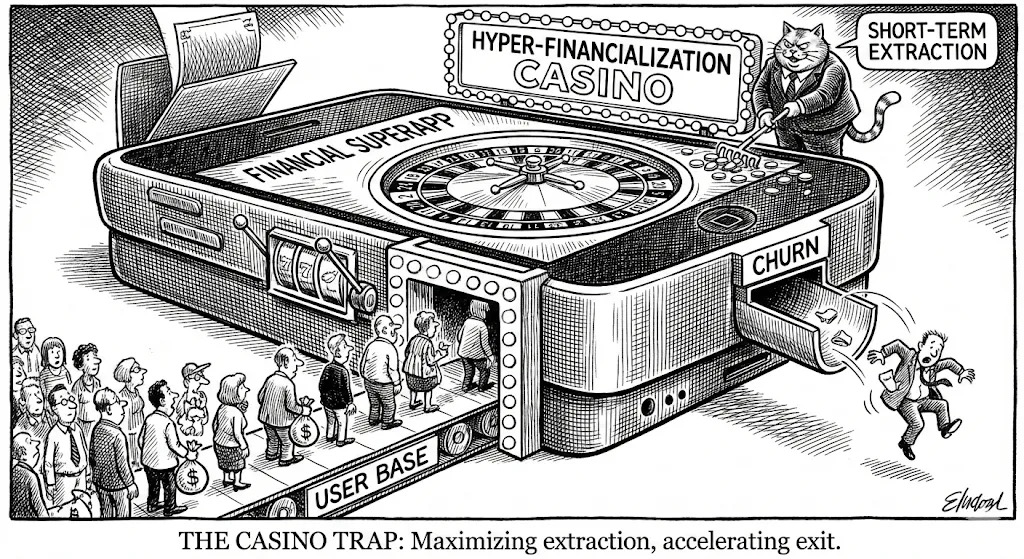

Robinhood 添加预测市场为何是「看似合理」

从 Robinhood 的视角来看,进军预测市场并非不理性。

交易过 GameStop 期权的同一批用户,很可能也会对竞猜周日橄榄球赛或政治结果感兴趣。从行为上看,这种重叠确实存在。而从某种程度上讲,这都属于期权类活动。Polymarket 和 Kalshi 等平台已为此理念筹集了大量资金,许多行业(从赌场到保险公司)也都希望涉足这一领域。

所以,Robinhood 进军预测市场在理论上是非常契合的,但战略的关键不在于你能做什么,而在于你该做什么。

在哪划定界限

在评估为已拥有用户触达能力的企业增加金融模块时,我们首先要问一个问题:这能否在提升单位经济效益的同时,不增加用户流失?

我们对用户流失极为敏感。如果一个新产品引发了更多流失,那么无论短期收入看起来多么诱人,这都意味着失败。获取更高的收入很诱人,但要在不破坏用户基础稳定的前提下实现这一点,远比听起来要困难得多。

最强大的金融超级应用优先考虑用户的长期终身价值,而非短期变现。它们会避免引入可能增加用户行为波动性的产品,哪怕这些产品单独来看是盈利的。

传统银行(以及大多数数字银行)普遍避开赌博相关产品是有原因的。并非因为他们不懂其经济价值,而是因为他们深知其中的风险本质。

赌场的隐性成本:用户流失

与传统银行相比,Robinhood 的用户群体更具投机倾向。这不是道德评判,而是一种观察。

「赌场式」产品的问题不在于用户会亏钱,而在于它们会加速用户流失。用户在「赌场」中停留得越久,被清盘的概率就越高。清盘意味着彻底出局,而流失的用户的价值为零。

Robinhood 这类产品最初的成功源于其比传统机构更简单、更易用、更具数字原生性。它们往往在传统机构显得不够友好或难以使用时,抢先吸引了用户。

然而,用户会成长。长期来看,真正的机会是伴随用户成长,融入他们更丰富的金融生活,而非在他们投机意愿最旺盛的时刻,最大化地榨取收益。

若追求持久,就应优先优化用户的留存能力。

相关性 vs. 业务偏离

若由我决策,我会优先考虑用户随财务成熟度提升而自然需要的产品,包括信用卡、保险、储蓄工具。这些产品看似乏味,但数据恰恰表明这正是它们有效的原因——它们与家庭流动性管理这一核心关系紧密相关。

成功案例:Nubank

Nubank 通过低利润、零费用的信用卡获取用户,并逐步将他们迁移至高利润的贷款和保险产品。早期用户群花费一年多时间才采纳三种及以上产品,而新用户群在三个月内就达到了这一密度。虽然 Nubank 每活跃用户的综合收入约为 9 美元,但使用相关产品的成熟客户贡献的收入超过 24 美元。这一提升源于信任的深化,而非对信任的试探。

失败案例:高盛与 Marcus

高盛试图从高利润的投资银行业务转向大众消费金融领域。截至 2023 年初,该公司披露其在三年内累计亏损约 30 亿美元。个人贷款业务被迫叫停,先买后付业务也以亏损出售。

Nubank 的成功源于保险和贷款在结构上与银行业务天然契合;而高盛的失败,则是因为高交易量、低余额的消费金融在文化和运营上,与投资银行的基因格格不入。

像 Robinhood 这样的金融超级应用涉足赌博类业务,看起来更像是业务偏离而非相关性延伸。产品偏离往往是长久型企业走向衰亡的开端。想想 Raising Caine’s 的案例吧。

为何我仍持怀疑态度

最近的一些迹象加深了我的担忧。

今年早些时候,Robinhood 宣布推出面向私募公司的代币化投资渠道。但相关宣传十分模糊。零售用户误以为他们能直接投资热门初创公司的股权,而实际上购买的只是追踪价格波动的衍生品。这一区别至关重要。持有衍生品不等同于持有底层资产,认知错位可能给零售投资者带来糟糕的结局。

与此同时,Robinhood 的信用卡和奖励产品却是一个亮点。与我交流过的几乎所有资深用户都青睐这张卡。这才是我希望看到的方向:通过具有相关性、能建立信任的产品,将交易应用转变为成熟的消费金融平台。

与其加倍押注赌博属性业务(从期权延伸到预测市场),我更希望它拓展信贷、保险和储蓄产品。解决用户更广泛的金融需求,而不只是投机性需求。

反对意见与我的坚持

最直接的反驳很简单:Robinhood 的用户本就是带有 degen 属性,为何不打造一个极致的投机者超级应用。我理解这种逻辑,但也有我的坚持。

许多用户选择 Robinhood,是为了以直观、低摩擦的方式参与市场,而非置身于一个涵盖股票、体育和随机事件的「赌场」中。诚然,一切都可以被包装成赌局,但人类的心理并不会以同样的方式处理所有赌局。某些产品组合会助长破坏性行为,并加速用户流失。

降低用户流失是重中之重。如果只能为一个公司提出一项尽调要求,我会选择用户队列曲线。我希望了解流失情况:它的表现如何,在不同用户队列中如何演变。理解流失,才能真正理解业务的本质。

我敢断言,那些通过赌博属性产品追求短期榨取价值的公司,早期看似强劲,后期将会异常脆弱。而将用户流失视为首要风险的金融超级应用,最终将构筑更深的护城河,并获得更好的长期结果。

这种取舍并不显眼,却至关重要。

赌场提供酒水的艺术在于:既要用酒精刺激玩家赌性,又不能让其醉倒离场。此种微妙平衡极难把握。在将用户群体过度金融化的道路上,Robinhood 和其他超级应用终将自食其果。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。