原文标题:Stablecoins: Better, Faster, Cheaper—Why They Matter

原文作者:@proofofnathan

原文编译:zhouzhou,BlockBeats

编者按:稳定币以「更好、更快、更便宜」打破传统支付三难困境,为全球用户提供全天候、低成本、无需许可的开放式支付网络。它们正在从中介工具演变为主流价值载体,尽管仍面临法币兑换等瓶颈,但随着网络效应扩大,稳定币有望重塑全球金融格局。

以下为原文内容(为便于阅读理解,原内容有所整编):

这三大特征使稳定币不同于传统支付系统,并打破了一个古老的规则:你不能一次拥有这三者。任何升级都有成本。提高质量,交付速度会变慢;加快生产,成本上升;降低成本,卓越性会下降。建设者通常会选择优化其中一个维度——更好、更快或更便宜。

历史上,创新者通常只能在三者中解决两个,而无法同时解决全部问题。稳定币解决了这一创新三难困境。

这对零售用户来说非常重要。现在,他们可以访问一个开放的支付网络,全天候运行,几秒钟内完成结算,费用是几分钱而非百分比。

稳定币更好。它们代表了资金转移的显而易见的下一步。随着世界逐渐全面数字化,价值本身进入一个本质上数字化的形式是理所当然的。稳定币促进了这一演变。它们在开放网络上全天候运行,存储和交换价值,比法定货币更加简洁。任何人都可以访问它们,正如我之前所写的,它们是可编程的。

稳定币更快。结算速度取决于区块链,但即使是最慢的网络,也远远超过传统支付系统。以太坊的交易大约在 12 秒内完成,Tron 大约在 3 秒,Plasma 目标是在毫秒级确认。传统支付系统需要几小时到多个工作日不等。更快的结算降低了机会成本,减少了货币风险,并且在紧急情况下,能够迅速将资金传递给那些在关键时刻需要它们的人,不会延误。

稳定币更便宜。无论它们存在于哪个区块链上,成本结构都较轻。全球转账的固定手续费几乎总是比卡网或国际银行转账中包含的百分比费用要划算。在 Plasma 上,USD₮转账无需支付燃气费,将边际成本压近零,开启了真正的链上微支付领域。

更好、更快、更便宜。稳定币解决了前面提到的创新三难困境。但为什么这很重要,谁将受益?

为什么这很重要?

稳定币吸引了大量关注,但「为什么」往往被忽视。答案很简单:因为它们更好、更快、更便宜,它们直接服务于全球的零售用户。

到目前为止,我们通过创新三难困境分析了稳定币。现在让我们换个视角来看问题。

Mikey Kremer 精妙地总结了加密货币在数字世界中的重要性:

「加密生态系统并没有发明新的金融体系;它发明了一个新的场所。通过将熟悉的服务——支付、借贷、做市——转移到名义上『无需许可』的代码中,项目利用了 2008 年后过度监管框架留下的空白。」

稳定币运行在一个开放的场域,任何人都可以接入——这正是它对零售用户最大的解锁。

从某种意义上说,稳定币不过是美元的代币化形式,谈不上多激进。但正如 Mikey 精妙指出的那样:「真正的创新不是服务本身,而是无需许可就能实现服务。」

这正是稳定币的优势所在:它们在打破「三难困境」的同时,依然保持完全开放和无需许可。纵观历史,真正的突破往往来自人类协作方式的变革,而货币,作为核心协作工具,几个世纪以来始终伴随社会共同进化。

但每一次货币升级,也让价值传递愈发接近国家。如今的支付系统受政府相关机构监管、拥有并维护。

比特币的一个核心理念是自由意志主义。随着全球越来越多的人希望将自己从国家控制中剥离出来,他们开始转向比特币。

如今,这种对自由的追求,也引导他们走向稳定币。

对零售用户而言,稳定币更优的最简单理由就是:它为所有人而存在。在这个意义上,稳定币所依赖的区块链本质上是一种无需许可的支付系统。世界各地的人都可以接入,自由地以更好、更快、更便宜的方式转移资金。

但稳定币并非完美方案

瓶颈问题

如果认为一个新系统没有任何缺陷,那就太理想主义了。稳定币当然有其不足。其中最关键的瓶颈集中在「最后一公里」——即稳定币与法币之间的最终结算环节。主要障碍包括但不限于:

·流动性与结算问题:将大量稳定币兑换成法币,或反之,仍严重依赖分散的银行通道与合作关系;

·出金与实际消费问题:将稳定币便捷地用于日常消费或转出至法币,仍存在诸多摩擦,相较法币仍不够便利;

·本地监管与资本管制:许多国家尚未对稳定币制定明确规则,部分国家严格的资本管制更直接限制了公民获得美元的途径。

由于「最后一公里」仍然依赖传统金融系统,这一阶段的全球资金流动仍不可避免地受限于旧有框架。

我相信,稳定币最终将成为转移价值的默认媒介。随着这一天的到来,这些摩擦也将逐步消除,消费者将切实享受到稳定币带来的全部好处。

而要实现这样的未来,稳定币的网络效应必须持续放大。

网络效应

稳定币依赖网络效应蓬勃发展。Monzo 联合创始人 Tom Blomfield 这样解释网络效应的本质:「网络效应与其他增长不同——产品本身会因你的网络中加入的人越多而变得更好。Whatsapp 和 Skype 是好例子,朋友越多,用它联系就越方便、越免费。」

这种机制非常适用于稳定币。用户数量增加,接受它的商家也增多,更多企业开始集成,整个系统的信任基础也随之积累。

采用路径通常分为两个阶段:一开始,人们接受稳定币时仍以现金为思维锚点;但随着时间推移,他们出于主动选择而使用稳定币,因为它确实更好、更快、更便宜。这时,网络效应全面启动。

随着稳定币网络效应不断扩大,它天然就更适合更广泛的零售用户。虽然稳定币的使用门槛已较低,且所在网络多为无需许可,但其全球采用仍在逐步推进。真正推动 adoption(普及)的是两个关键力量:

有机的网络效应扩散

让稳定币更适用于日常生活的创新方式

稳定币的未来,正在由此缓慢却坚定地发生着。

Shhhigurh 在《稳定币悖论》中精准描绘了这种转变的现状:

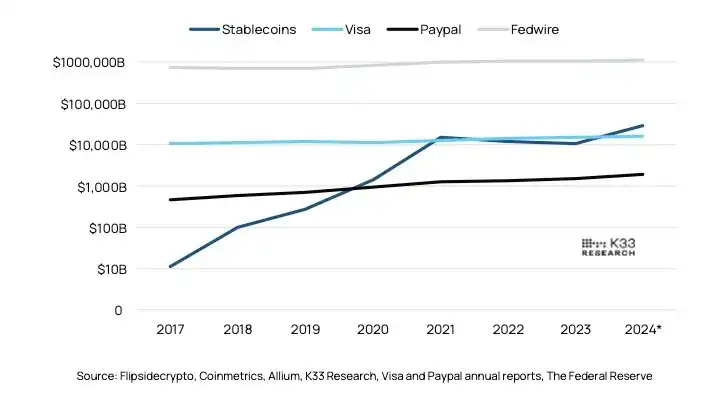

「稳定币生态系统处理的交易量少于 Visa 或 PayPal,但平均每笔交易金额却大得多。2023 年,Visa 处理了 2760 亿笔支付,每笔平均 54 美元;PayPal 为 250 亿笔,平均 61 美元。而 Fedwire 则只处理了 1.93 亿笔,但每笔高达 560 万美元。相比之下,稳定币在 2023 年处理了 26 亿笔交易,平均每笔金额为 4200 美元,正好处在零售和机构交易之间的中间地带。」

这段话揭示了一个关键趋势:稳定币目前仍处在「中段区」——介于日常零售刷卡与机构级大额转账之间。它尚未成为处理小额高频支付的默认轨道——Visa 的刷卡和 PayPal 的点击依然主导这个层面。

然而,由于稳定币在成本、速度与开放性方面的优势明显,它进一步渗透进日常消费者支付场景,只是时间问题。

稳定币全面普及后的世界

我曾长期思考并撰写关于「稳定币为基础的支付网络」未来堆栈结构将如何构建。

如果稳定币真正成为主流支付工具,我们或许将看到一个全新的金融交互范式:

钱包 = 账户,无需银行开户,全球用户只需一个钱包地址即可收付款;

智能合约 = 路由器,资金调配、支付分账、供应链结算、金融产品自动执行,统统链上完成;

链上身份 = 信任层,社交图谱、信誉系统与支付系统打通,身份即信用;

开放 API = 应用接口,任何产品都能直接集成稳定币支付,无需中介机构许可;

微支付激活长尾场景,从内容打赏、创作者收入,到实时薪资发放、IoT 设备结算,都将逐步常态化。

也就是说,稳定币不仅仅是个「数字美元」,而是打开一个无需许可、实时结算、全球互联的金融新世界的钥匙。

从现在的「4200 美元平均交易额」,到未来的「0.42 美元内容打赏」,这段距离,是基础设施、监管、体验以及网络效应慢慢拼起来的。

我们正在目睹一个时代的建构。你准备好了吗?

不过,我很少深入探讨的是最理想的终极愿景。

如果零售端的采用持续指数级增长,我们最终会迎来这样一个局面:

稳定币不再需要「无缝兑换成现金」作为支撑,而是直接成为默认的货币形式。每个人都把稳定币当作底层支付层,取代法币用于日常结算。

在这个未来世界里:

价值天然就在链上流转,

人们习惯用稳定币转账、收款、支付工资、购物消费,

商家、企业乃至政府都以稳定币作为主要货币使用,

传统法币成为「链外资产」,而稳定币成为现实生活中主流的「钱」。

在这样的「理想乌托邦」中,稳定币彻底胜利了。这不只是货币形态的变革,更是一个去中心、跨国界、实时可编程的金融基础设施全面取代旧金融系统的图景。

当然,我们尚未抵达那个未来。但你能感受到趋势的方向:

从边缘玩家到主流采用,稳定币正在改写「什么才是钱」这个古老的问题。

我显然已经有点想得太远了。那个理想的未来和我们现在的世界还有很大差距。现有的法币系统依然让人觉得「安全可靠」,尽管它在成本、速度、可及性方面早已落后。要实现那个未来,关键在于——网络效应能否持续扩大。

传统的网络效应,通常发生在「围墙花园」中,比如 Facebook、Instagram、Monzo、Revolut——用户越多,体验越好,但平台是封闭的。

稳定币颠覆了这种模式:它们运行在开放、无需许可的区块链上,而不是封闭系统里。

但即便如此,随着越来越多人使用稳定币支付,整体的使用体验也会持续优化:商户更多,接受度更高;转账更快,手续费更低;钱包、基础设施和用户界面更友好;信任和流动性都在不断累积。

想象一下:如果全球每一个人都能随时接入一个无国界、无需许可、低成本的支付网络,那么「快速便宜地汇款」将不再是特权,而是基本人权。

最后的思考:

这一切之所以正在发生,是因为稳定币切实为全世界的普通用户带来了好处:更好用,更快转,更便宜,最重要的是:任何人,不需要许可,就能使用。

「原文链接」

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。