撰文:Rita

潮向导读

摩根士丹利 7 月 6 日发布亚太存储快讯,对当前最受争议的三个存储问题给出了明确判断:AI 最大支出方被传出有多余算力可卖,市场担心整个 AI 建设已经供过于求;长期供货协议(LTA)宣布后股价迟迟不涨;存储周期是否已经见顶。

大摩的结论很清晰:存储正在接近价格同比、库存、盈利修正广度三个维度的变化率峰值,短期股价可能面临压力,但这轮 AI 驱动的存储牛市远未结束。2027 年存储行业盈利预计仍增长 35%到 40%,AI 智能体的崛起会持续拉动需求。大摩建议在 DRAM 和传统存储中寻找机会,避开模组厂。

算力“过剩”争议:超额出货还是 AI 建设正反馈?

上周市场最热的话题是某家超大规模厂商被传出有多余的算力可以对外出售。大摩认为市场正在做它一贯做的事情。在新闻出来之前先卖出。悲观解读很直接:如果头部云厂商都有算力闲置了,那整个 AI 建设就是供过于求。

但大摩给出了另一种解读:这恰恰说明企业正在聪明地变现基础设施、提高资本开支回报率,跟“过量建设”是两回事。真正决定方向的时刻在二季度财报季,超大规模厂商是否维持或上调资本开支。如果维持,存储就是买点;如果下调,供过于求的叙事会继续发酵。

另一个讨论集中在 token 经济上。大摩观察到企业正在从“鼓励员工生成尽可能多的 token”转向“寻找更便宜的替代方案”,开源模型在中国迅速崛起,企业开始在前沿模型上加一层编排层,简单查询走开源、复杂查询走前沿。这种“token 最小化”趋势正在改变市场的关注点,投资者不再只盯着收入增长,更关心指引会怎么说。

大摩的判断是:二季度 AI 供应链业绩没问题,但市场已经转向担心下半年的指引,这对存储来说影响显著。存储是 AI 资本开支最直接的受益者。

为什么长期供货协议宣布后股价不涨?

存储公司连续宣布长期供货协议,但股价没有出现市场期待的重估。大摩的解释很直白:市场是理性的。投资人经历过疫情期间模拟芯片的长期供货协议最终变成库存负担的教训。那些协议要么被重新谈判,要么客户被迫接收了不需要的库存。

大摩认为,这一次长期供货协议的结构性更强,只要 AI 保持强劲,逻辑就成立。但市场的怀疑态度是有道理的,他们需要看到实际执行,而不是一纸协议。

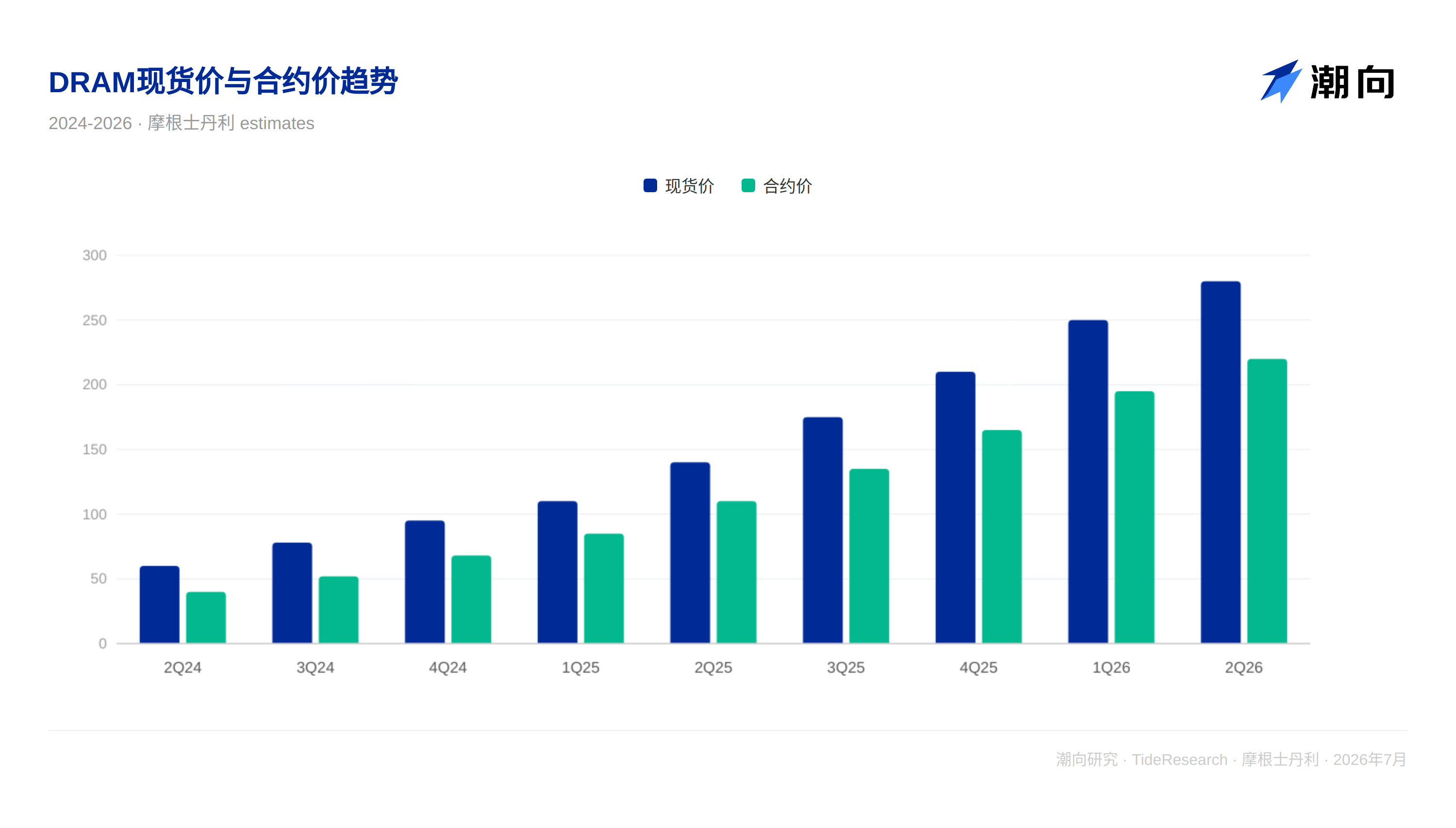

大摩也承认,最大的障碍是时间线的不确定性,存储价格还能涨多久、涨多少、2028 年每股收益到底能到哪,市场对这些问题的见解决定了股价的上限。在 AI 受益者中,存储股的盈利修正幅度遥遥领先,但这一点已经被市场充分理解。

周期接近峰值,但离结束还远

大摩在报告中反复强调一个判断:存储仍是周期性行业,只是这次不一样,但价格的变化率正在接近峰值。

报告指出,自 2022 年 11 月生成式 AI 问世以来,存储行业已经经历过三次周期性修正。每一次修正都是在结构性牛市中的必要调整,新熊市的开始不成立。仓位拥挤引发的剧烈修正反而是健康的,为下一段上涨清理空间。

大摩用了一个很直白的比喻:价格动量开始消退,但并不意味着周期结束。超大规模厂商(AI 支出的核心推动者)近期表现落后,可能是存储即将进入相对市场表现疲软期的领先指标。同时,存储股的盈利修正广度正逼近历史极值,这通常不是一个好信号。

大摩的结论是:仓位需要一次修正。AI 受益股的下跌不是因为估值太贵,而是因为仓位太拥挤。这些股票已经涨了很多,盈利修正确认了这些涨幅,但修正广度已到极值。市场需要喘息,而财报季的波动可能提供这个喘息的机会。

大摩长期仍然看多,2027 年盈利预计增长 35%到 40%,AI 智能体的崛起是下一个结构性驱动力。但短期来看,财报季前股价承压的可能性在增加。

三星和海力士:二季度预期一览

大摩给出了两家韩国存储龙头的二季度展望:

三星电子将于 7 月 7 日发布初步业绩,大摩预计二季度营业利润约 85 万亿韩元,市场预期基本一致。SK 海力士将于 7 月 29 日发布财报,大摩预计营业利润约 65 万亿韩元,符合市场预期。两家公司的管理层指引预计与市场预期保持一致,三季度商品存储继续走强、多项长期供货协议承诺落地、资本开支仅温和上调。

潮向视角

大摩这份报告最有价值的点不在结论本身,而在它承认了一个容易被忽视的事实:存储股的盈利修正幅度在 AI 受益者中遥遥领先,但这已经是市场充分定价的信息,股价可能已经反映了太多好消息。

报告的标题叫“Changing Tides”,潮汐变幻。这个比喻很准确:潮水在退,但不是退潮,只是换了个方向。大摩强调短期股价可能承压,但长期 2027 年盈利增长 35%到 40%的判断没变。换句话说,即便短期回调,也只是在结构性牛市中的一次常规修正,不是周期的终点。

对于关注存储的投资者,大摩给出了一个清晰的框架:仓位拥挤是短期问题,盈利增长是长期答案。关键要看超大规模厂商在二季度财报季会说些什么,存储公司自己的表态没那么重要。

免责声明

本文系潮向研究对第三方券商研究报告的整理与解读。文中引述的评级、目标价、盈利预测及相关判断,均为该券商分析师的观点,仅代表其所属机构立场,不代表潮向研究的观点,也不构成任何投资建议。

市场有风险,决策需独立。本文不应作为买卖任何证券的依据。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。