TL;DR

- 摩根士丹利上调 3Q26 多类内存价格预测,同时提醒内存股短期动能可能减弱。

- 该报告口径下,PC DRAM 涨价预期升至 15-20%,DRAM 盈利修正广度接近 89%。

- 三星和 SK 海力士仍受 AI 需求支撑,但财报指引、LTA 和资本开支表态会影响涨势延续。

摩根士丹利在 7 月 7 日一份研究报告中大幅上调三季度内存价格预测,但同时提醒,内存股短期可能面临回调压力。

这不是转空内存周期。报告仍维持韩国科技行业「吸引力」观点,继续看好三星电子和 SK 海力士,并在其模型中预计相关公司 2027 年盈利增长超过 35-40%。真正的提醒在于,内存价格、盈利预期和投资者仓位都已经走到高位,股价短期未必还能按过去几个月的速度继续上涨。

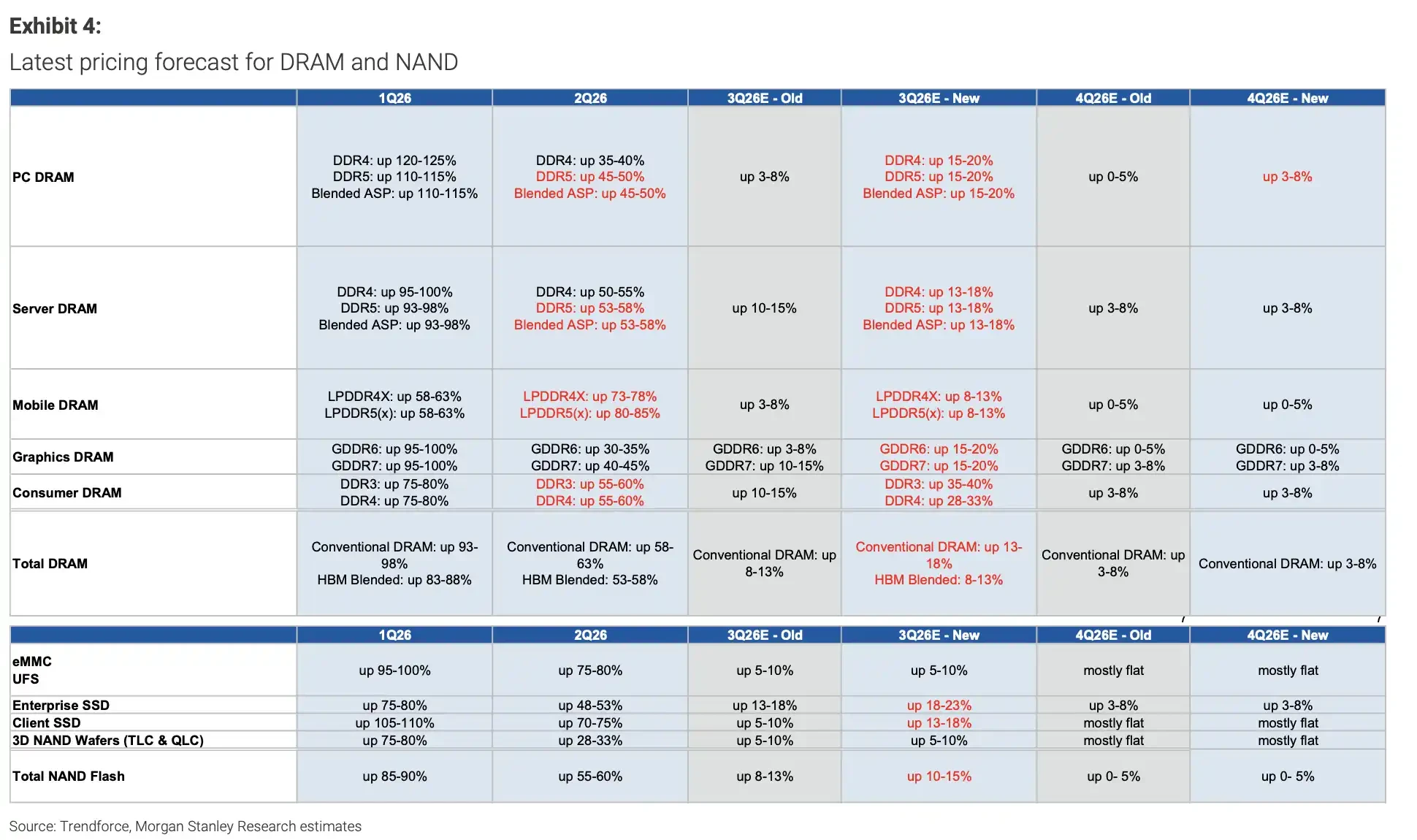

最直接的数字是价格预测。该报告将 3Q26 PC DRAM 混合 ASP 环比涨幅预期从此前 3-8% 上调至 15-20%,服务器 DRAM 上调至 13-18%,GDDR6 和 GDDR7 上调至 15-20%,企业 SSD 上调至 18-23%。

公开价格机构的方向判断也在升温。TrendForce 7 月 3 日文章称,3Q26 DRAM 市场仍极度紧张,合约价预计环比上涨 13%-18%,NAND Flash 合约价预计上涨 10%-15%。不过,TrendForce 同时提到,服务器 DRAM 仍供不应求,但长期供货协议会使涨幅放缓。

价格还在涨,但内存股的交易难度正在上升。在摩根士丹利的报告口径中,DRAM 盈利修正广度近期已接近 89%,逼近历史高位。过去两年受 AI 资本开支、HBM 和服务器需求推动的内存行情,已经把不少利好提前反映到股价里。

价格上调最猛的是三季度,担心也集中在三季度

这轮上调覆盖面很广。除 PC DRAM 外,服务器 DRAM、图形 DRAM、常规 DRAM 和企业 SSD 的 3Q26 价格预期均明显上调。其中,PC DRAM 和图形 DRAM 15-20% 的涨幅,是最容易被市场抓住的价格信号。企业 SSD 18-23% 的涨幅,则说明存储价格上涨不只集中在 AI 服务器相关品类。

问题也在这里。价格预期越快上调,股价越容易进入「好消息兑现」的阶段。

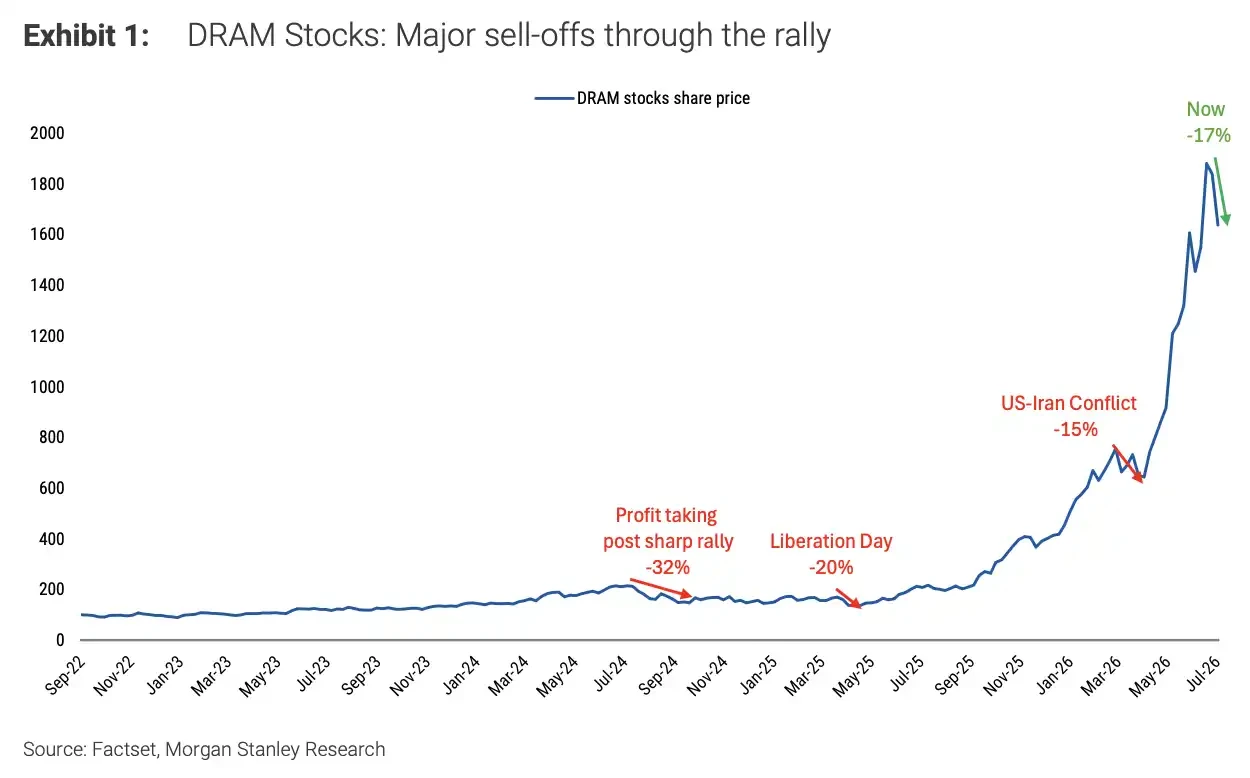

内存股过去两年并不是没有调整。摩根士丹利统计显示,自 2022 年 11 月生成式 AI 浪潮启动以来,DRAM 相关股票已出现过三次明显回调,包括利润兑现、特定事件冲击和长达数周的调整。每一次回调都没有打断 AI 资本开支带动的长期行情,但都提醒投资者,强周期中也会出现很深的阶段性下跌。

DRAM 股票三次主要回调分别约为-25%、-25% 和-35%,但整体仍从 2022 低点升至 2026 新高。

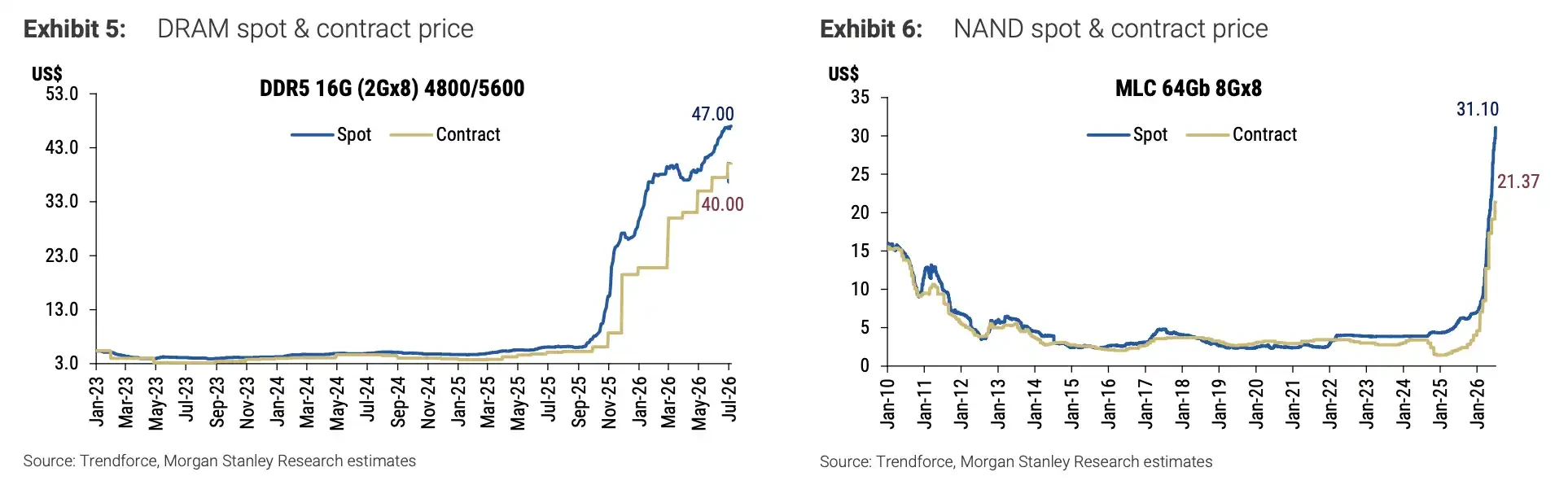

现货价格也在支持涨价逻辑。该报告给出的价格跟踪显示,DRAM 现货价格自 2025 年初以来快速拉升,NAND 现货近期也从底部明显反弹,合约价格虽滞后,但方向同样上行。也就是说,短期回调提示并不是因为价格变差,而是因为价格和预期都涨得太快。

DDR5 16Gb 现货价升至 47 美元附近,MLC 64Gb NAND 现货价近期升至 31.10 美元。

盈利上调接近高位,内存股需要消化预期

对股票来说,比价格本身更关键的是预期还剩多少上调空间。

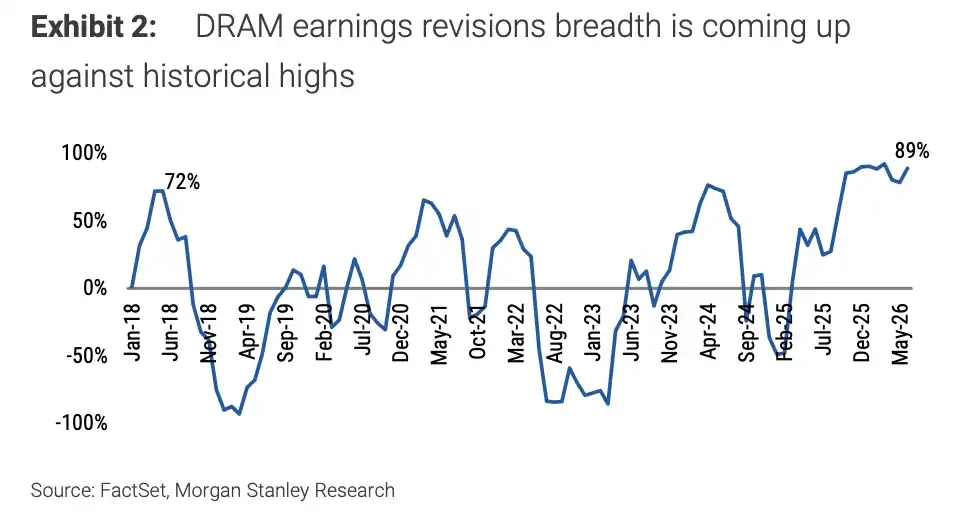

DRAM 盈利修正广度近期达到约 89%,已处在历史高位附近。这个指标可以理解为,越来越多分析师在上调盈利预测。当大多数人都已经把盈利往上调,后续继续超预期的难度会变高。

DRAM 盈利修正广度在 2025 年后升至约 89%,接近历史峰值区间。

这也是短期动能可能减弱的原因之一。内存股不是没有基本面支撑,而是价格上涨、盈利上调、资金拥挤和 AI 链情绪已经叠加到一起。一旦财报指引不够强、资本开支表态不够积极,或大型云厂商股价承压,内存板块更容易放大波动。

摩根士丹利仍偏好资金实际流向更明确、供应瓶颈更明显的 DRAM 和传统内存,认为其吸引力优于 NAND,相对最不看好内存模组制造商。这一排序说明,市场不是简单押注「所有存储都涨价」,而是在看涨价能否真正转化为利润。

3Q26 PC DRAM 涨价预期从 3-8% 上调至 15-20%,企业 SSD 上调至 18-23%,多类 DRAM 价格预测同步上调。

三星已给出指引,SK 海力士还要等到月底

韩国两大内存龙头的财报,将成为市场验证涨价逻辑的窗口。

三星电子已在 7 月 7 日发布 2Q26 业绩指引。公司预计销售额约 171 万亿韩元,营业利润约 89.4 万亿韩元,营业利润区间为 89.3 万亿至 89.5 万亿韩元。对三星来说,市场不只看单季利润,更关注内存业务恢复力度、AI 相关产品进展,以及传统存储价格上行能否继续改善盈利。

SK 海力士的财报时间仍需等待。公开市场日历显示,公司预计将于 7 月 29 日发布下一次财报。由于 SK 海力士在 HBM 和 AI 服务器内存中的位置更突出,市场对其三季度商品内存价格、长期供货协议(LTA)和资本开支表态会更敏感。

如果管理层确认三季度商品内存仍强、LTA 承诺增加、资本开支只是温和上调,短期回调可能更像一轮健康调整。但如果指引不够强,或资本开支被解读为供应增加过快,市场可能会重新评估内存涨价还能持续多久。

LTA 本身也不是无风险信号。历史上,长期协议并不必然带来股价上涨,一些协议曾被重新谈判,或在需求变化时变成客户被迫拿货的约束。市场不会只看「签了多少」,还会看价格、期限、客户质量和执行弹性。

AI 需求还在,市场开始追问有没有过剩

长期看多逻辑仍然来自 AI,尤其是能够执行任务、调用工具并持续交互的 AI 代理。摩根士丹利在报告中预计,到 2027 年,相关公司盈利增长仍有望超过 35-40%,这也是它没有把短期回调风险等同于周期结束的原因。

不过,AI 需求的争议正在变化。此前市场更多押注模型训练和推理规模持续扩张,带动算力和内存需求上行。现在,部分投资者开始担心,三季度之后云厂商可能更强调 token 节省、推理效率、开源低成本模型,以及芯片通胀对利润率的压力。

还有一个更敏感的问题:最大 AI 支出者是否真的存在可出售计算力,进而暗示前期建设可能阶段性过剩。这个说法尚未形成确定结论,但足以让市场在大型云厂商财报前变得更谨慎。

这轮内存行情的分歧不在于 AI 需求是否立刻消失,而在于价格上涨、盈利上调和客户资本开支能否继续同向强化。若二季度 AI 供应链财报仍然友好,但三季度指引开始变弱,内存股就可能先经历一轮估值和仓位调整。

内存周期仍处在 AI 资本开支的大背景下,但短期交易已经从「价格涨了多少」,转向「这些涨价还能被市场相信多久」。三星和 SK 海力士接下来的业绩沟通、云厂商资本开支表态,以及 LTA 执行情况,将决定这次回调只是牛市中的喘息,还是涨势速度真正放慢的开始。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。