五个月前,我写了一篇Stripe|金融世界的 AWS:为什么在 AI + 稳定币时代成为最大赢家,我写到Money will run on Stripe。Stripe 做的不是一个更好用的支付按钮,而是把收款、付款、发卡、资金账户、税务、账单这些金融能力,变成像云服务一样可以被开发者调用的基础设施。

但 Open USD 出来之后,我们看到Stripe 想证明的,可能不只是 money will run on Stripe。而是:

Money will not only run through Stripe.

Money may settle on a network Stripe helped define.

一、OUSD 是 Stripe 变成 money movement network 的关键一步

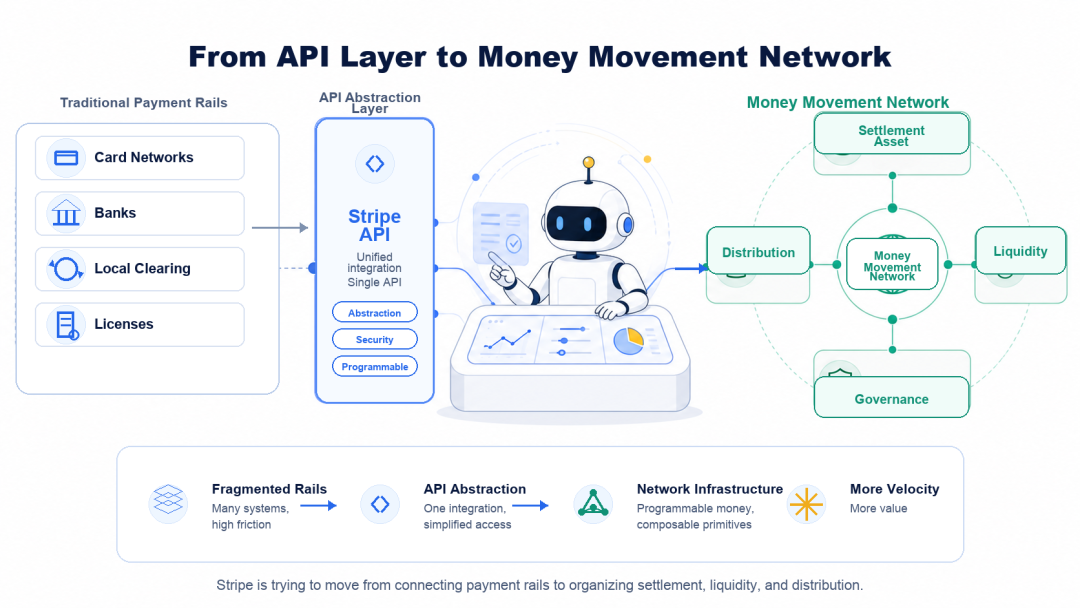

OUSD 的意义,不在于它只是一个新的稳定币,而在于它给 Stripe 提供了一个更大的故事:从 payments API 公司,变成 money movement network。

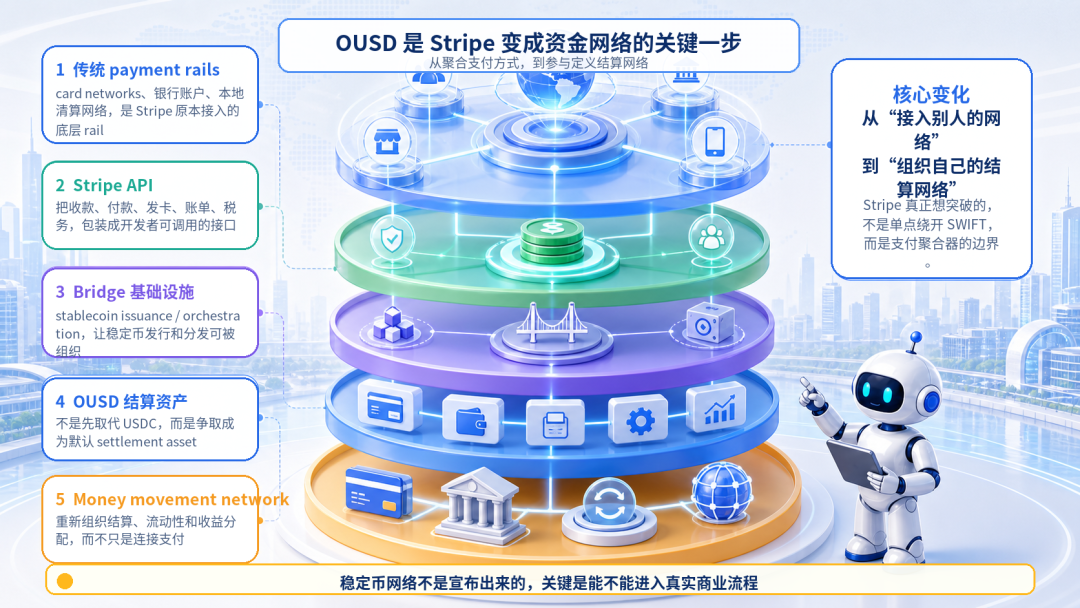

它短期很难取代 USDC,也不可能绕开所有传统金融系统。但它让 Stripe 有机会不只是连接支付,而是重新组织结算、流动性和收益分配。过去我们理解 Stripe,常常会把它理解成一个更好用的支付入口,但更准确地说,Stripe 是依托 card networks、银行账户体系、本地清算网络、acquiring / issuing 牌照,以及各种传统 payment rails 的聚合层。

这也是它的限制。

Stripe 真正想突破的,是“我只是传统支付网络上层 API”的战略限制。如果 Stripe 只是一个更好用的 payments API,它再大,也很容易被放进 Adyen、PayPal、Fiserv、Checkout.com、acquiring 这些比较框架里,市场会看它处理了多少交易量、take rate 有多少、毛利率能不能守住、card network 成本会不会继续上升、监管和本地牌照会不会限制扩张。

这仍然是一家非常好的公司,但它还不是一个真正意义上的金融网络。OUSD 的意义是,它让 Stripe 有机会把自己的故事从“我们帮商家接入支付方式”,往前推到“我们参与定义下一代商业结算网络”。

这两件事的估值逻辑完全不同,前者是软件和支付聚合器,后者是网络。

支付行业里最值钱的,从来不只是 API,而是网络效应。Visa 和 Mastercard 值钱,不是因为它们有更好看的支付按钮,而是因为它们组织了一个多边网络:发卡行、收单行、商户、消费者、风控规则、争议处理、清算路径,都在同一套规则系统里运行。

Stripe 如果想讲一个比“支付 API”更大的故事,就必须回答一个问题:它有没有可能不只是连接别人的网络,而是组织自己的网络?OUSD 给了它这个叙事入口。OUSD 对 Stripe 的吸引力,不在于它是不是又一个美元稳定币,而在于它同时指向了四件事。

第一,它让 Stripe 有机会拥有默认结算资产。

过去 Stripe 帮商家接入 Visa、Mastercard、ACH、本地钱包和银行转账。未来如果 OUSD 能成为 Stripe 商家、平台、marketplace、AI agent 的默认 settlement asset,Stripe 就不只是接入别人的网络,而是在组织自己的网络。

第二,它改变经济分配。

传统支付里,Stripe 可以收 processing fee,但底层网络费、银行费、卡组织费和一部分资金收益都在别人那里。稳定币储备收益、mint / redeem、流动性、钱包、卡、on/off-ramp 如果都被 Stripe / Bridge 体系组织起来,Stripe 就有机会进入更深一层的 economics。

第三,它给 agentic commerce 一个可编程资金层。

如果底层仍然只是信用卡和银行转账,agent 能做的事情会被授权、风控、结算时延、跨境成本和对账流程卡住。稳定币不能解决全部问题,但它更接近机器可以调用的 money rail。

第四,它让 Stripe 从软件公司向网络公司移动。

如果 OUSD 成功,Stripe 可以讲的就不只是“我们让支付更简单”,而是“我们在组织下一代全球商业结算网络”。这才是它真正重要的地方。但也需要冷静看。

OUSD 现在更像是这个野心的叙事起点,而不是已经完成的基础设施。稳定币网络不是宣布出来的,它需要足够深的流动性,稳定、低摩擦的赎回,银行和监管接受,商户愿意持有或自动结算,企业 ERP、treasury、reconciliation 能接进去,跨链和跨地区体验稳定,参与方治理也不能变成一个慢决策联盟。

所以 OUSD 短期不是 USDC killer。它更像是 Stripe 在问市场一个问题:如果未来的资金流动不只依赖传统支付网络,那么谁来组织新的结算资产、分发网络和经济分配机制?

二、OUSD 到底要干什么:不是 USDC Killer,而是重写稳定币的利益分配

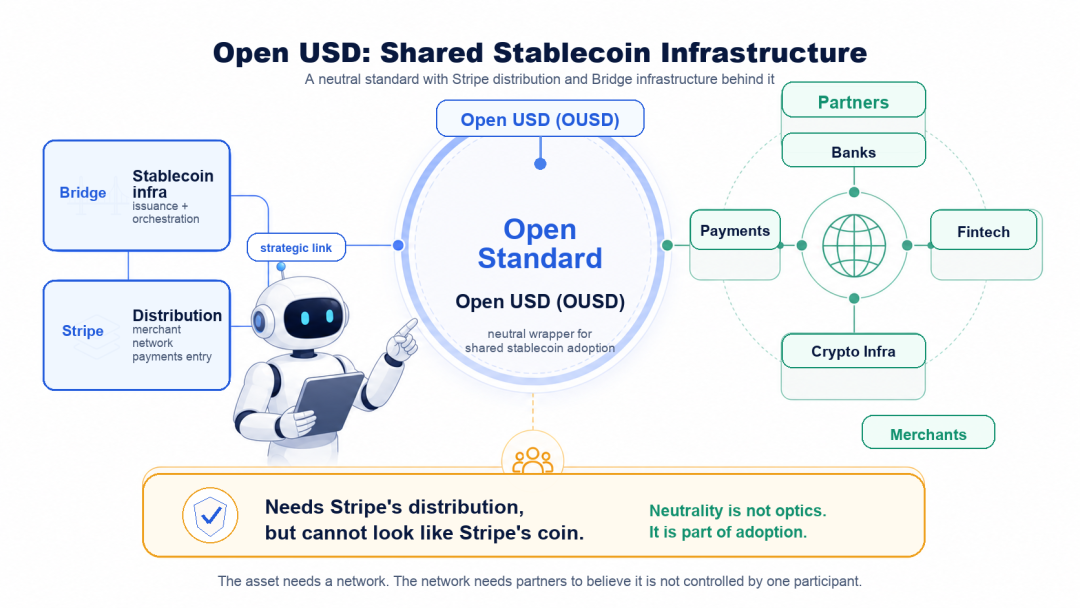

Open USD,简称 OUSD,是 Open Standard 在 2026 年 6 月 30 日宣布的新美元稳定币。官方对它的定义是:a shared stablecoin for global financial activity,也就是一个面向全球金融活动的共享稳定币。

它不是 Stripe 自己单独发行的“私有稳定币”。它由 Open Standard 这个独立公司治理和运营,背后有一组支付公司、银行、金融科技公司、加密基础设施公司和商户平台参与。官方列出的参与方包括 Stripe、Visa、Mastercard、BlackRock、BNY、Coinbase、Shopify、Bridge、Tempo、Privy 等。

这里还有一个很有意思的细节:OUSD 并不是由 Stripe 官方直接推出的。它是由 Open Standard 宣布推出的,而 Open Standard 的 founding CEO 是 Zach Abrams。Zach Abrams 同时也是 Bridge 的联合创始人 / CEO,Bridge 又已经被 Stripe 收购。

所以从组织关系上看,OUSD 和 Stripe 不是没有关系。相反,它很明显处在 Stripe / Bridge 的 stablecoin strategy 延长线上。但从产品和治理叙事上看,它又不能被包装成 Stripe 自己的私有稳定币。

这正是 OUSD 微妙的地方:它需要 Stripe 和 Bridge 的执行能力、支付网络理解和未来分发能力,但它又必须通过 Open Standard 这个独立实体,把自己讲成一个由多方参与、共同治理、共享经济收益的 stablecoin network。

换句话说,它需要 Stripe 的力量,但又不能看起来只是 Stripe 的币。OUSD 的设计重点有三个。

第一,mint 和 redeem 不收费,也没有人为设置的规模上限。

第二,OUSD 储备资产产生的收益,在扣除一小部分管理费用之后,会分给推动采用和分发它的合作伙伴。

第三,它采用协作治理。Open Standard 的董事会由 OUSD 的合作伙伴组成,官方希望它不是某一家公司的私有网络,而是一个参与方共同塑造的稳定币基础设施。OUSD不只是一个新的美元稳定币,而是在尝试回答一个更商业的问题:

如果稳定币会成为全球资金流动的基础设施,那么使用它、分发它、带来交易场景的公司,是否也应该参与治理和收益分配?

所以,OUSD 到底要干什么?我不认为它短期是一个 USDC killer。

USDC 的先发优势非常真实。它有流动性,有交易所和 DeFi 场景,有机构信任,有合规品牌,也有大量已经完成的集成。稳定币不是换一个名字就能迁移的东西,它背后有赎回信任、流动性深度、对手方接受度和运营惯性。

OUSD 发布之后,Circle CEO Jeremy Allaire 很快回应了 OUSD 带来的竞争质疑。他的核心意思不是“稳定币谁都能发”,而恰恰相反:稳定币是长期积累的平台和网络效应生意。

他强调 USDC 的护城河主要来自三件事:开发者和应用集成、全球流动性,以及监管和金融体系整合。

Circle 官方 Q1 2026 数据里,USDC 流通量是 770 亿美元,季度链上交易量是 21.5 万亿美元。这个数字不一定能完整说明真实商业支付渗透率,但它足够说明一件事:USDC 不是一个可以轻易被替代的 ticker,它已经是一套运行中的稳定币网络。

这也是为什么,如果把 OUSD 写成“USDC 杀手”,反而会看浅。OUSD 真正有意思的地方,不是它马上能取代谁,而是它选择了另一条路径:它不是先去争夺 crypto-native 世界里的交易流动性,而是从企业支付、平台结算、商户分发和储备收益分配切进去。

现有稳定币模式里,很多使用者其实只是分销商或通道。稳定币被用得越多,发行方越能获得储备资产带来的收益。而支付公司、平台、商户、钱包、银行、fintech 虽然贡献了分发和场景,但未必能充分参与底层经济。

OUSD 想改的是这件事。它试图说服企业:你们不只是使用稳定币,你们也可以参与这个稳定币网络的治理和经济分配。

所以 OUSD 要挑战的,不只是 USDC 的市场份额。它挑战的是稳定币行业里一个更底层的问题:谁贡献了稳定币的使用场景,谁就应该分享多少稳定币的经济收益?

从这个角度看,USDC 的优势仍然很强,但 OUSD 提出的不是一个简单的替代关系,而是一种新的利益分配模型。这也解释了为什么它要强调 open、neutral governance 和 shared economics。

open,是为了降低企业接入和退出的心理成本。neutral governance,是为了让参与方相信这不是某一家公司的私有稳定币。shared economics,是为了让真正带来分发和交易量的公司,能参与储备收益和网络价值的分配。

这不是一个纯技术问题,它是一个商业组织问题。当然,这条路也更难。联盟越大,协调成本越高。参与方越多,治理越复杂。稳定币越想成为公共基础设施,就越要处理谁负责、谁受益、谁担责、谁做最终决策的问题。

Allaire 对“人人分享收益”的反驳也正好点到了这个矛盾:如果把收入都分掉,谁来持续投入基础设施?这个问题不是 Circle 单方面的防守话术。它确实是 OUSD 未来必须回答的问题。

Circle 的逻辑是:强发行方需要保留足够利润,才能持续建设合规、流动性、赎回和全球金融基础设施。

OUSD 的逻辑是:如果稳定币要变成 shared infrastructure,那么贡献分发、场景和交易量的参与方,也应该分享更多 reserve economics 和治理权。

所以这不是一个简单的“谁更便宜”的竞争。这是两种稳定币组织方式的竞争,OUSD 短期不是 USDC killer。

它更像是对 USDC 模式的一次商业反问:如果稳定币真的会成为下一代全球支付基础设施,那么它应该由一个强发行方主导,还是由一组真正贡献流量、场景和信任的商业网络共同治理?

三、Stripe 需要的不只是增长,而是一个更大的公司叙事

Stripe 已经是一家非常大的公司,它服务全球大量互联网公司、SaaS、平台型企业、marketplace 和新兴 AI 公司。它的产品也早就不只是支付按钮,而是覆盖收款、付款、账单、税务、风控、发卡、资金账户和企业注册的一整套金融基础设施。

但问题在于,资本市场不会只问一家公司大不大。它还会问:这家公司到底是什么?这是 Stripe 一直需要回答的问题。

如果 Stripe 被理解成一家支付公司,它就会被放进支付公司的框架里估值。市场会看它的交易处理规模、take rate、毛利率、卡组织成本、竞争强度、监管压力,以及它到底能不能长期守住高增长。

如果 Stripe 被理解成一家软件公司,它又会遇到另一个问题:它的收入结构里有大量 payment volume 驱动的部分,不像纯 SaaS 那样有非常清晰的订阅收入和软件毛利模型。

所以 Stripe 最有想象力的叙事,一直不是“我们是一家支付公司”,也不是简单的“我们是一家 SaaS 公司”。

而是:我们是互联网经济的金融基础设施。五个月前,我写它是“金融世界的 AWS”,说的就是这个意思。

AWS 的核心不是它有很多 API,而是企业把自己的计算、存储、数据库、网络、安全、部署流程都放在它上面。它提供的不是一个单点工具,而是默认运行环境。

Stripe 想成为的,也不是一个单点支付工具。它想成为的是互联网商业的默认金融运行环境,这也是为什么 OUSD 对 Stripe 很重要。

因为如果 Stripe 只是继续把更多传统金融能力包装成 API,它仍然是在原有金融系统上做 abstraction。它可以越来越好用,越来越完整,越来越像金融 OS,但它底层依赖的结算资产、清算网络和一部分经济收益,仍然在别人手里。

OUSD 给它的,是一个向下进入 money layer 的机会。从这个角度看,Bridge、Open Issuance、OUSD、Privy、agentic commerce、Tempo 这些动作不是孤立的。Bridge 让 Stripe 拿到 stablecoin issuance / orchestration 的能力。Open Issuance 让企业可以发行和管理自己的 stablecoin。OUSD 提供一个共享稳定币和联盟网络的入口。Privy 让 Stripe 更接近钱包、身份和用户侧的 crypto-native onboarding。Tempo 则是 Stripe 和 Paradigm 孵化的 payments-focused blockchain,指向稳定币支付和结算 rail。agentic commerce 给这一切提供了新的使用场景:未来如果 AI agent 真的会代表用户、企业和软件系统发起购买、订阅、调用服务和完成结算,那么支付就不再只是人点击 checkout button 的动作,而会变成软件之间持续发生的资金流。

这些动作连起来看,Stripe 想讲的故事就不只是:我们让支付更简单。而是:我们让下一代互联网经济里的资金流动可以被软件调用、被企业管理、被全球结算。

这就是 money movement network 的叙事。它比 payments API 更大,也比“支持稳定币支付”更大。

当然,这个故事目前还只是一个故事。OUSD 还没成为真实的默认结算资产,agentic commerce 也还没有进入大规模商业化阶段。企业是否愿意持有稳定币、财务系统是否能接入、监管如何看待、传统支付网络会如何反应,这些都还没有答案。

但公司叙事本来就不是等到所有事情都完成之后才出现,它往往是在一个公司即将跨越原有边界时出现。

Stripe 现在要跨越的边界,就是从“我帮你接入支付”,到“我帮你组织资金流动”。

OUSD不只是稳定币市场多了一个竞争者。它是 Stripe 把自己从 payment company 推向 money movement network 的一个信号。

四、Agentic payment 争的不是支付入口,而是机器交易的结算层

OUSD 值得和 agentic payment 放在一起看,不是因为 AI agent 未来一定只会用 OUSD 支付。

事实上,今天 agentic payment 里最常见、最成熟的稳定币资产仍然是 USDC。很多 agent wallet、x402、链上 micropayment 方案,默认都更容易围绕 USDC 展开。USDC 的优势不只是合规品牌,而是它已经进入了开发者、钱包、交易所、支付基础设施和链上流动性网络。

Visa 和 Mastercard 也不是旁观者。它们不会坐等稳定币把自己替代掉,更现实的情况是,卡网络也在把自己改造成 agent 可以使用的支付网络:更细颗粒度的授权,更强的 tokenized credentials,更适合机器交易的风控、限额和结算规则。

Visa 在 2026 年 6 月宣布了一组 AI、stablecoin 和 token innovation,用来支持更智能、可编程的商业交易。Mastercard 也推出了 Agent Pay for Machines,并明确支持 cards、accounts 和 stablecoins 的 multi-rail settlement。

所以 agentic payment 的未来,不会是一个简单的“稳定币替代卡网络”的故事。

更可能发生的是:卡网络、银行账户、稳定币、钱包、链上结算和商户系统,会同时竞争同一个位置:谁来成为 agent 可以调用、企业可以控制、商户可以接受、财务可以对账的结算层?

这也是为什么 Stripe 的动作值得连起来看:

OUSD 是结算资产的尝试。

Tempo 是支付链和稳定币结算 rail 的尝试。

Bridge 是 stablecoin issuance / orchestration 的基础设施。

Privy 是钱包、身份和用户 onboarding 的入口。

如果这些东西分开看,都只是一个产品动作。但放在一起看,它们指向的是同一个问题:Stripe 不只想参与 agentic payment 的前端 checkout。它想从支付入口,往结算层下沉,这也是 Stripe 和传统卡网络之间真正有意思的地方。

Visa、Mastercard 的优势在于它们已经拥有全球商户网络、发卡行网络、风控规则和争议处理体系。它们最自然的路径,是把现有网络改造成 agent 也可以调用的支付网络。

Stripe 的强项不是拥有卡网络本身,而是站在商户、开发者、平台和新兴软件公司这一侧,把复杂的金融能力包装成 API。它更接近应用层和商户侧,也更容易进入 AI-native 公司、agent 工具、SaaS 和 marketplace 的工作流。

所以如果 agentic payment 真的发展起来,Stripe 不会只满足于帮 agent 调用 Visa 或 Mastercard。

它更想做的是:让 agent 在 Stripe 的规则系统里安全地使用钱,这里的关键不是“能不能付款”,而是付款之后的一整套问题:

谁授权?谁设预算?谁承担风险?谁做 KYC?谁处理退款和争议?谁把交易同步进企业的账务系统?谁决定某个 agent 能花多少钱、在哪些服务上花、用什么资产结算?

这才是机器交易真正复杂的地方。一个 agent 购买 API、调用数据、订阅工具、支付算力、完成跨境任务,表面上看是一笔付款,实际上背后是一组权限、身份、风控、预算、审计和对账问题。

稳定币可以解决一部分结算效率问题,但它不能单独解决所有商业支付问题。卡网络可以继续提供授权、风控和商户接受度,但它也需要适应低额、高频、跨平台、软件自动发起的交易形态。

Stripe 想争的,正是在这两者之间的中间层:

一边连接商户和开发者,另一边组织稳定币、钱包、身份、风控、结算和对账。

从这个角度看,OUSD 不是 agentic payment 的全部答案,它是 Stripe 向结算层下沉的一块拼图。

真正的野心,是把 agentic payment 变成 Stripe 可以组织的 money movement network。

五、所以,OUSD 能不能支撑 Stripe 的野心?

回到最开始的问题:Open USD 能不能支撑 Stripe 的野心?我的答案是:短期还不能,但它让这个野心第一次变得更具体。

它不能马上让 Stripe 摆脱传统支付网络,Visa、Mastercard、ACH、本地银行、卡组织、acquirer、issuer、监管牌照、KYC、AML、税务、对账,这些东西不会因为一个稳定币发布就消失。真实世界的商业支付,从来不是“钱从 A 到 B”这么简单。

稳定币能解决一部分 transmission 的问题,它可以让资金更快、更便宜、更可编程地流动,但它不能自动解决 landing 的问题。

钱到了之后,谁负责入账?谁做 KYC?谁承担欺诈风险?谁处理退款和争议?谁保证商户收到的是自己能用的资金?谁把这笔交易接进企业的 ERP、财务系统和税务流程里?

这些问题,仍然需要大量传统金融和商业基础设施,这也是为什么 Stripe 不会因为 OUSD 就变成一家纯 crypto 公司。

它更可能走的是另一条路:把稳定币变成它现有金融基础设施的一部分,也就是说,OUSD 如果成功,不是因为它让 Stripe 离开了传统金融系统,而是因为它让 Stripe 在传统金融系统之外,多了一层自己可以参与定义的结算网络。

这层网络不一定替代所有东西,但它可以改变 Stripe 在资金流动里的位置。

过去,Stripe 更像是一个优秀的翻译器,它把复杂的金融系统翻译成开发者可以调用的 API,把支付、账单、税务、发卡、风控、资金账户这些能力,变成企业可以嵌进产品里的模块。

但 OUSD 指向的是另一件事:Stripe 不只是翻译已有金融系统。它开始参与定义新的金融系统,这就是为什么我觉得这件事值得写。不是因为 OUSD 一定会赢,而是因为它暴露了 Stripe 下一阶段最重要的战略问题:

Stripe 到底想成为一个更好的 payment processor,还是想成为下一代互联网商业的 money movement network?

这两件事看起来只差一点,实际差很多,payment processor 的价值来自交易处理、风控、接入效率和商户覆盖。money movement network 的价值来自网络效应、默认结算资产、规则制定能力、流动性组织能力和经济分配机制。

前者是服务,后者是基础设施。

Stripe 过去十五年做得最好的事情,是把金融服务变成软件接口,但如果未来它想支撑 AI commerce、全球平台经济、跨境 payout、稳定币结算和 agentic payment,它就不能只停留在接口层。

它需要更靠近资金本身,OUSD 给它的,就是一个靠近资金本身的入口。当然,这个入口能不能变成真正的网络,还要看接下来几年。要看 OUSD 有没有真实使用场景,要看 Stripe 会不会把它深度嵌进商户、平台和开发者工具里,要看参与方会不会真的带来分发,而不是只把 logo 放在发布页上,要看监管是否接受这种联盟稳定币结构,也要看 Circle、Tether、银行、卡组织和其他支付公司会如何反应。

这件事不会很快有答案,但它已经让一个问题变得清楚:稳定币不再只是 crypto 世界里的交易资产。它正在变成支付公司、银行、平台、商户和 AI 公司争夺下一代资金网络入口的工具。

从这个角度看,OUSD 不是 Stripe 的终点,它是 Stripe 试图把自己从 payments API 公司,推向 money movement network 的一个信号。

五个月前,我写:Money will run on Stripe.

今天看,这句话可以再往前推一步。Stripe 想证明的是:

Money may settle on a network Stripe helped define.

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。