撰文:Rita

潮向导读

摩根士丹利将 Alphabet 目标价从 375 上调至 415 美元。真正的驱动力是 TPU,不是搜索和 YouTube。通过芯片出货数据反向推导,Google Cloud 2028 年收入将翻七倍至 3,080 亿美元,同时 EBIT 占全公司比重从 2%飙升到 46%。这意味着商业模式的根本转换:从广告公司变成 AI 算力运营商。

Google Cloud 一年的增长相当于三个 AWS

摩根士丹利 6 月 29 日将 Alphabet 目标价从 375 上调至 415,维持"超配"评级。真正的驱动来自 TPU,不来自搜索、YouTube 或 Gemini。报告用了一套自下而上的算力推演框架。从博通和联发科的芯片出货数据反向推导 Google 的算力扩容节奏,算出了 Google 自己都没透露的数字。摩根士丹利半导体团队从博通 2027 年 10 GW 的公开指引出发,结合$12/W 的 ASIC 收入推算,建立了 2028 年 14 GW 总出货的估算框架,从中切出 Google 约 60%的 TPU 份额。

具体来看:Google 2028 年将新增约 9 GW 的本地计算容量。其中 7 GW 来自自研 TPU(博通供货约 5 GW 用于自用,4 GW 对外销售;联发科贡献约 1.5 GW),另有 2 GW 来自英伟达 GPU。

这源于芯片厂商的实际出货数据和价格数据反向推导,不是概念炒作。

收入拆分的结构变化

最关键的变化在变现逻辑。摩根士丹利将 Google Cloud 拆为两条收入线。

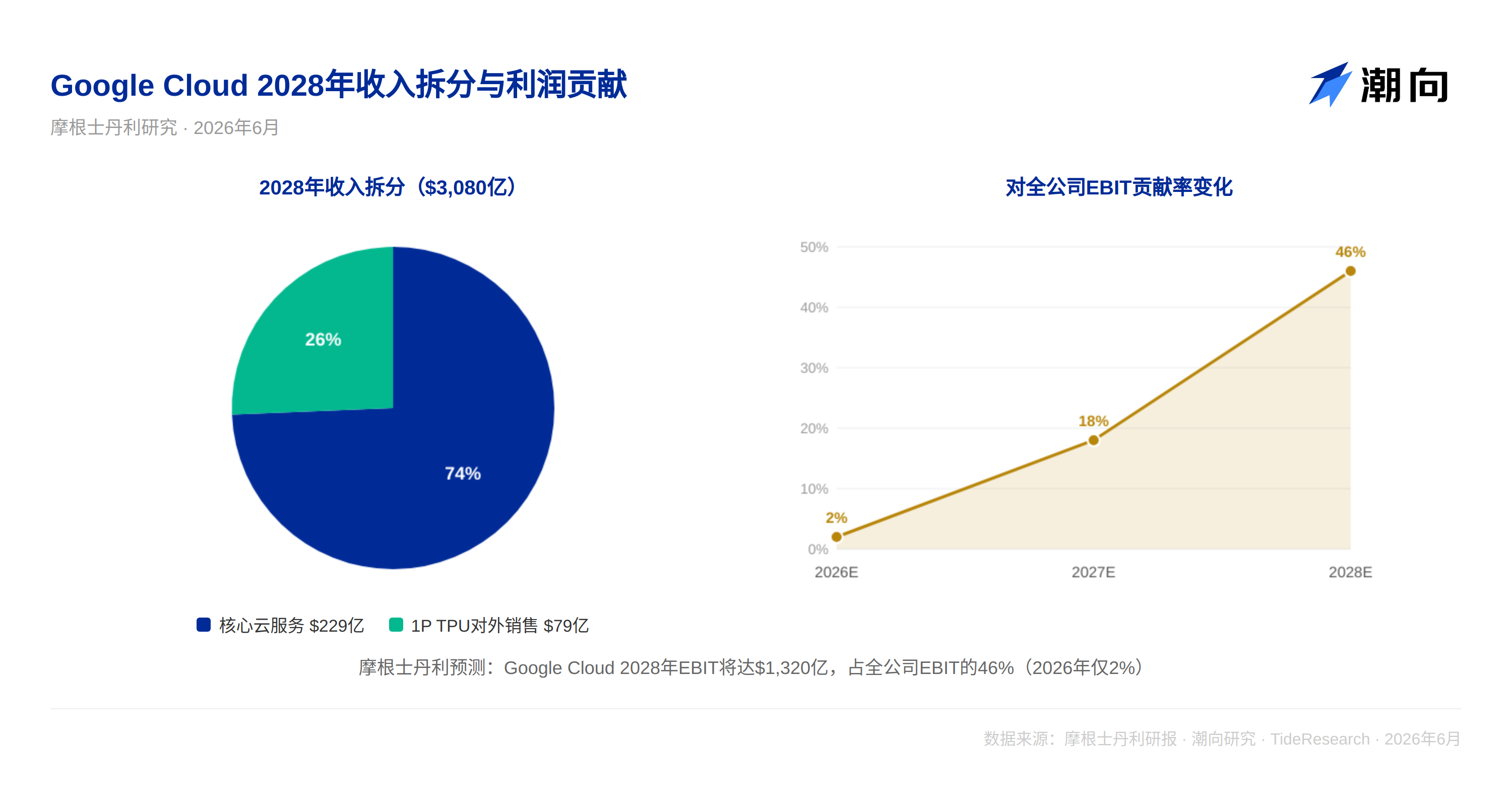

第一条是核心云服务,按每瓦$18 的收入变现。到 2028 年预期贡献 2,290 亿美元。这是传统云计算的收入方式。

第二条是第一方 TPU 对外销售。Google 计划对外销售 4 GW 的 TPU 计算容量,按每 GW $200 亿美元算,这就是 790 亿美元的增量收入。摩根士丹利估计 1P TPU 系统的毛利率只有 20%,远低于核心云服务。Google 的战略意图是用 TPU 架构塞进更多 AI 数据中心,建立生态护城河,而非从这笔生意赚毛利。

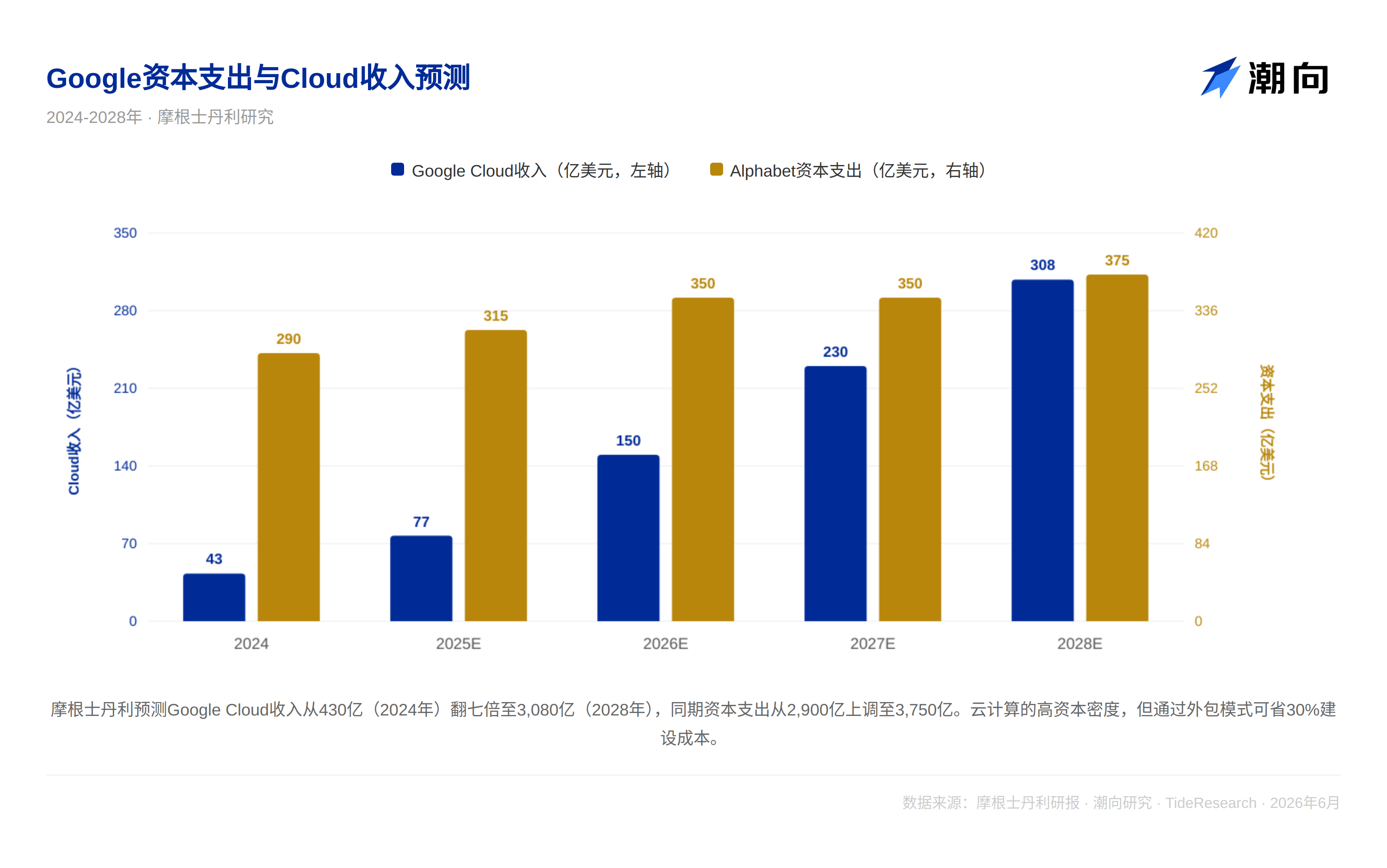

两条线加起来,Google Cloud 2028 年收入将达 3,080 亿美元。这比 2024 年的 430 亿翻了七倍。

利润结构的重组

摩根士丹利预测,Google Cloud 2028 年 EBIT 将达 1,320 亿美元,占全公司 EBIT 的 46%。

两年前这个比例只有 2%。Google 公司的利润引擎正在从广告业务切换到云计算加 AI 基础设施。估值框架也要跟着改变,当下 18 倍 2028 年 EPS 这个倍数就显得保守了。

资本支出与成本优化

但是代价是显著的,资本支出从 2027 年的 3,000 亿美元上调到 3,500 亿美元,2028 年再加到 3,750 亿美元。

不过 Google 在用新的方式消化这个负担。一是通过 Blackstone 等合作伙伴将数据中心供电设施和基建外包,省去约 30%的 GW 级数据中心建设成本。二是联发科的 TPU 制造成本显著低于博通。随着联发科在 Google TPU 订单中的份额提升,单位算力成本在持续下行。

潮向视角

这份报告最大的假设是 TPU 对外销售的收入实现。报告假设 Google 以 20%的毛利率对外卖 TPU 整机架,每 GW 带来 200 亿美元的收入。但有两个问题要指出:

第一,报告坦言"无法完全确定 Google 对 1P TPU 系统的毛利率定价"。如果 Google 为了铺生态而激进降价,790 亿美元的 2028 年 1P TPU 收入预测存在显著下修风险。一旦这块收入达不到预期,Google Cloud 整体的收入目标就会被拉低。

第二,摩根士丹利与 Alphabet 存在广泛的投行业务关系。过去 12 个月内为其提供了投资银行服务并收取费用,且持有 Alphabet 1%以上的普通股。分析师个人也持有 Alphabet 股票。这不影响报告的框架价值和数据深度,但读者应当独立判断这个报告中 TPU 生态铺展的假设是否过于乐观。

当前 Alphabet 股价 353 美元,对应摩根士丹利 2028 年 EPS 预测的 18 倍,低于过去的长期均值 21 倍。但这个估值便宜取决于两个假设成立:Google Cloud 收入如期爬升到 3,080 亿,以及 TPU 生态对外销售的毛利率能够维持在 20%以上。如果其中任何一个环节出现偏差,价格就要重新定。

免责声明

关于研报内容的固定说明(券商观点,非潮向研究观点)

本文系潮向研究对第三方券商研究报告的整理与解读。文中引述的评级、目标价、盈利预测及相关判断,均为该券商分析师的观点,仅代表其所属机构立场,不代表潮向研究的观点,也不构成任何投资建议。

市场有风险,决策需独立。本文不应作为买卖任何证券的依据。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。