TL;DR

- 花旗预计 2028 年全球光互联市场达 920 亿美元,并上调新易盛、东山精密、天孚通信目标价。

- 800G 向 1.6T、3.2T 和 CPO/NPO 迁移,正在推高高速光模块、硅光子和激光芯片需求。

- 中国光通信供应链最直接受益,但激光芯片供应、良率和高估值仍会限制兑现速度。

920 亿美元背后:数据中心接管光互连需求

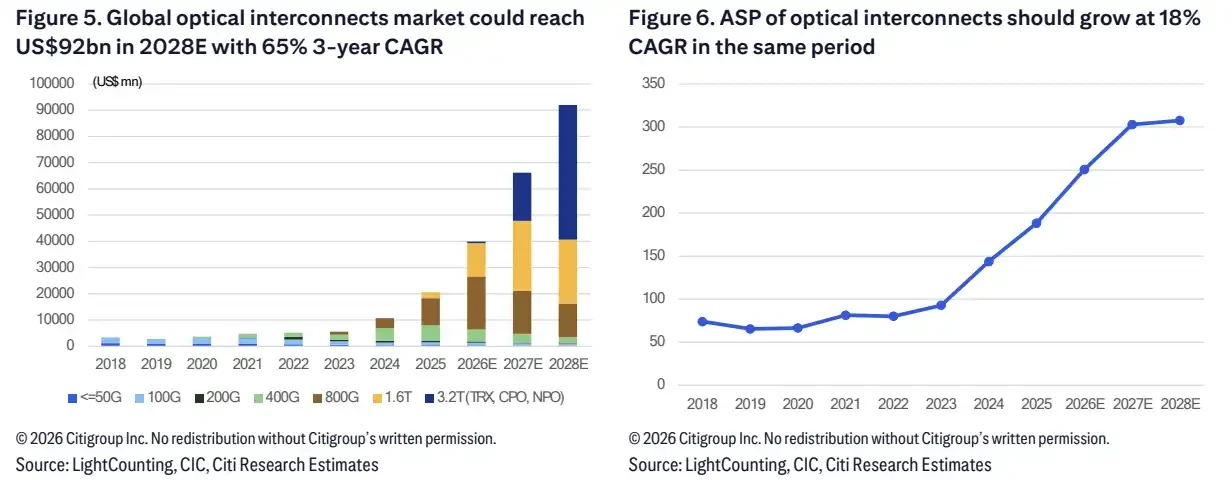

花旗在 6 月 24 日研报中上调 AI 光互联市场预测,预计全球光互联市场规模到 2028 年达到 920 亿美元,2025 年至 2028 年复合增速约 65%。同一轮调整中,新易盛、东山精密、天孚通信等中国光通信公司的目标价被大幅上调。

这份判断的出发点并不复杂。AI 数据中心越做越大,GPU、ASIC 之间需要搬运的数据越多,机柜、交换机、服务器之间的连接需求也会随之上升。高速光模块、硅光子和激光芯片,不再只是数据中心扩建的配套设备,而是算力能否高效连接的关键环节。

花旗模型显示,2025 年至 2028 年光互连平均售价预计仍有约 18% 的复合增速,主要由 800G、1.6T 和 3.2T 等高速产品占比提升驱动。

全球光互联市场规模 2028E 升至 920 亿美元,ASP 在 2025-2028 年保持 18% CAGR 后趋稳。

800G 之后:1.6T、3.2T 和 CPO/NPO 接棒

普通投资者需要先看懂一个变化:这轮上调主要来自数据中心互联,而不是传统电信网络或企业网络。

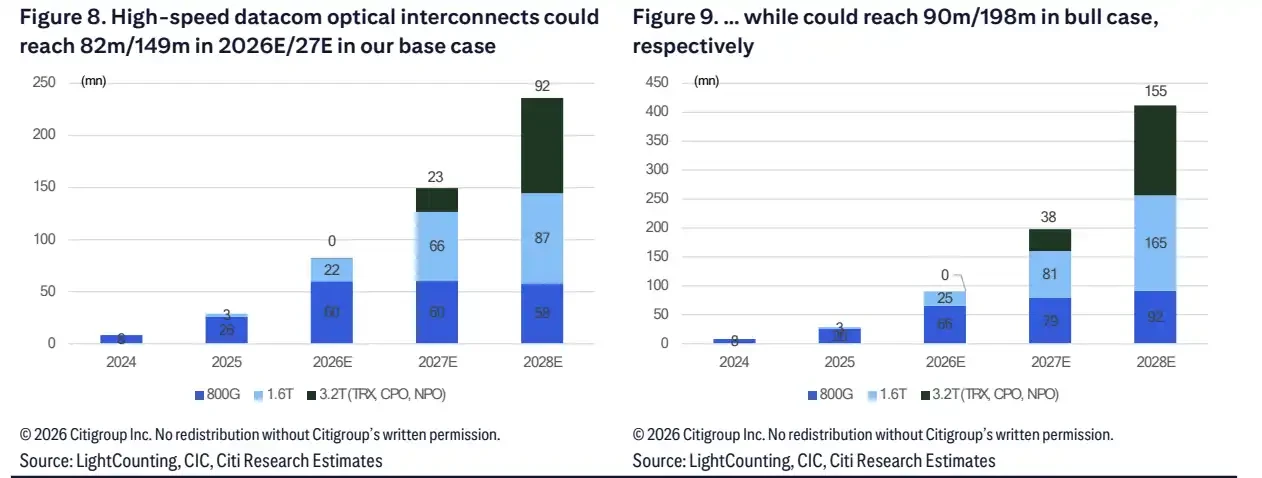

在花旗模型中,全球光互联出货量预计从 2025 年的 1.1 亿单位增至 2028 年的 3 亿单位,三年复合增速约 40%。数据中心业务在总出货中的占比,将从 2025 年的 71% 升至 2028 年的 89%。

产品规格也在上移。800G 以上高速产品在数据中心光互联中的占比,预计从 2025 年的 37% 升至 2028 年的 89%。这代表增量不只是「多买光模块」,而是更高规格产品加速替代低速产品。

800G 仍是近年主力之一,但 1.6T、3.2T 以及更新封装方案的增速更高。基础情景下,1.6T 收发器 2025 年至 2028 年出货复合增速达到 215%。3.2T 从 2027 年开始起步,2027 年出货 400 万单位,2028 年升至 3500 万单位。

CPO 和 NPO 属于更靠后的技术迁移。基础情景下,CPO/NPO 到 2028 年出货分别达到 1800 万和 5600 万单位。乐观情景下,2028 年可升至 3300 万和 1.16 亿单位。两种情景差别较大,主要取决于云厂商需求、良率改善,以及英伟达、谷歌等平台架构落地节奏。

高速光互连需求在 2027 年后明显分化,1.6T 和 3.2T/CPO/NPO 是基准与乐观情景之间的主要弹性来源

硅光升至 60%:价值量向激光芯片和光引擎上移

如果说 920 亿美元对应的是市场空间,那么「硅光」和「激光芯片」决定的是这轮增长在供应链中的分配。

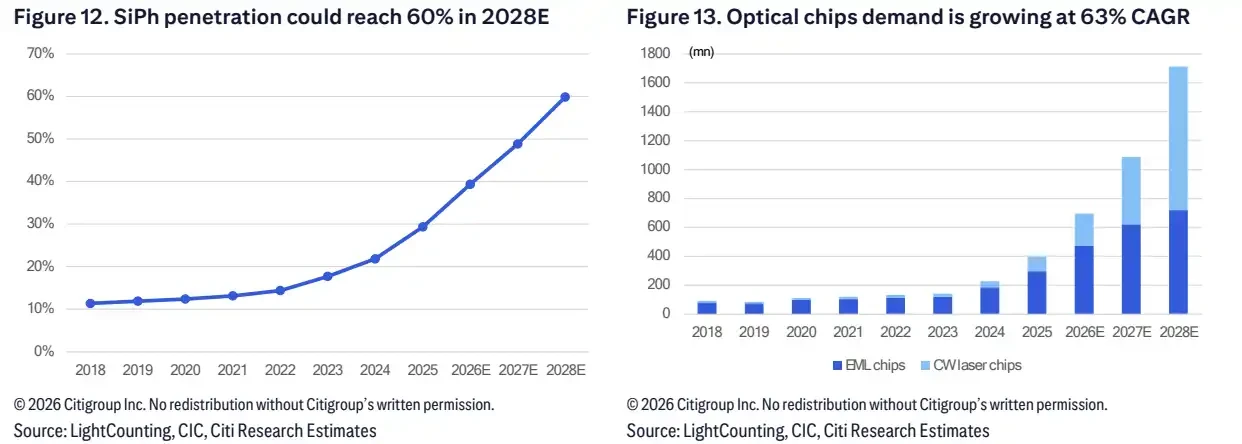

花旗预计,硅光子方案在高速光模块中的渗透率将从 2025 年的 29% 升至 2028 年的 60%。在这一假设下,2028 年光学芯片总需求约 17.14 亿颗,2025 年至 2028 年复合增速约 62%。

其中,EML 芯片需求预计达到 7.18 亿颗,三年复合增速约 34%。CW 激光芯片增速更快,预计 2028 年需求达到 9.87 亿颗,三年复合增速约 114%。

这也是供应紧张反复被提及的原因。高速光模块放量后,瓶颈不一定出现在模块组装环节,也可能出现在激光芯片、封装良率和上游产能锁定上。纯模块厂商通过长期协议和战略投资锁定上游供应,本质上是在为 1.6T、3.2T 和 CPO/NPO 的后续放量提前占位。

硅光子渗透率 2028E 升至 60%,光学芯片需求 2028E 约 17.14 亿颗,CW 激光芯片 CAGR 达 114%。

东山精密、新易盛、天孚通信获上调,太辰光被降级

个股层面,最直接的变化落在新易盛、东山精密和天孚通信。

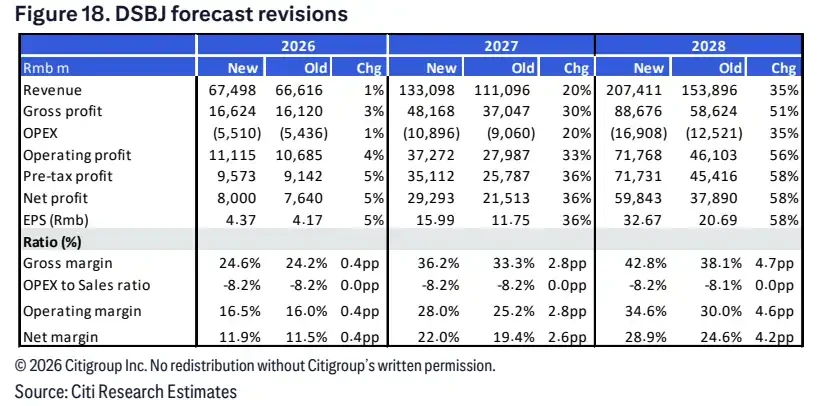

东山精密是这轮上调中最醒目的公司之一。花旗将其目标价从 225 元上调至 350 元,并上调 2026 年至 2028 年净利润预测。研报口径显示,AI 光学业务被视为主要增量,预计对未来几年利润贡献明显提升。

估值上,东山精密被拆分为传统业务、光模块、光芯片和 AI PCB 等部分。这一拆分说明,市场看东山精密时,已经不只看传统 PCB 或电子制造业务,而是在看其能否把 AI 光学业务兑现成利润。

新易盛目标价从 353.57 元上调至 701 元,增量主要来自 3.2T 收发器和 NPO。天孚通信目标价从 318.57 元上调至 419 元,受益点集中在 CPO 放量和 3.2T 光引擎。

东山精密盈利预测上调

分化也在出现。太辰光(300570.SZ)评级从买入下调至卖出,目标价从 156 元降至 152 元。花旗下调其 2026 年和 2027 年 EPS 预测,主要考虑与 Corning 脱钩风险、亚洲供应链竞争加剧以及估值偏高。按报告口径,太辰光当前估值约为 2027 年 59 倍市盈率,而目标价对应 2027 年 31.8 倍市盈率。

这组评级变化说明,AI 光互联需求上修不等于所有产业链公司同步受益。市场更看重高速产品能力、硅光子和激光芯片布局、客户结构、供应链稳定性,以及当前股价是否已经提前反映增长。

值得注意的是,这些目标价仍属于券商模型假设,不是公司承诺。对投资者来说,目标价上调反映的是机构把 AI 光互联需求、产品升级和中国供应链份额一起调高,但后续仍要看订单、交付和利润率能否跟上。

增长故事卡在激光芯片、良率和估值上

这轮上调并不等于 AI 光互联已经进入无风险增长。

第一道约束是供应。EML 和 CW 激光芯片都可能紧张,尤其在硅光子渗透率快速提升、1.6T 和 3.2T 加速放量的情景下,上游产能和良率会直接影响最终出货。如果关键芯片供应跟不上,订单和预期可能先涨,收入确认却要等待交付节奏。

第二道约束是技术落地。CPO/NPO 被视为 2027 年之后的重要增量,但新架构能否按乐观情景放量,取决于云厂商资本开支、网络架构选择、设备良率,以及英伟达、谷歌等平台方案推进速度。基础情景和乐观情景之间差距较大,说明未来两年的出货并非已经锁定。

第三道约束是估值。太辰光被花旗从买入下调至卖出,理由包括与康宁脱钩风险和估值过高。光迅科技也被维持卖出评级,主要压力同样来自估值。

920 亿美元的市场预测把 AI 光互联推到台前,但股价已经提前反映了不少乐观预期。真正拉开差距的,不只是拿到多少 AI 订单,而是谁能切入更高端的产品代际、锁定上游激光芯片供应,并把 1.6T、3.2T 和 CPO/NPO 的放量转化为可持续利润。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。