撰文: David,潮向研究

潮向导读:SanDisk 上市 16 个月涨了约 40 倍,A 股江波龙一季度净利润同比涨 26 倍...存储是 2026 年最热的赛道,没有之一。但 6 月以来,AMD、英伟达、SanDisk 三家巨头几乎同一时间做了同一件事:

想办法少用昂贵的内存(DRAM),把活儿挪给便宜的闪存(NAND)。这条「闪存替代」的暗线,龙头股已经起飞,真正没被定价的机会或许藏在它的上下游。

搞懂 AI 受制于“内存税”的现状

存储这轮行情到目前为止有多猛,看几个数字就够了。

SanDisk(SNDK)2025 年 2 月从西部数据分拆上市,发行价约 38 美元,到 2026 年 6 月中已摸到约 2000 美元,16 个月涨了近 40 倍,市盈率约 69 倍;更不用说美光。

A 股这边,江波龙 2026 年一季度净利润 38.62 亿元,同比增长 2644%;兆易创新一季度净利同比 522%,6 月 17 日直接涨停封在历史高点。整个市场之前的共识似乎只有一句话:

AI 太缺存储,缺货要缺到 2028 年,买存储股闭眼涨。

但在所有人为「缺货」狂欢的时候,几家最有话语权的公司,正在悄悄给这个故事埋雷。

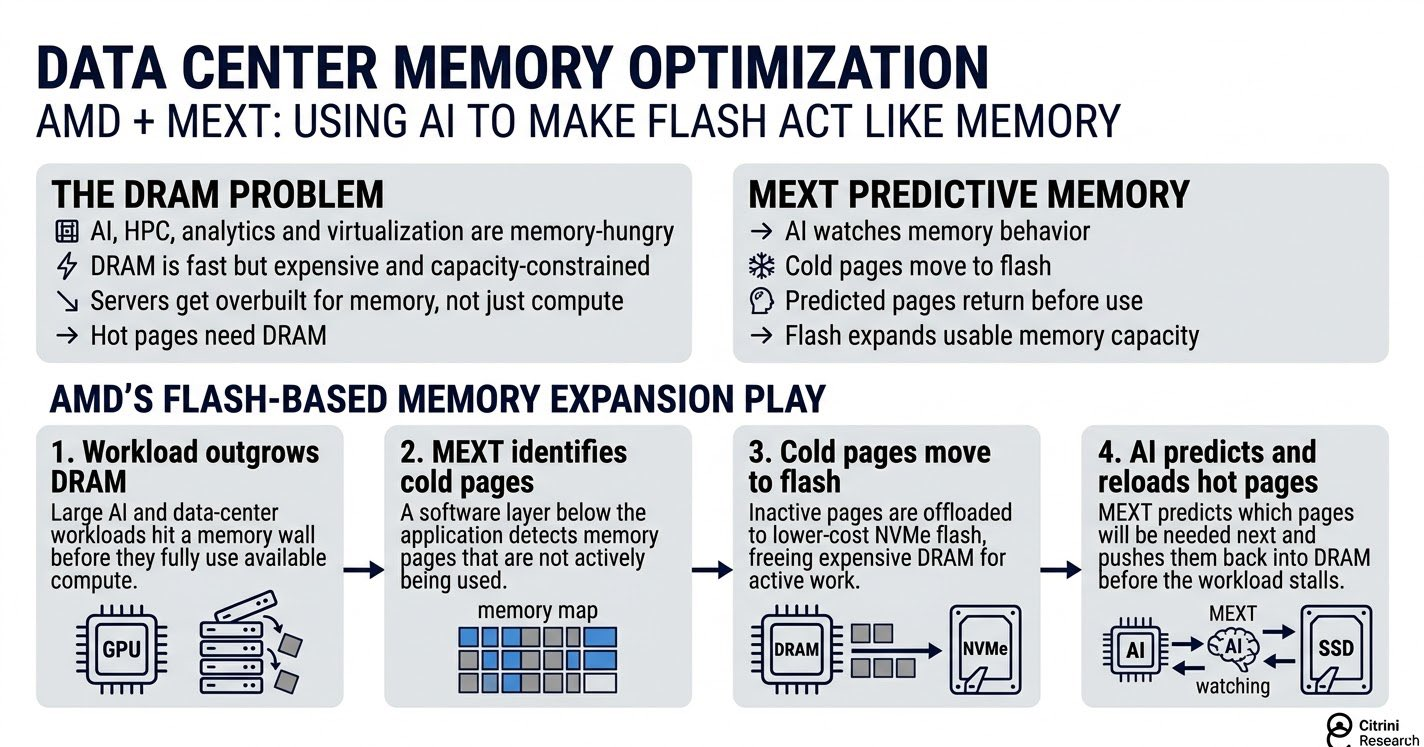

6 月 15 日,AMD 宣布收购一家叫 MEXT 的公司,技术核心是用 AI 把闪存「伪装」成内存用;

往前推,英伟达在 2026 年初的 CES 和 GTC 上推出 CMX,把 AI 运行时最占内存的那部分数据挪到闪存层;再往前看,SanDisk 和 SK 海力士在 2 月联手立项一个叫 HBF 的新标准,要把闪存塞进原本只给高端内存(HBM)用的封装里。

把这三件事合在一起看,方向完全一致:

给 AI 加一层「比内存便宜、比硬盘快」的中间记忆,少为昂贵的 DRAM 买单。海外主题投资研究机构 Citrini Research 甚至把这个现象起了个名字,叫「内存税」(The AI Tax)。

要听懂这个词并顺着去摸投资标的,首先你得先分清 AI 的两种「记忆」。

一种是内存,也就是 DRAM,以及它最高端的形态 HBM(高带宽内存,专门贴着 GPU 用)。它快,GPU 随手就能取数据,但极贵、容量小。

另一种是闪存,也就是 NAND,你电脑里的固态硬盘就是它。它便宜、容量大,但慢。打个不太精确但够用的比方:DRAM 是摊在桌面上随手能拿的文件,NAND 是楼下仓库里的货,便宜管够,就是取一趟慢。

AI 这两年发展到现在,很明显的问题是桌面不够用了,而且贵得离谱。

TrendForce 数据显示,2026 年一季度 DRAM 合约价环比涨过 90%;花旗预测 2026 全年 DRAM 均价涨 88%、NAND 涨 74%。涨价的根子在 AI:

英伟达的 GPU 要喂数据,HBM 又快又贵,于是 HBM 吃掉了越来越多的 DRAM 产能。

Citrini 援引的一组数据是,HBM 占整个 DRAM 晶圆产出的比例,从 2020 年的 2% 一路涨到 2025 年的约 21%、2026 年预计 25%... 也就是说四分之一的内存产能被 HBM 占走,留给其他人的自然更紧、更贵。

这就是「内存税」的由来。

AI 想跑得快,被迫为又贵又缺的内存付一笔越来越高的"税"。税太重,自然有人想避税。避税的方向只有一个,就是把一部分原本压在 DRAM 上的活儿,挪到便宜的 NAND 闪存上去。

前文提到的 AMD、英伟达、SanDisk 做的三件事,本质都是「避税」的不同路径。但效果都是要给 AI 加一层「比内存便宜、比硬盘快」的中间记忆。

对投资的意义就在这"挪"字上。每挪一份活儿到闪存,就是给 NAND 产业链多导一份需求。存储龙头已经因为"缺货涨价"涨过一轮,而"闪存替代 DRAM"是叠加在涨价之上的第二层逻辑。

它指向的不一定是已经涨疯的龙头,而是这条链上还没被这层逻辑定价的环节。这才是值得我们往下挖的东西。

拆解闪存产业链:原厂吃肉,主控卖铲

闪存这门生意,从晶圆到你手里的硬盘,大致分三层,越往上游越赚钱、也越垄断。

- 最上游是 NAND 原厂,自己造晶圆的那批人:

三星、SK 海力士(铠侠并入后)、美光、以及从西部数据分出来的 SanDisk。它们掌握产能,涨价周期里赚得最狠。

- 中间一层是模组厂,从原厂买晶圆颗粒,封装成 SSD、内存条卖给终端:

它们不造晶圆,赚的是加工和品牌的钱,业绩弹性甚至比原厂更夸张。因为颗粒涨价时,它们手里的低价库存瞬间增值。

A 股的江波龙、佰维存储、德明利都是这一层。江波龙 2026 一季度净利润 38.62 亿元,同比增长 2644%;佰维存储同期增长 1567%。

但弹性也是双刃剑。颗粒一旦跌价,库存反过来砸自己,模组厂是周期里最先承压的。

- 最容易被忽略的是第三层,主控芯片:

SSD 里除了闪存颗粒,还有一颗"大脑"负责调度数据进出,这就是主控。它不直接受益于颗粒涨价,但只要 SSD 出货量涨,主控需求就涨。

理论上说,这一层才是这条链里最接近"卖水人"的位置。独立主控全球前二是台湾的慧荣(SIMO)、群联(8299.TW),A 股的联芸科技(688449)排第三。

目前这三层里,原厂和模组厂已经被市场"涨价逻辑"充分定价,股价反映的是缺货涨价的当下。

而"闪存替代 DRAM"是叠加在涨价之上的第二层逻辑,它利好的不只是涨价,更是 SSD/闪存出货量的长期放大。

这层逻辑最该受益的,恰恰是出货量驱动、还没被涨价行情带飞的环节,比如主控;以及下一章要讲的、HBF 专门催生出来的新增量。

真正没被定价的:主控的「估值洼地」和 HBF 的「新蛋糕」

出货量驱动、还没被涨价行情带飞的环节。挖下去,有两块。

第一块,主控的估值落差。

联芸科技(688449)是个标本。它是独立 SSD 主控厂全球第三,仅次于台湾的慧荣和群联,PCIe 5.0 主控是国内少数能量产的。

但截至 2026 年 4 月,它的市值还不到上市首日,股价被同期江波龙、德明利这些模组股甩开一大截...原因恐怕并不复杂:

主控不直接吃颗粒涨价,颗粒疯涨这半年,资金一窝蜂买弹性最大的模组厂,主控被晾在一边。

但笔者认为这也正是"涨价逻辑"和"出货量逻辑"的分野。颗粒涨价,利好的是有库存的原厂和模组厂,主控分不到;但闪存替代 DRAM 带来的是 SSD 出货量的长期放大,每多卖一块 SSD,就要多配一颗主控。

这条线如果成立,受益的是出货量、不是涨价,主控是更纯粹的标的。

这一层能看的有三家:

慧荣 SIMO(美股 ADR):独立主控全球第一,消费级 SSD 主控全球市占超 30%。

群联 8299.TW(台股):独立主控全球第二,铠侠的定制主控就出自它。

联芸科技 688449(A 股):独立主控全球第三,国产主控里技术最靠前,也是估值落差最大的一个。

不过,风险也得说清楚。主控不是高垄断环节,国产玩家不少,价格战也一直在打;公开数据显示联芸自己研发费用率高达 36%-38%,利润被持续摊薄,"全球第三"的份额不等于高利润。

第二块,HBF 催生的「新蛋糕」。

先说 HBF 是什么。

HBM 又快又贵,还把 DRAM 产能吃掉四分之一,于是 SanDisk 和 SK 海力士想了个办法:用 NAND 闪存堆出一个和 HBM 形态相似、但容量大 8 到 16 倍、成本只有零头的替代层,这就是 HBF(高带宽闪存)。

它不抢 HBM 的活,做 HBM 旁边的"大容量仓库",专门接 AI 推理那些"放不进 HBM、又舍不得丢进冷存储"的数据。

做 HBF 的工艺,是用 TSV(硅穿孔,在芯片上打孔做垂直连接)把多层 NAND 堆起来再键合封装,和做 HBM 同源。这套工艺会拉动先进封装、封测和专用材料。技术上能挂钩的标的:

长电科技 600584、通富微电 002156(A 股):国内封测双龙头,HBF 用的堆叠键合工艺在它们能力圈内。

华海诚科 688535(A 股):国内唯一量产 HBM 封装核心材料 GMC 的企业,HBF 同源工艺可延伸。

但这块更像没有兑现的预期,需要注意下面几个点。

第一,HBF 还没量产。SanDisk 的时间表是 2026 下半年出样、2027 年初出首批设备,眼下所有"受益"都是预期,没有一分钱进财报。

第二,盘子没想象中大。按 SK 海力士援引的预测,HBF 市场到 2030 年约 120 亿美元,同期 HBM 约 1170 亿美元,HBF 不到它的零头。它是补充层,不是颠覆者。

第三,A 股已经冒出大量"HBF 概念名单",例如壹石通、飞凯材料、芯源微、快克智能等频繁被点名。这些公司多数只是"理论上可能沾边",没有 HBF 相关的实际订单或工艺验证披露,是典型的蹭概念。

它们和上面长电、华海诚科这种"工艺真能挂钩"的不是一回事,得分开看。

所以上述这两块可以看做是同一投资主题下,当期和远期的叙事。

主控是"现在就在出货、但估值还没反应替代逻辑"的洼地,落点实;HBF 新增量是"故事性感、兑现要等 2027 往后"的远期期权,落点虚,且概念股水分大。

一张图看懂全市场:沿着产业链,标的在哪、贵不贵

把前面拆的环节汇总成一张地图。

按真实的地理分布,这条链集中在四个市场:NAND 原厂在美、日、韩,主控分布在美股 ADR 和台股,模组、封测、材料几乎全在 A 股。港股没有对应的纯闪存标的,这里不强行凑。

读这张图记住一个坐标:

越靠上游(原厂)越垄断、越受益,但也涨得最透、估值最贵;越往中下游(模组、主控、封测、材料),弹性和确定性各有不同,有的还没被"替代逻辑"定价。

风险与变数:短期是顺风,长期是悬在 DRAM 头上的剑

「闪存替代」这条线最容易被误读的地方,是把短期和长期混为一谈。它们的方向其实相反。

短期(2026 到 2027),替代远没到规模落地的时候,存储超级周期还在兑现。NAND 合约价二季度环比还在涨 70% 以上,原厂和模组厂业绩继续爆。

这一阶段,「内存税」对闪存链是纯顺风的:AI 越缺内存、越要往闪存挪,越给 NAND 导需求。

短期的风险不在逻辑在位置。龙头估值已经隐含了大量乐观预期,SanDisk 市盈率 69 倍、A 股模组股普遍翻倍,6 月 17 日美光、AMD、SanDisk 集体回调 6%-7%,就是高位资金对"涨太多太快"的本能反应。

在这个位置追高,赌的是情绪能不能延续。

中长期(2027 往后),变数才真正出现。如果 HBF 量产、CMX 和 MEXT 这类方案被验证有效,"闪存能替代一部分 DRAM 的活儿"就从论文变成现实。

届时 DRAM "永远缺货、稀缺溢价永不衰减"的叙事会被动摇,这是悬在 DRAM 纯多头头上的一把剑。

注意,这把剑砍的是 DRAM 的稀缺溢价,对 NAND/闪存链反而可能是利好(需求被导过来)。所以同样一件事,对 DRAM 多头是风险,对闪存链可能是机会。

把模糊的长期变量变成能跟踪的东西,笔者认为可以盯三个信号:

- HBF 出样进度(2026 下半年):样品的良率和成本,决定这条技术路线是真落地还是又一次画饼。

- 英伟达 CMX 实际出货(2026 下半年起):下游云厂愿不愿意为"闪存层"买单,CMX 的出货量是最直接的票数。

- 三星、SK 海力士 NAND 合约价拐点:合约价从涨转平、再转跌,是供需逻辑松动的最早证据,也是"超级周期"退潮的信号灯。

这三个信号没出现之前,短期景气还在;一旦出现,叙事就该从"涨价顺风"切换到"替代证伪 DRAM 稀缺"的新阶段。

潮向判断:

这条链的短期景气还在,但估值已经替乐观预期付了账,追存储龙头属于赌情绪,不如找一下真正还没被这层"替代逻辑"定价的、出货量驱动的主控(慧荣、群联、联芸)这类环节,非对称性比已经 40 倍的原厂更好。

HBF 新增量方向性诱人,但 2027 年前都是远期期权,且概念股鱼龙混杂,适合跟踪、不适合此刻重仓。

一句话:看好这条产业链的长期逻辑,但此刻的性价比不在最热的龙头身上。

注:本文为信息整理与观点分析,所涉个股、评级、目标价均来自公开信源且具时效性,不构成任何投资建议。市场有风险,决策需自行判断。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。