原文作者:龙玥

原文来源:华尔街见闻

美股去杠杆的阴影还没散去。

据追风交易台消息,摩根大通全球市场策略团队在 7 月 15 日发布的最新报告中指出,美国 6 月启动的投资者去杠杆进程仍在持续,杠杆股票 ETF、期权市场和保证金账户三个领域均存在进一步去杠杆的空间,这将在未来数月内持续压制股市表现。

他们估计,要使杠杆股票 ETF 规模相对于标的市值的比率回到 4 月前水平,还需要大约三个月的震荡行情。

杠杆 ETF:自我纠正机制启动,但路还很长

杠杆股票 ETF 的问题,本质上是一个数学陷阱。

该行解释了其中的逻辑:假设标的指数某天下跌 10%,次日反弹 11.1%回到原位,3 倍杠杆 ETF 第一天亏损 30%,第二天涨回 33.3%,最终净亏损 7%。也就是说,震荡行情本身就会侵蚀杠杆 ETF 的规模,这是一种内置的"自我纠正"机制。

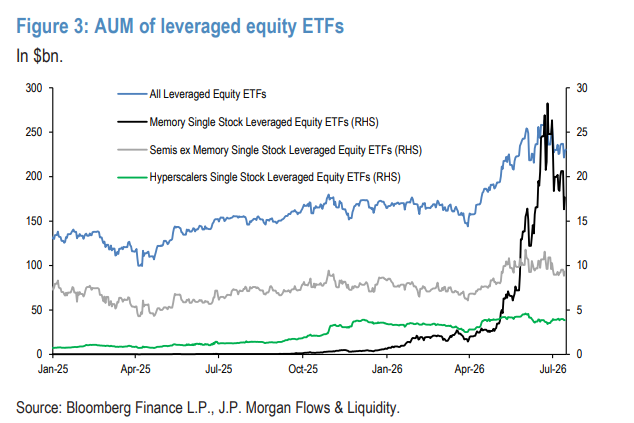

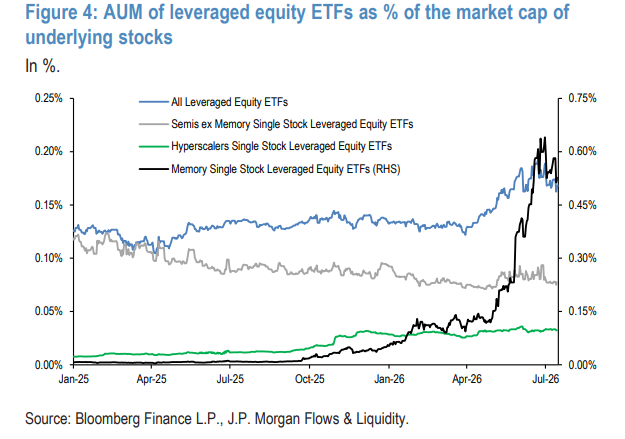

数据已经印证了这一点。分析师数据显示,自峰值以来,杠杆存储芯片股 ETF 规模已缩水 34%,所有杠杆股票 ETF 规模缩水 13%。

但问题在于,相对于标的股票市值的比率下降幅度要小得多。

摩根大通分析师指出,存储芯片股杠杆 ETF 的规模与标的市值之比,是所有股票 ETF 平均水平的三倍,这解释了为何存储芯片股波动性远高于大盘。更值得警惕的是,即便是整体杠杆股票指数 ETF,其比率相对自身历史也处于高位,说明这不只是个别板块的问题,而是整个市场的系统性风险。

分析师判断:"还需要大约三个月的震荡区间行情,杠杆股票 ETF 规模与标的市值之比才能回到 4 月前的水平。"

此外,7 月仍有新资金持续流入杠杆 ETF,这进一步延长了去杠杆所需的时间。

期权与保证金账户:散户的两个“雷区”

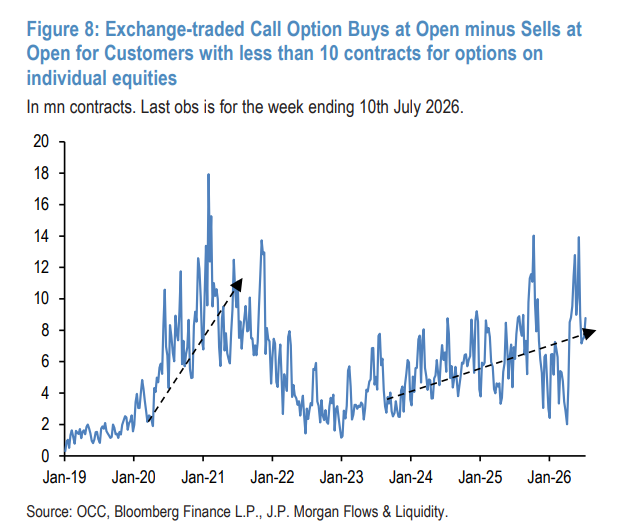

期权市场方面,摩根大通分析师追踪的散户看涨期权买入指标(基于 OCC 数据,统计持仓少于 10 张合约的客户)在 6 月 5 日触及近 1400 万张合约的峰值,与 2025 年 10 月和 2021 年 11 月的历史高点持平。

历史规律显示,每次这一指标触顶后,科技股都经历了数月调整,底部往往对应该指标跌至 200 万至 400 万张合约的低位。目前该指标已从峰值明显回落,但分析师认为,若最终跌至 200 万至 400 万张的"投降"水平,科技股仍面临持续压力。

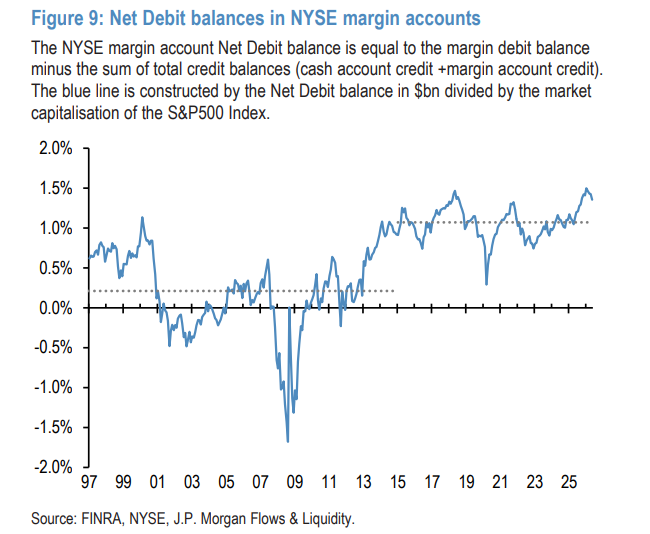

保证金账户方面,情况更为严峻。分析师以纽交所净借方余额(NYSE Net Debit Balance)作为美国个人投资者杠杆的代理指标,数据显示当前水平处于历史极端高位,与 2021 年底和 2018 年中期的峰值相当——而那两次峰值之后,股市均经历了数月的调整。

分析师指出,保证金账户近期出现了一些回落迹象,但"仍需要大幅去杠杆,才能不再对股市构成显著阻力"。

相比之下,风险平价基金的杠杆已基本回归正常,不再是主要的市场阻力来源。

对冲基金:半导体敞口或已悄然收缩

对冲基金层面,该行的数据呈现出一个有趣的转变。

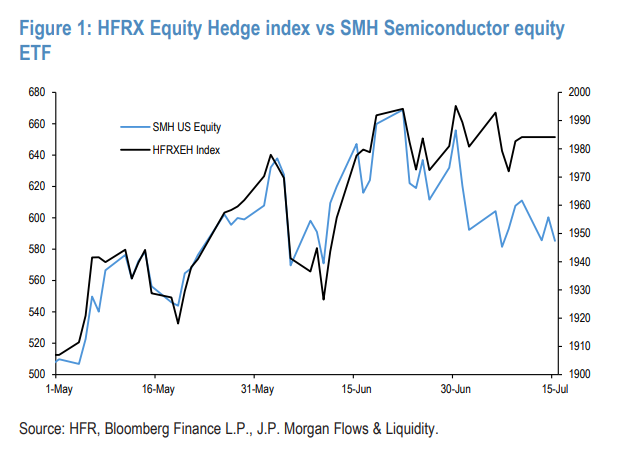

6 月,尽管标普 500 和纳斯达克指数下跌,股票多空对冲基金(Equity L/S)和科技行业对冲基金(Equity Sector TMT)分别录得 1.2%和 3.7%的正收益。分析师认为,这与半导体板块的强势密切相关——6 月 SMH 半导体 ETF 上涨 9.5%,而美国超大规模云计算股同期下跌 14.5%。

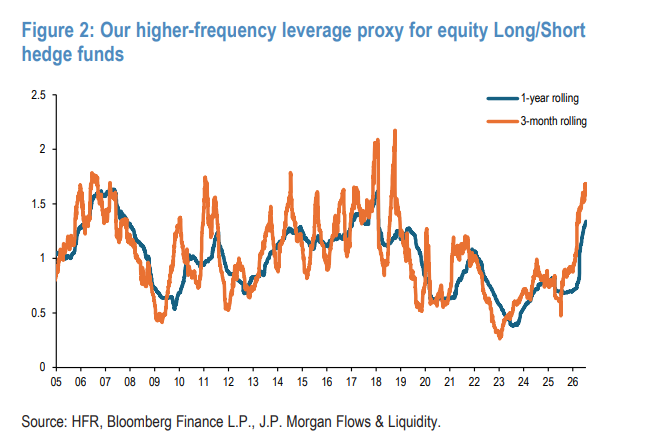

但进入 7 月,信号发生了变化。日频报告的股票多空基金与半导体股票的相关性明显下降,分析师的高频杠杆代理指标也显示,7 月杠杆水平有所回落——此前该指标在 6 月曾升至 2017 年以来最高水平。

摩根大通据此判断,股票多空对冲基金可能已在 7 月削减了半导体敞口。

下半年供需:散户资金是最大支撑

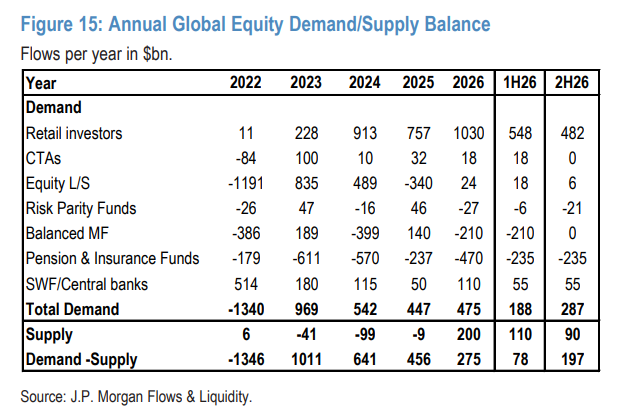

去杠杆是短期阻力,但该行分析师同时指出,从更长周期看,股票供需结构仍为正值,将在去杠杆压力消退后提供支撑。

分析师汇总了各类投资者的资金流向预测:

需求端:

- 散户是最大支撑力量。年初至今流入已达约 5500 亿美元,全年有望超过 1 万亿美元,预计下半年仍有约 4820 亿美元流入

- 主权财富基金/央行:全年预计贡献约 1100 亿美元股票需求,其中约一半在下半年

- 股票多空对冲基金(管理规模约 1.4 万亿美元):年初至今净买入约 200 亿美元,但分析师预计下半年几乎没有进一步增仓空间

- CTA 趋势跟踪基金:动量信号 z 值约为 1.0,预计下半年净买入接近零

压力端:

- 养老金和保险公司:结构性减持股票,2026 年全年预计净卖出约 4700 亿美元,下半年约 2350 亿美元

- 平衡型共同基金:年初至今已净卖出约 2100 亿美元股票,主要集中在 6 月

综合来看,分析师预计 2026 年全年股票净需求约 4750 亿美元,净供给约 2000 亿美元(含三大 AI 相关 IPO),净需求约 2750 亿美元,其中下半年约 1970 亿美元。

分析师特别说明,这一正向供需平衡与去杠杆压力并不矛盾——"去杠杆进程在未来数月可能主导市场,造成价格大幅波动,而股票供需平衡更像是一种背景性的长期力量,将在去杠杆消退后提供支撑。"

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。