撰文:Rita

潮向导读

杰富瑞在 7 月 15 日举办的光学专家电话会上给出核心判断:光模块需求涨得太快了,供应跟不上。800G 缺 10%,1.6T 缺 30%,2027 年整个市场规模比 2025 年翻三倍。

缺货的背后是美国公司卡住上游芯片,中国在被动组件和磷化铟(InP)衬底上有优势。光模块市场翻三倍,但钱流向哪里是有区别的。

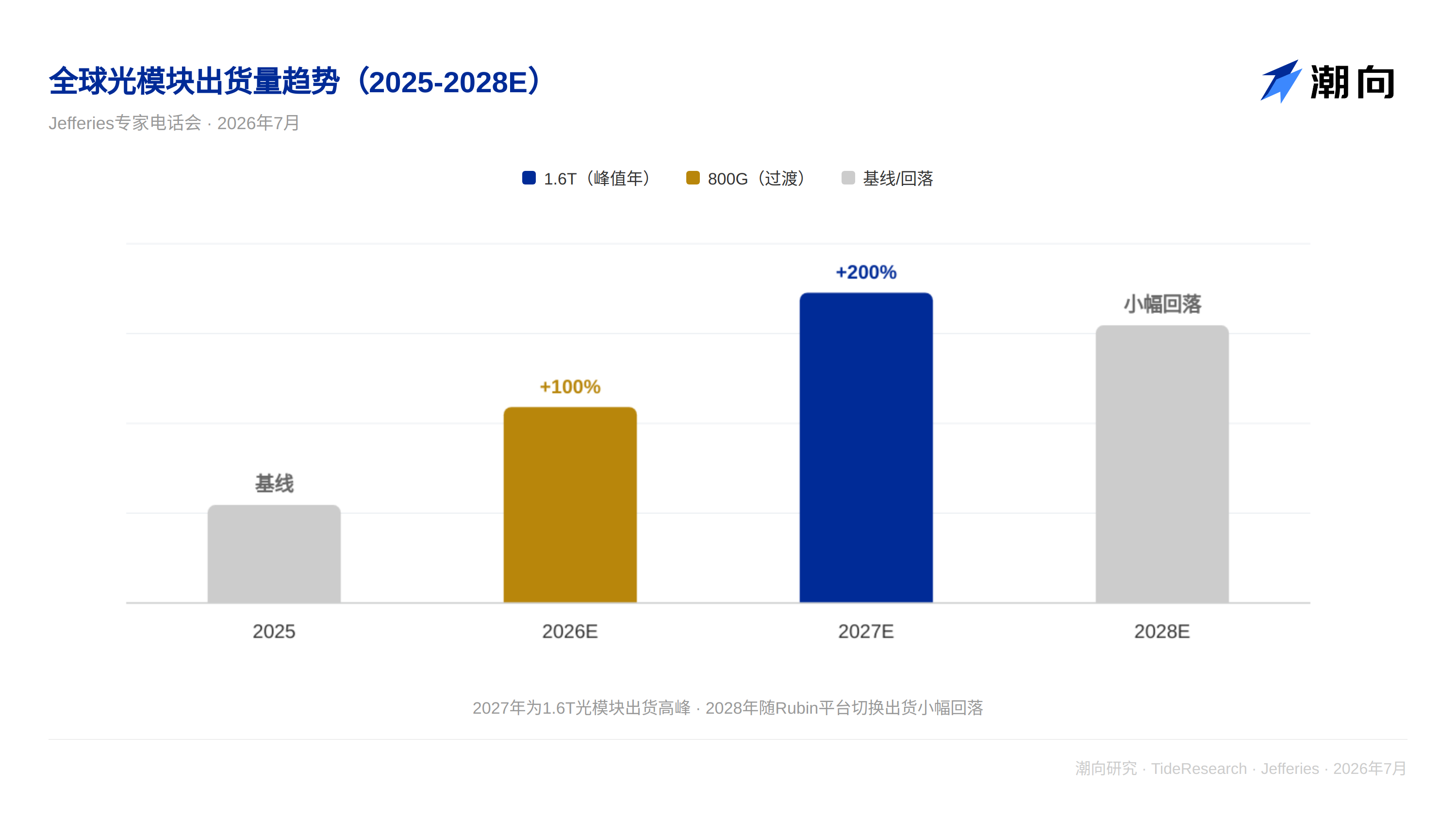

光模块翻三倍,1.6T 依然缺货 30%

需求端很明确。800G 光模块 2026 年出货约 4000-4200 万只,需求超过 4500 万只,短缺约 10%。2027 年出货预计冲到 8000 万只,2028 年小幅回落。

1.6T 的缺口更大。2026 年出货约 1800 万只,需求约 2600 万只,短缺 30%。2027 年出货预计 5500 万只,需求超过 7500 万只,依然短缺 30%。

3.2T 的样品预计 2026 年四季度出货,小批量商用要等到 2027 年四季度。2028 年 1.6T 出货预计冲到 1 亿只,3.2T 约 250 万只起步。

按这个节奏,2027 年光模块市场是 2025 年的三倍。

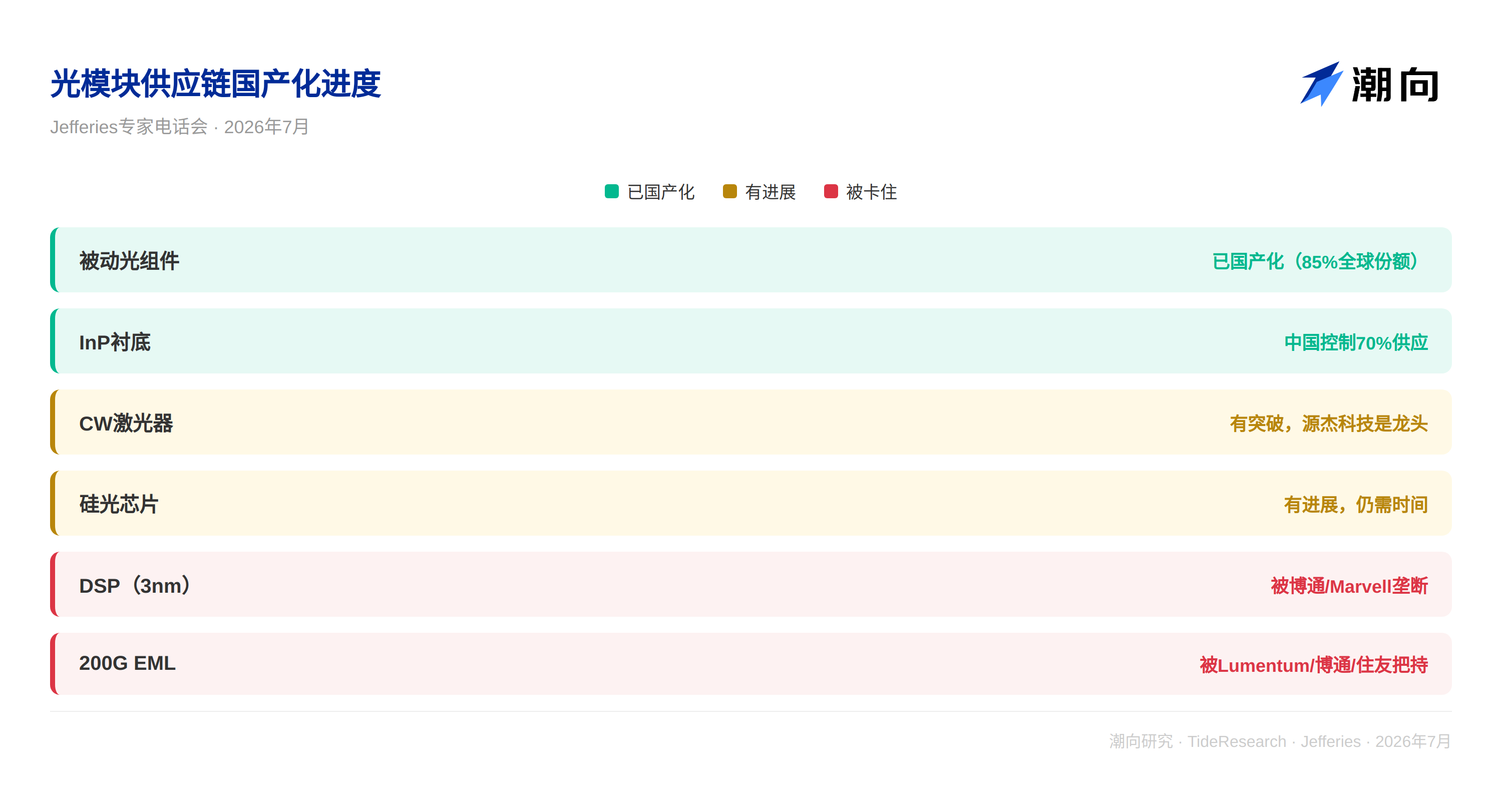

DSP 和 200G EML 被美国卡住

光模块的上游瓶颈在 DSP 和 200G EML。

1.6T 用的 3nm DSP 芯片被博通和 Marvell 垄断。200G EML 被 Lumentum、博通、住友电工把持。中国目前还没有成熟的 200G EML 供应商,德赛电池预计 2026 年下半年才开始量产。

中国的国产化进度有快有慢。被动光组件(隔离器、滤波器、透镜、AWG)中国已占全球 85%的份额。CW 激光器方面,源杰科技是龙头,还有另外四家在做。电芯片和硅光芯片有进展,但还需要时间。

光模块整机环节,中际旭创、新易盛、光迅科技、天孚通信是主要玩家。

材料路线的胜负手:InP 不可替代

800G 时代是 EML 的天下。到了 1.6T,硅光方案预计拿下 60%以上的市场份额——功耗低 15%、成本更低(只需要 2-4 颗 CW 激光器,EML 方案需要 8 颗)、集成度更高。但到了 3.2T,EML 又会重新主导,因为硅光的频率不够高。

更关键的是,无论走哪条技术路线,都绕不开磷化铟(InP)。EML 需要 InP 衬底,硅光方案和 CPO 方案需要的 CW 激光器也要用 InP。中国控制着全球 70%的 InP 供应,云南锗业是核心标的。

薄膜铌酸锂在 3.2T 时代可能成为新的调制材料,但它只负责调制功能,光源还是要靠 InP-based 的 CW 激光器。所以 InP 在数据中心光互联方案里是不可替代的。

潮向视角

光模块需求确定,但上游供应格局决定利润分配。美国公司卡住的是 DSP 和高端 EML,中国公司卡住的是 InP 衬底和被动组件。光模块翻三倍的钱流向哪里,要看清楚谁掌握了不可替代的环节。

对投资者来说,最值得盯的两个方向:一是 InP 供应链(全球 70%供应在中国),二是中国在 200G EML 的突破进度(德赛电池下半年量产是关键节点)。

免责声明

本文系潮向研究对第三方券商研究报告(Jefferies,2026 年 7 月 16 日)的整理与解读。文中引述的评级、目标价、盈利预测及相关判断,均为该券商分析师的观点,仅代表其所属机构立场,不代表潮向研究的观点,也不构成任何投资建议。

市场有风险,决策需独立。本文不应作为买卖任何证券的依据。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。