原创 | Odaily 星球日报(@OdailyChina)

作者|Azuma(@Azuma_eth)

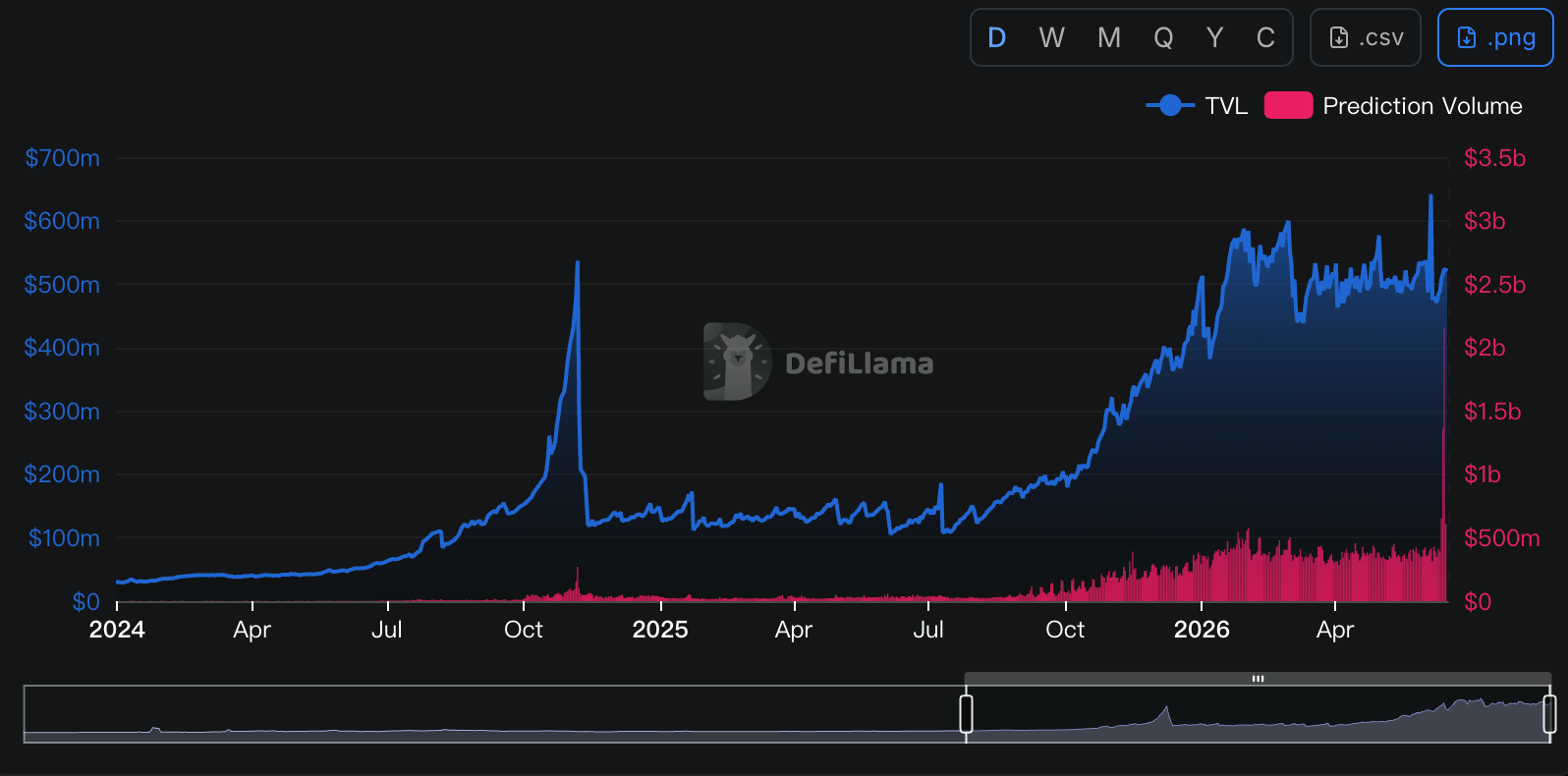

世界杯的战火已经打响,预测市场的全网总交易量正在不断创下新高,但作为行业领头羊的 Kalshi,当下的心情可能并不太好。

原因并不在于 Kalshi 本身的业务数据波动,而是因为 Kalshi 的面前“突然”出现了继 Polymarket 之后的又一个劲敌,而这个对手,曾是自己最重要的盟友。

- Odaily注:数据取自Defillama。

Kalshi 最重要的流量渠道 —— Robinhood

把时间拨回 2025 年 3 月。彼时,Kalshi 曾宣布与美国在线券商 Robinhood 达成合作,后者将借助前者为其用户提供预测市场交易服务,允许用户围绕政治、经济、体育等事件进行押注。

从商业模式来看,这是一次典型的“各取所需” —— 负责用户入口和交易分发的 Robinhood,可以直接使用 Kalshi 的成熟产品;负责底层市场、撮合、清算以及监管合规体系的 Kalshi,则可以触达 Robinhood 所拥有的巨大散户流量池。

后来的故事也证明了这一合作的“双赢”结果。通过 Robinhood 的渠道端分发,Kalshi 间接获得了海量的用户与流水,Piper Sandler 分析师曾估算“通过 Robinhood 渠道完成的交易量约占 Kalshi 总交易量的 25%-35%”。这些订单最终转化为了双方账面上的收益 —— Robinhood 会对所有通过该渠道交易的 Kalshi 事件合约独立收费,每份合约每个方向收取 0.01 美元,之后再与 Kalshi 分成(具体比例未披露)。

今年 4 月底披露的 Q1 财报显示,Robinhood 在今年 Q1 实现了 88 亿份事件合约的交易,带动“其他交易收入”同比增长 320%,达到了 1.47 亿美元。预测市场已成为了 Robinhood 产品线中增速最亮眼的新引擎。

但最近,这段关系发生了些微妙变化。

Robinhood 的野心:夺回分给 Kalshi 的蛋糕

正如互联网历史无数次证明的那样,当渠道掌握了足够多的话语权之后,它就不会满足于只做渠道本身。Robinhood 也不例外。

虽然与 Kalshi 的合作也为 Robinhood 带来了可观的收入,但随着预测市场成为平台内增长最快的新业务之一,Robinhood 已不再满足如今的分润方案。

在双方的合作模式中,Kalshi 曾负责提供市场与基础设施,Robinhood 则负责提供用户与订单流,但随着合作的持续深入,Robinhood 渐渐发现,真正稀缺的或许并不是市场本身,而是自己正牢牢掌握的用户入口。毕竟,对于大多数 Robinhood 用户而言,他们并不在乎订单最终是在 Kalshi 成交,还是在其他平台成交 —— 用户看到的只是 Robinhood App 内的一个交易入口,而非背后的基础设施提供商。

换句话说,Robinhood 始终掌握着预测市场最重要的资源之一 —— 分发能力。既然用户属于自己,那么订单为什么还要流向别人?

事实上,就在 Robinhood 借助 Kalshi 快速验证预测市场需求的同时,另一套 B 计划也在稍晚之后同步启动。

2025 年 11 月,Robinhood 宣布与华尔街量化交易巨头 Susquehanna 成立合资企业,并计划收购受 CFTC 监管的衍生品交易所 MIAXdx。按照官方说法,该合资企业未来将运营一家独立的期货及衍生品交易所和清算机构,而预测市场正是其重点布局方向之一。彼时外界更多将其视作一次基础设施投资,但随着后续更多信息披露,人们才逐渐意识到 Robinhood 的目标远不只是为预测市场寻找新的合作伙伴。

2026 年 1 月,交易正式完成。Robinhood 与 Susquehanna 获得了 MIAXdx 90% 的控制权,同时接手了一套完整的 CFTC 监管框架,包括 Designated Contract Market(DCM)和 Derivatives Clearing Organization(DCO)资质。随后,MIAXdx 被重新命名为 Rothera Exchange,其清算机构则更名为 Rothera Clearing。

至此,Robinhood 已经拥有了独立运营预测市场所需的核心要素,所欠缺的只是一个可对标 Kalshi 的成熟产品,但对于互联网产品开发经验丰富的 Robinhood 而言,这显然不是什么难事。

Rothera 的契机:世界杯

2026 年 6 月,经历了半年左右的加速开发后,Rothera 产品逐渐成型,Robinhood 也终于做出了那个几乎注定会发生的动作 —— 把原本流向 Kalshi 的订单,逐渐转移到自控体系之内。

Robinhood 特意为 Rothera 选择了一个绝佳的首发战场 —— 世界杯。就预测市场而言,世界杯无疑最具流量效应的交易主题之一,无论是比赛胜负、晋级结果还是冠军归属,相关市场都能够在短时间内吸引大量新用户参与交易。对于 Rothera 刚刚起步的新平台来说,没有比世界杯更适合作为冷启动的场景。

根据 Robinhood 的官方披露,在本届共计 104 场比赛的世界杯期间,部分事件合约将被导向 Rothera 进行撮合和清算,包括单场世界杯比赛结果、世界杯最终冠军归属、单场比赛总进球数等市场。与此前完全依赖 Kalshi 的模式相比,这也是 Robinhood 首次大规模将预测市场订单导入自有交易体系。

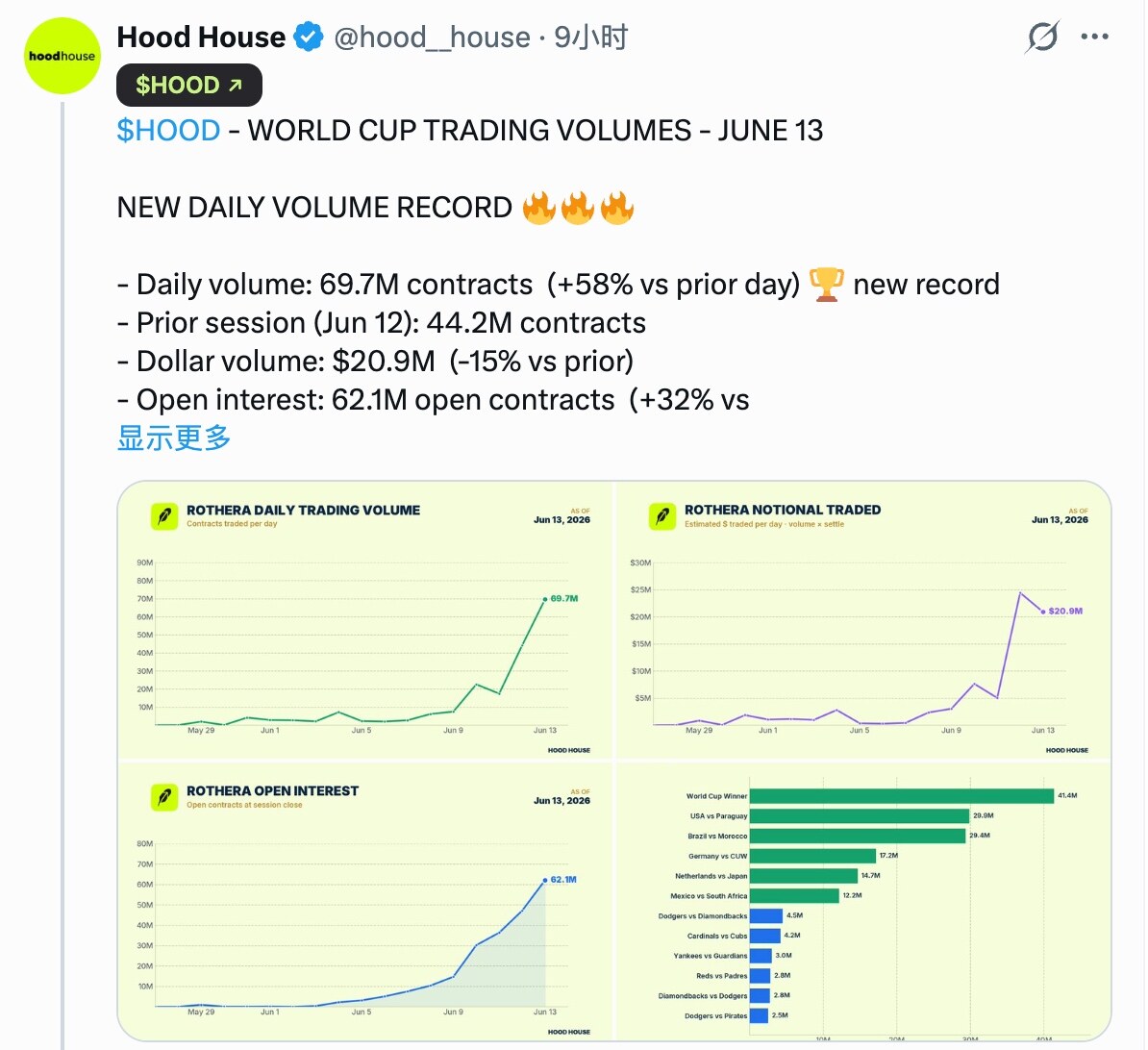

从结果来看,Rothera 显然也抓住了这次机会。根据追踪 Robinhood 动态的投研自媒体 Hood House 所披露的数据,6 月 12 日,Rothera 完成了 4420 万份合约交易,对应美元交易量约 2440 万美元;6 月 13 日,Rothera 又完成了 6970 万份合约交易,对应美元交易量约 2090 万美元……虽然这些数字与 Kalshi 动辄数亿美元的热门市场仍存在差距,但考虑到 Rothera 事实上才刚刚上线几天,这一数据表现已足够成功。

对于 Robinhood 和 Kalshi 而言,这意味着双方之间合作的天平已有倾斜的态势。站在 Robinhood 一侧,原本需要与 Kalshi 分享的手续费收入,如今可以更多地留在自己的生态内部;而在 Kalshi 一侧,这则意味着其曾经最重要的增长引擎之一,已经开始出现松动迹象。

而世界杯,显然只是 Rothera 蚕食 Kalshi 的开端。展望更远的未来,Robinhood 必然会将 Rothera 的覆盖范围向更多体育赛事以及经济、政治等主题扩展,那些原本流向 Kalshi 的订单,则将会依次被 Rothera 截流。

由于 Robinhood 和 Kalshi 从未公开过双方之间的分润比例,所以我们无法知晓这一截流价值的具体数字,但考虑到 Robinhood 仅在 Q1 便实现了 1.47 亿美元的预测市场相关收入,而 Q2 的世界杯和更远的中期选举显然能够带来更大规模的交易活动,以年为单位计算,这一截流价值或许可达数亿美元。

谁控制分发,谁控制一切

Robinhood 与 Kalshi 从盟友走向对手的戏码,再次诠释了曾在互联网市场屡次验证的一个逻辑 ——产品易造,流量难寻;谁控制分发,谁就控制一切。

在过去几年里,市场普遍认为 Kalshi 的核心护城河来自监管牌照、交易所资质以及清算能力。因此,无论是 Robinhood 这样的券商,还是各种媒体、社区和流量平台,本质上都只是 Kalshi 的渠道方和流量入口。然而,Rothera 的出现证明了一件事,在产品同质化严重的当下,产品本身或许并不是最重要的要素。真正稀缺的,始终是用户。

用户在哪里,流动性就在哪里;流动性在哪里,市场就会在哪里。当 Robinhood 掌握着数千万零售用户的入口时,它完全有能力将这些用户导向任何一个交易场所。对于用户而言,他们并不关心订单最终是在 Kalshi 还是 Rothera 成交,只要体验没有明显差异,是谁在背后撮合、清算都无所谓。

如果说过去几年预测市场行业的主题是 Polymarket 与 Kalshi 之间的市场之争,那么未来几年的主题,或许将变成一场渠道战争。Robinhood 孵化 Rothera,本质上是渠道方向市场层发起的一次反向整合;而随着越来越多拥有流量入口的平台开始意识到预测市场的战略价值,类似的故事大概率还会继续发生。无论是交易所、券商、社交平台,还是媒体平台,都可能成为新的预测市场入口。

而当入口开始掌握市场,渠道开始拥有定价权时,预测市场行业的终极赢家或许不再是那个负责撮合订单的平台,而是那个最接近用户、最能控制分发的人。

互联网时代如此,移动互联网时代也如此。这一次,也没有什么意外。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。