撰文:Will 阿望

Nexus 是他的个人 AI Agent。昨晚,它平掉了他持有的沃尔玛仓位——卫星图像显示门店停车场人流下降,叠加 Polymarket 预测市场上的看空情绪,信号足够清晰;它给三个潜在客户的日程 Agent 发送了会议邀请,每个客户都附上了一页背景简报;它还扫描了六家云服务商的价格,找到了性能相当、年费低 65% 的替代方案,等待他确认迁移。

总花费:$0.67。

四年前,这种交易是 Citadel 这类顶级量化基金的专属——光卫星图像订阅就要百万美元。现在一个佛蒙特州 24 岁的年轻人,花不到一杯咖啡的钱,拥有了同等的信息优势。

这让我们得以窥见 Agentic Commerce 的雏形——一个全新的商业领域,AI Agent 不断地在人类从未消费过的事物上花钱,其规模和速度也是人类商业从未企及的。

无论是支付巨头 Stripe、Circle 迈向资本市场的集体叙事,还是互联网大厂的战场开辟,Agentic Commerce 突然变成了所有人都在讨论的话题。所有主流分析衡量的都是同一件事:人类购物行为被 Agent 接管的速度。

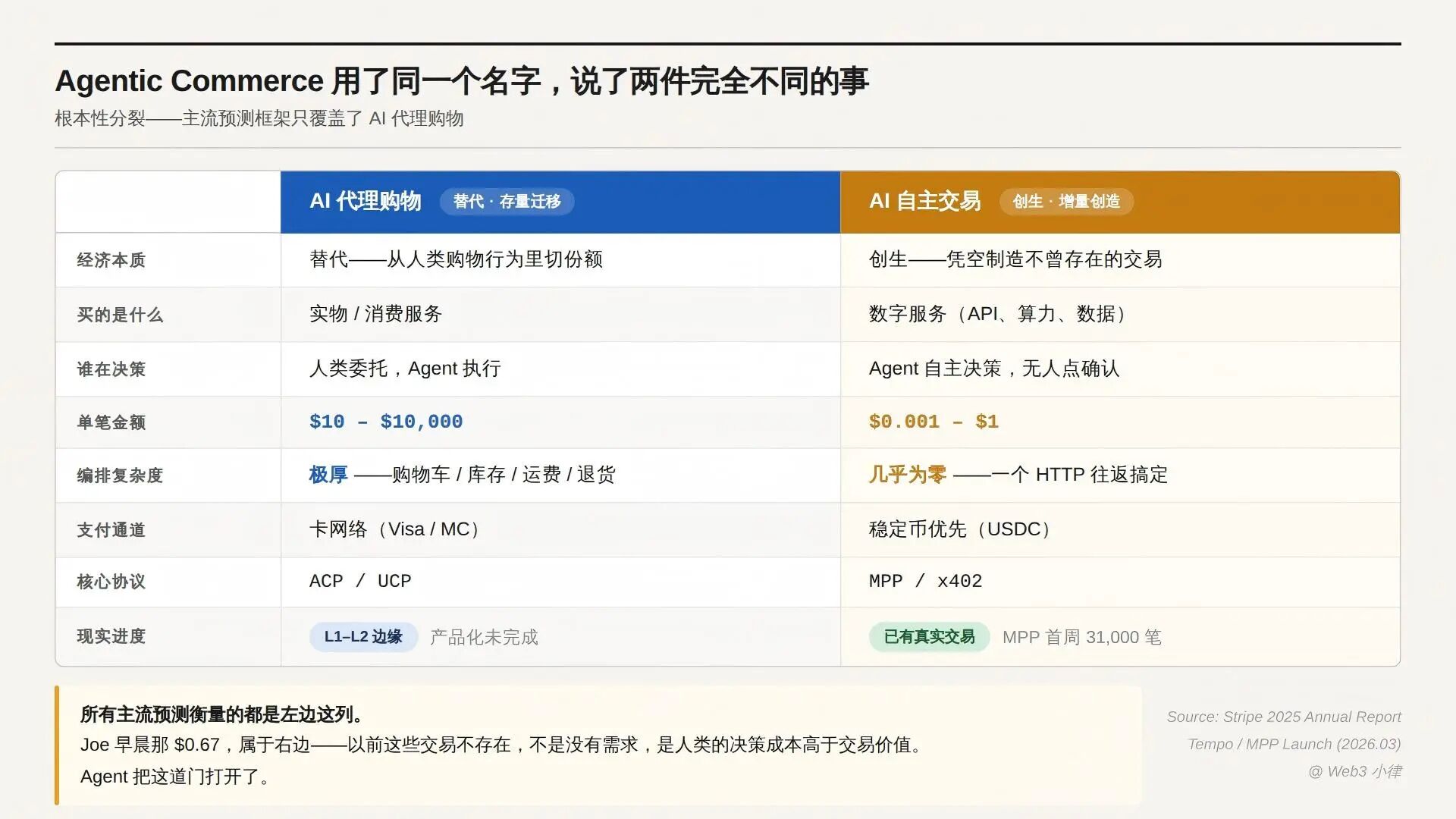

但 Agentic Commerce 这个词掩盖了一个根本性分裂——它实际上是两种完全不同的交易在共用一个名字:

一种是 AI 代理购物(Delegated Commerce):人委托 Agent 买东西,"帮我买一双 Nike Pegasus 41",Agent 搜索、比价、结账,但购买决策是人做的,花的是人的钱。

另一种是 AI 自主交易(Autonomous Commerce):机器为完成自身任务自主购买数字服务,调用一个 LLM API,付 $0.003,拿到结果继续工作,没有人类点"确认购买"。

前者是替代关系,从人类购物行为里切份额;后者是创生关系,凭空创造交易量。

回到 Joe 的故事:$0.67 不是省下来的,是被创造出来的。以前这些交易不存在,不是因为没有需求,是因为人类的决策成本高于交易价值。Agent 把决策成本压到接近零,交易才自发涌现。这是所有预测都没有覆盖的部分。

因此,我们梳理了这份研报,从 Payment 的角度拆解 Agentic Commerce 的支付架构——发现、编排、结算三层,两条路径共享同一个骨架,但每一层的运行逻辑完全相反。同时,补全主流分析的盲区——当交易的发起者从人变成机器,整个支付体系需要被重新设计成什么样子。

全文 1.4 万字,Enjoy :)

TL;DR — 替代与创生:两条路径,三层架构

1. Agentic Commerce 不是一件事,是两件事共用一个名字。 AI 代理购物从人类购物行为里切份额——这是替代;AI 自主交易凭空创造交易量——这是创生。所有主流预测衡量的都是前者,后者在预测框架里是空白。Joe 早晨那 $0.67 不是省下来的,是被创造出来的。

2. 广告不是互联网的商业模式,是 1997 年 HTTP 402 失败之后打的补丁。 微支付 30 年三次失败,死因都一样——付款方是人。换了付款方,$1 万亿的临时方案就失去存在依据。机器经济不是更快的人类经济,是消费原子化、决策流式化、主体去人化——传统支付体系的每一个设计假设都在失效。

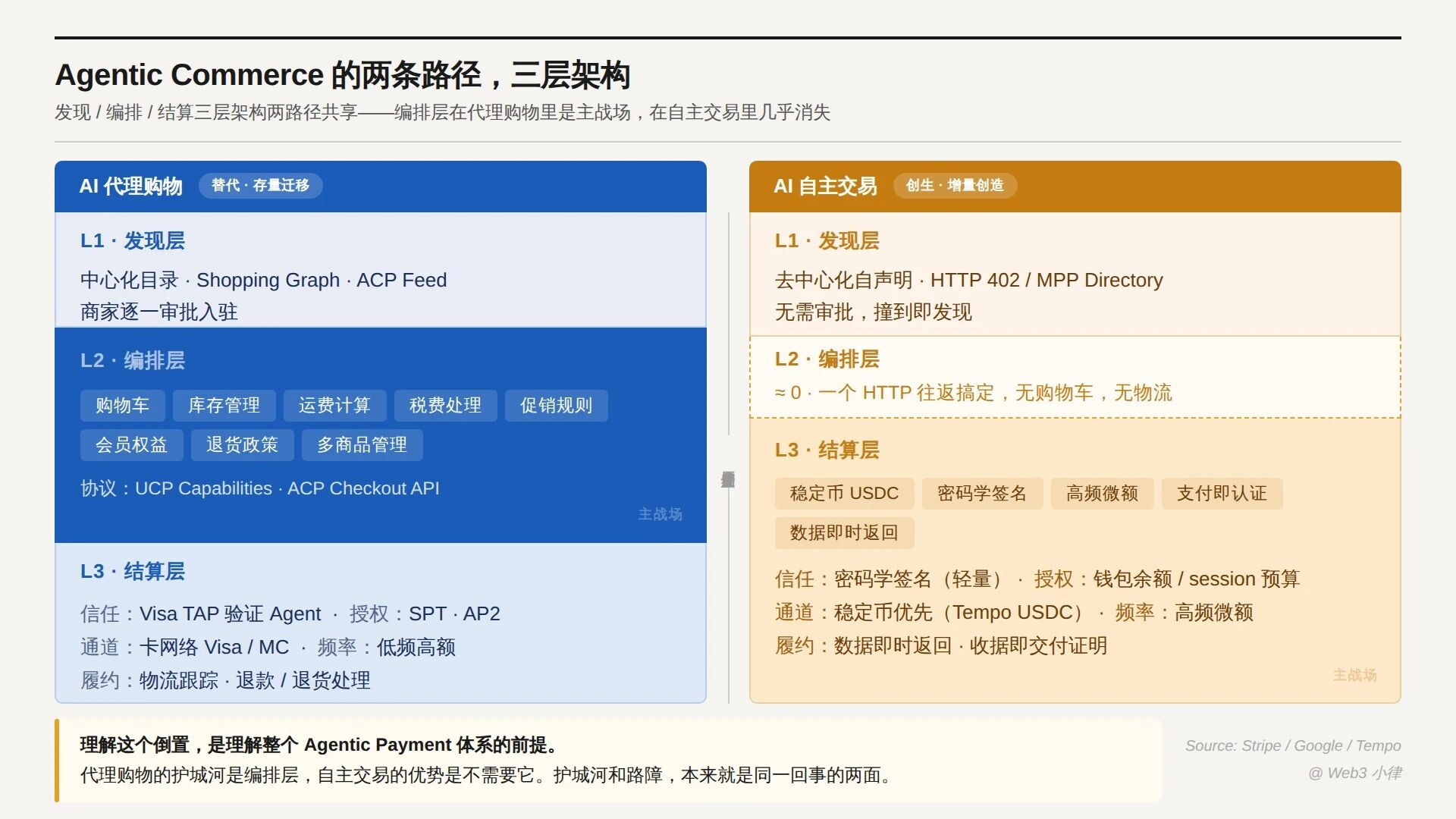

3. 两条路径共享同一个三层骨架——发现、编排、结算——但每一层的厚度完全倒过来。 代理购物的编排层极厚(购物车/库存/运费/退货),发现层被大平台争夺;自主交易几乎没有编排层,发现即 HTTP 402 一个往返。理解这个倒置,是理解整个 Agentic Commerce 体系的前提——也是这篇文章的主骨架。

4. 卡网络和稳定币不是竞争关系,是结构性分工。 卡网络服务替代关系——人类原本就会做的交易,现在 Agent 替你做;稳定币服务创生关系——人类根本不会做的交易,现在 Agent 凭空做出来。卡网络没有失去任何现有品类,新品类不在它的射程内。两者并行,互不蚕食。

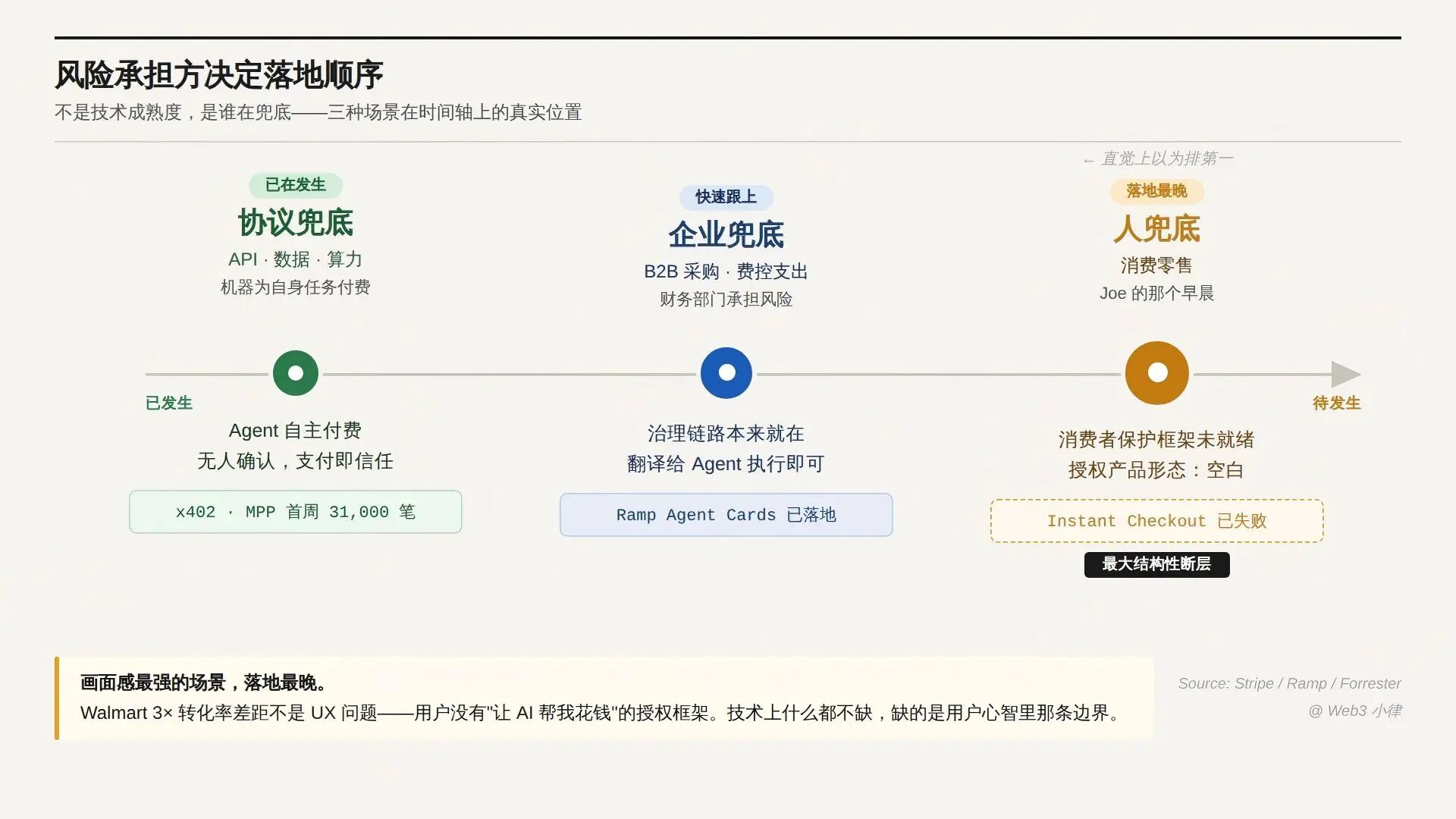

5. 画面感最强的场景,落地最晚。 Joe 的早晨是 AI 自主购物,但人的消费零售反而是最慢的一批。协议兜底的场景(API/数据/算力)已经在跑,企业兜底的场景(B2B 采购)第二批跟上,人兜底的消费零售排在最后。风险承担方决定落地顺序,而不是技术成熟度。

6. 真正的瓶颈不是技术,是授权制度。 OpenAI Instant Checkout 失败不是 UX 问题,是用户没有"让 AI 帮我花钱"的授权框架。技术上什么都不缺,缺的是用户心智里那条"这个 Agent 可以花多少、在哪花"的边界。支付问题工程师能解决,授权问题只能等制度。

7. 消费级授权产品是整个体系最大的结构性断层。 B2B 侧 Ramp 已经把企业治理链路翻译给 Agent,自主交易侧支付即认证已经跑通——夹在中间的"Screen Time for money",没人做成。所有人都在抢两头,没人做中间。

8. 协议会变便宜,收费站在旁边长出来。 MCP / x402 / A2A 全部被中立化捐给基金会。当所有人都意识到价值不在协议层本身,剩下的争夺只能发生在相邻位置。Visa 真正想卖的不是刷卡,是"这笔支付是合法授权的"这件事本身——它正在悄悄把自己从结算网络重定位为授权基础设施。

一、互联网商业模式正在失效

1.1 广告模式正在失效

广告不是互联网的商业模式,是早期互联网支付失败后的替代方案。

1997 年的 RFC 2068 里写进了 402 - Payment Required 状态码,设计者希望互联网原生支持按需付费。这个设想从来没有落地——信用卡固定手续费约 35 美分,为几分钱的内容付费在经济上根本不成立;浏览器没有内置钱包,整个体系缺乏基础设施支撑。402 失败了,广告接管了一切。这个天才的临时方案,撑起了超过 $1 万亿的帝国。

微支付不是第一次失败。从 1990 年代的 DigiCash 到 2010 年代的比特币 Lightning,三代人尝试过。Forrester 的 Meng Liu 总结了共同的死因:付款方是人。 人会犹豫、会放弃购物车、会为每一笔小额交易做心理核算。那是一堵用心理学砌的墙,代码绕不过去。

但广告的前提是:消费者是人。AI Agent 不看广告。

Gartner 在 2024 年预测,到 2026 年传统搜索引擎流量将下降 25%——被 AI 对话界面分流。每一次用户转向 ChatGPT 或 Perplexity 提问,就有一次搜索广告展示没有发生。Perplexity 的查询量 2024 年突破每月 1 亿次,每一次查询产生的广告收入:零。广告模式的前提不是用户付钱,是用户的注意力经过广告。AI 把注意力截走了,广告没有位置落脚。

30 年前失败的 HTTP 402,今天能跑起来——不是因为代码改了,是因为换了付款方。

1.2 不只是协议在动,数据也在动

引言里的协议事件只是冰山尖。真正的变化在底下——商家和消费者的行为已经在偏移。

Walmart 披露 ChatGPT 带来的推荐流量占其总 referral traffic 的 20%,使用 AI 购物助手 Sparky 的用户客单价比普通用户高 35%。Adobe Analytics 显示 2024 年假日季来自 AI 平台的电商流量同比增长 1,300%;MetaRouter 2026 年的数据更新到同比 +805%,但同一份报告里 AI 入口的转化率比传统 affiliate 低 86%——流量在涨,成交在掉。Forrester 2026 年 2 月调查显示,ChatGPT 已是美国网民第三大商品搜索工具,仅次于 Google 和 Amazon。

但代理购物和自主交易的物种差异,比所有这些数据都更根本。

代理购物的编排层很厚——购物车、库存、运费、税费、会员权益,全是零售业务逻辑沉淀的产物;自主交易几乎没有编排层——一个 HTTP 请求、一个报价、一笔付款、一个响应,全在一次往返里完成。

代理购物走卡网络,因为人类的钱存在银行卡里;自主交易走稳定币,因为 $0.003 一笔的推理费用根本无法承受卡网络的费率结构。

两条路径共享同一个三层骨架——发现、编排、结算——但每一层的厚度完全倒过来。

理解这个分裂,是理解整个 Agentic Commerce 体系的前提。

1.3 机器不是更快的人类

两条路径之所以不可调和,根源在于 Agent 的消费逻辑和人类完全不同。Agent 不是更快的消费者,是一种完全不同的消费物种。

消费原子化。 人类打包消费——月订阅、年费、一次性买断,本质上是用预付款换取决策的简化。Agent 没有这个需求。它可以精确计算每次调用的边际价值:这条卫星数据值 $$0.01,这段代码推理值$$0.003,这个 API 调用值 $0.0001。

决策流式化。 人类支付有等待容忍度——填表单、输密码、等确认,几秒到几分钟都可以接受。Agent 在毫秒级完成上百次工具调用,每一步都可能需要付费。传统支付的账户注册、人工审批、批次结算,在这个时间尺度下根本无法运转。

主体去人化。 最根本的变化:付费方不再是人。传统支付体系的每一个设计,从 KYC 到 CVV 验证到拒付机制,都建立在"用户是人类"的假设上。这个假设正在系统性地失效。

Agentic Payment 不是在为旧的互联网商业模式打补丁,而是在为 Agentic Commerce 建地基。

二、两条路径的终局

2.1 AI 代理购物:终局尚远

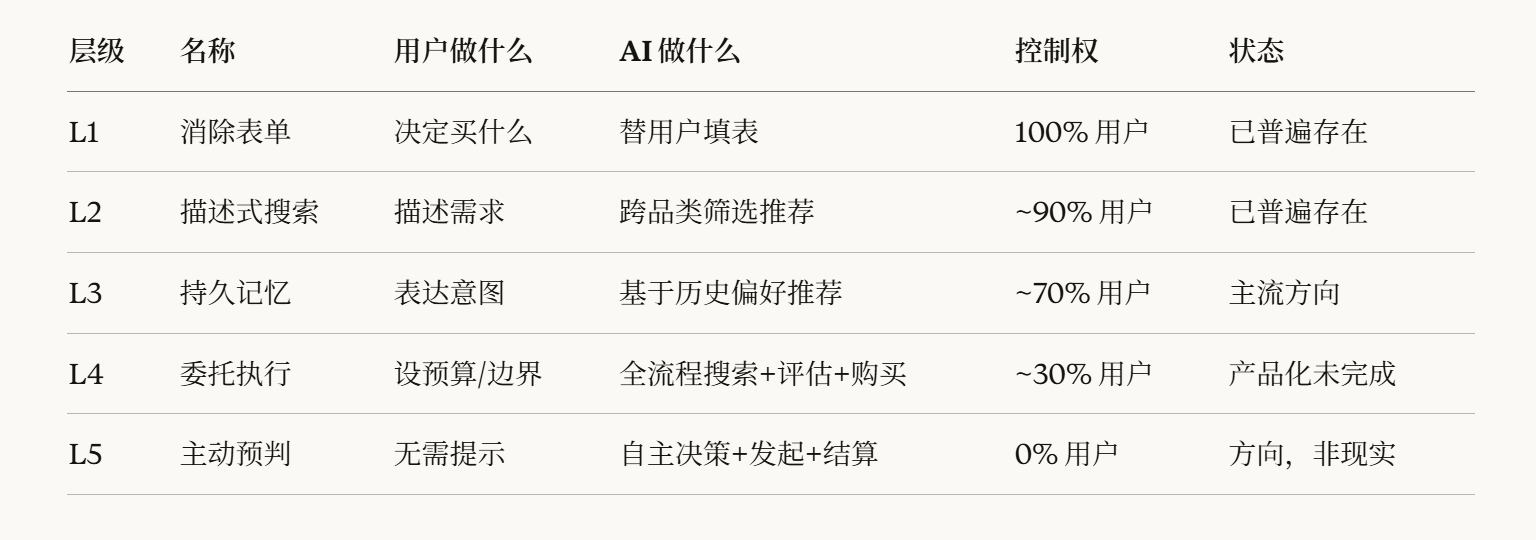

代理购物的画面感最强,但落地最慢。原因不在协议,不在技术,在权力。

Stripe 在 2025 年年报里把消费决策权的移交过程拆成五层,从用户主导到 Agent 主导,每一层都代表权力结构的一次让渡:

Patrick 和 John Collison 在 2025 年 Stripe 年度信里的判断:AI Agent 仍然徘徊在 L1 和 L2 的边缘。信末还写了一句更有画面感的话:"如果一切顺利,这些小家伙不会被关在围墙花园里,而是会在开放的协议高速公路上飞驰。" 这句话奠定了 Stripe 的全部产品逻辑——它的每一个协议动作,都是在把"围墙"变成"高速公路"。

L4 的第一次真实压测已经交了答卷。OpenAI Instant Checkout 2025 年 9 月上线,六个月后转向 merchant redirect 模式——用户虽然在 ChatGPT 里浏览和比较,但最终转向商家网站付款。Shopify 百万商家中实际激活原生结账的只有约 12 家,Walmart 内部披露其 ChatGPT 内转化率比 walmart.com 低 3 倍。

失败有三层原因,每一层都比"购物习惯翻不过来"更具体。

商家层面:结账是商家的客户关系归属权,让出去就等于把客户让给 OpenAI,没有商家愿意做。

用户层面:用户没有"让 AI 帮我花钱"的授权框架,每次都要在 ChatGPT 里重新决策,摩擦反而比 Amazon 一键下单更高。

运营层面:销售税计算、库存同步、欺诈检测、退货处理——OpenAI 不可能用六个月走完亚马逊三十年踩过的坑。三层叠加,结果是 12 家。

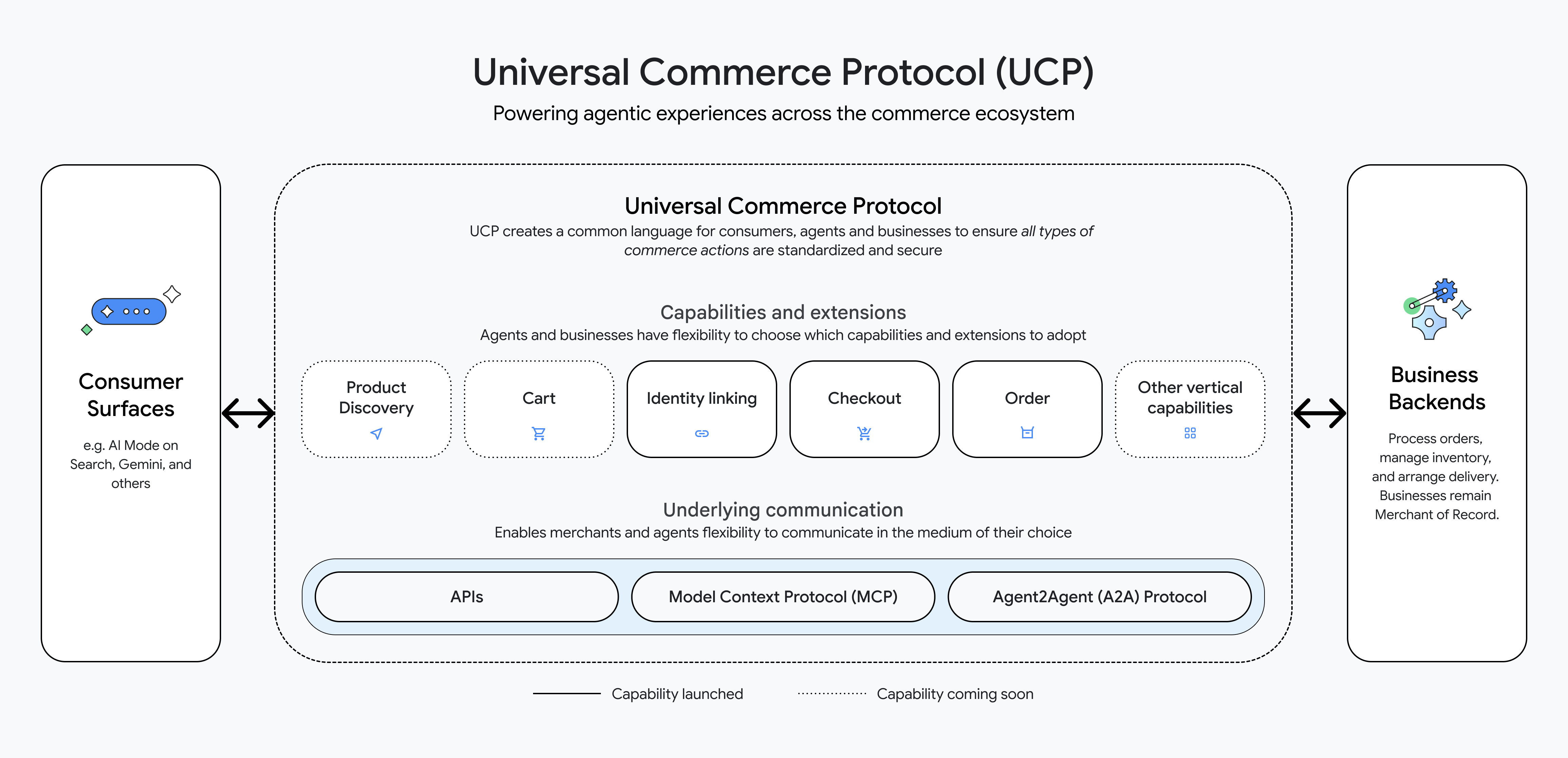

Google 走了相反的路。UCP 不依赖用户改变习惯——它在 Gemini 和 AI Mode 界面内完成全部结账。差异有多大?拿买一双 Nike Pegasus 41 做对比:

传统购物:打开浏览器 → Google 搜索 → 翻几页比价 → 点进 Foot Locker 官网 → 选尺码颜色 → 注册账户 → 填地址 → 输入信用卡号 → 确认订单。七个页面,至少五分钟。

AI Mode 购物:对 Gemini 说"帮我找一双适合扁平足的透气跑鞋,42 码,预算 $150"→ AI 从 Shopping Graph 里匹配,返回三个选项,附价格、评分、库存 → 你说"第二个"→ 点"Buy"→ Google Pay 自动填入地址和支付信息 → 完成。一个界面,三十秒。

选定后点"Buy",支付令牌通过 UCP 传给商家后端,商家的支付处理器完成扣款——用户的真实卡号从头到尾不离开 Google Pay,AI 只是传递令牌的中间人。2026 年 3 月,UCP 已兑现了多个 roadmap 优先级:多商品购物车、实时商品目录查询、会员权益同步。

但代理购物的根本问题不在协议层,在权力结构。

结账环节是商家的护城河——谁控制结账,谁拥有客户关系。商家不会轻易让渡这个位置。

从 L4 到 L5,改变的不是技术栈,是权力结构。

2.2 AI 自主交易:正在发生

代理购物还在打标准战、啃习惯门槛;自主交易不需要说服任何用户——付款方就是代码本身。

Headless Merchant(无界面商家)正在颠覆传统假设。它没有网站、没有 checkout 流程、没有用户账户——只有一个 API endpoint 和按请求计价的定价。商家即 endpoint,产品目录即 API schema,定价嵌在 HTTP 响应里。

Firecrawl($0.01/次网页抓取)、Browserbase(按会话计费的浏览器基础设施)、Freepik(按张计费的图片生成)今天都在以 Headless Merchant 的形态运行。MPP 上线第一周:894 个 Agent,31,000 笔交易,服务从 SEC 文件搜索到图片生成,单价从 $0.003 到 $35。

整个交易在一次 HTTP 请求里完成。回到 Joe 的故事:Nexus 需要判断是否卖出沃尔玛仓位,决定查一次卫星停车场数据。

没有注册账户,没有 API key,没有人类点"确认"。支付凭证本身就是访问凭证。从请求到拿到数据,不到一秒。这笔 $0.01 的交易在 Agent 出现之前不存在——不是因为没人想看停车场数据,是因为一个人不会为了判断是否卖出一个仓位而花 $0.01 查一次卫星图。Agent 把决策成本压到接近零,这笔交易才自发涌现。

支付即认证——Agent 不需要账户,支付本身就是凭证。

但阻力正在从市场行为升级到法律武器。2026 年 3 月,旧金山联邦法院在 Amazon v。 Perplexity 案中颁发了 Agentic Commerce 领域第一个司法禁令,核心裁定把用户授权和平台授权视为两个独立要件。Amazon 同月更新了 Business Solutions Agreement,正式要求所有 AI Agent 访问其服务时必须自我识别。商家拥有数据、平台拥有流量——这个权力博弈不会因为开放协议而消失。

2.3 两条路径的完整画面

代理购物和自主交易不是同一件事的两个阶段,是两个并行的市场——一个是存量迁移,一个是增量创造。

画面清楚了。问题是:撑起这两幅画面的架构,分别长什么样?

三、Agentic Commerce 的三层架构

过去三十年的支付基础设施,是为坐在浏览器前填表单、等确认页面的人类用户设计的。AI Agent 的需求截然不同——程序化接口、毫秒级授权、处理小数点后几位美分的能力。

传统电商里,发现和付款是绑在一起的。亚马逊决定你能看到什么,也决定怎么付款。Agentic Commerce 把这个捆绑切断,拆成三层——发现、编排、结算。两条路径共享这个骨架,但每一层的厚度完全倒过来。

3.1 发现层:入口

ACP 和 UCP 都自称"开放协议",但都把自己的入口圈了起来。"open-source, but I go first"——我发布开放协议,但我先用它服务我自己的平台。

代理购物的核心矛盾不是支付,而是接入。

传统电商为人类设计,Agent 无法解析视觉化页面,需要机器可读的标准化接口。第一批协议来自 OpenAI 和 Google,在控制和开放性上采取了完全不同的方向,但策略可以用同一句话概括。

**ACP(Agentic Commerce Protocol)**由 OpenAI 于 2025 年 9 月发布,以 Stripe 作为支付基础设施合作方。核心机制是委托支付——用户确认购买时,Stripe 生成一个绑定特定商家和订单金额的一次性 Shared Payment Token(SPT),Agent 持有该令牌完成交易,商家保留 Merchant of Record 地位。但代价是商家需逐一申请入驻,OpenAI 控制展示排序。Instant Checkout 转向后,ACP 收缩为发现协议,为 Target、Sephora、Nordstrom 等零售商的 ChatGPT 应用提供商品展示支持。

**UCP(Universal Commerce Protocol)**走的是相反的路。核心机制是商家能力声明——商家在自有域名的 /.well-known/ucp 路径下发布 JSON 配置文件,声明支持的 checkout 方式和支付通道,任何兼容 UCP 的 AI 平台直接读取,不需要逐一谈判。联合开发方包括 Shopify、Etsy、Wayfair、Target、Walmart;Visa、Mastercard、Stripe、Adyen 等 20+ 家背书。

Google 真正的底牌是 Merchant Center,这是整个对比里最被低估的差异。数百万商家的商品目录、SKU 同步、结构化产品属性,几年的工程积累。UCP 上线即可调用 500 亿商品的 Shopping Graph。OpenAI 需要从零开始建同样的东西,差距以年计算。Google 的算盘不是做收单,是做发现层——掌控商品被哪些 AI 看到,下游交易自然跟着走。

(Under the Hood: Universal Commerce Protocol (UCP)

ACP 转向后,两者的实际差异退到了更底层:ChatGPT 入口 vs Google 入口,商家审批入驻 vs /.well-known 自助声明。UCP 的 /.well-known 机制在设计上允许去中心化发现,但 Google 自己的 AI Mode 和 Gemini 仍然要求商家通过 Merchant Center 接入并经审批。协议是开放的,平台实现是封闭的。Amazon 不在任何一方名单里——它投资了 OpenAI,同时做自己的 Rufus,两边都不想被绑定。缺席本身就是信号。

自主交易的发现层是去中心化的。 Agent 在互联网上"撞到"任何 MPP 或 x402 兼容的 endpoint,服务器返回 402 和报价,Agent 决定付不付。发现不依赖任何中心化目录——HTTP 402 本身就是服务的广告牌。

3.2 编排层:AI 代理购物的核心战场

编排层是两条路径差异最大的地方。

AI 代理购物的编排层极厚。 从"我要买"到一个可执行订单之间,有大量零售业务逻辑需要处理。UCP 用模块化的 Capability/Extension 体系覆盖这些:Checkout(购物车、总价、税费)、Cart(多商品管理)、Catalog(实时库存和变体查询)、Identity Linking(OAuth 2.0 会员关联)、Fulfillment(履约逻辑)、Discount(促销规则)、Order(售后生命周期)。ACP 的 checkout API 更扁平,大量业务逻辑留给商家自有系统处理。

UCP 和 ACP 在编排层有不同的设计哲学——UCP 试图用协议覆盖完整购物旅程(从发现到售后),ACP 从一开始就更专注于 checkout 环节,3 月转向后进一步收缩到发现层。但两者面临同一个权力问题。

(Under the Hood: Universal Commerce Protocol (UCP)

Shopify 总裁 Finkelstein 在 2026 年 3 月的 Morgan Stanley 会议上说得很清晰:结账、库存、运费、税费、会员选项——这些不只是技术环节,是 Shopify 的护城河。"这不仅仅是支付本身,而是结账流程、订阅、库存、运费税费、所有伴随交易的商品化选项。"商家不会轻易把编排层的控制权让给 AI 平台——谁控制结账,谁拥有客户关系。

这也是为什么 ACP 的 Instant Checkout 失败了:OpenAI 试图从商家手里拿走结账环节,商家用脚投票。UCP 更聪明一些——它让商家在自己的后端保留业务逻辑,UCP 只定义数据交换的格式。但控制权的博弈不会因为协议设计而消失。

自主交易几乎没有编排层。 一个 HTTP 请求、一个报价、一笔付款、一个响应。没有购物车,没有库存概念,没有物流,没有促销。

代理购物的护城河是编排层,自主交易的优势是不需要它。护城河和路障,本来就是一回事的两面。

3.3 结算层:卡网络 vs 稳定币

卡网络和稳定币不是竞争对手。它们在为两批不同的商家服务,只是这两批商家共用了一个名字。

结算层解决三个问题:信任验证(这个 Agent 合法吗)、支付授权(能花多少、在什么约束下)、资金流转(钱怎么到账)。

A. 信任验证

传统电商不需要验证"谁在点购买按钮"——是人类浏览器。

当 AI Agent 开始代替人类发起 API 调用时,商家需要区分合法 Agent 和恶意 bot。Visa TAP 用密码学签名验证 Agent 身份——Visa 预先审核 Agent,颁发密钥,Agent 每次交易签名,商家用公钥验签。Akamai 的数据显示 AI 驱动的 bot 流量过去一年激增 300%,零售业两个月内收到 250 亿+ AI bot 请求。HID Global 2026 年的调查给了一个更直观的速率指标:15% 的组织已经在为 AI agent 部署证书与凭证;同一份调查 2025 年的版本里,"AI agent" 这个类别根本不存在。一年时间,从零到 15%。

Mastercard 的落地速度更值得关注。Agent Pay 已在受监管银行框架内完成实际交易——2026 年 3 月 Santander 完成欧洲首笔,4 月 HSBC 和 DBS 在香港完成首笔实时认证交易,此前已在澳新、东南亚、印度、韩国、台湾等市场完成。拉美地区近 100% 的发卡行已启用 Agentic Token 技术。Verifiable Intent 嵌入支付流,为每笔交易创建防篡改的授权记录。一年时间,卡网络把信任验证从可选变成了标配。

B. 支付授权

两条路径在这里分叉最深。还是那双 Nike Pegasus 41,$160。

在 ChatGPT(ACP 路径)里买:你的 Visa 卡信息存在 Stripe,Stripe 生成一个 Shared Payment Token(SPT),内建规则——"仅限这笔 $160,仅限 Foot Locker,24 小时后过期"。ChatGPT 把 SPT 传给 Foot Locker,Foot Locker 的 Stripe 账户验证规则、完成扣款。你的真实卡号从头到尾没离开 Stripe。Stripe 之所以能把规则编码在 token 里,是因为它同时扮演了存卡方(Credential Provider)和扣款方(PSP)——两端在同一家手里,一行代码搞定。

在 Gemini(UCP 路径)里买同一双鞋:Google Pay 存你的卡、生成 token,但 Foot Locker 用的是 Adyen 做扣款——两端不在同一家手里。授权约束需要通过 AP2 mandate——用密码学签名把 token 绑定到这笔 checkout 的 hash 值上,确保约束力在跨系统传递时不丢失。更灵活(商家可以自选任何 PSP),但更复杂。

两条路径,同一双鞋,钱的流向不同但终点一样:Foot Locker 收到 $160,你的信用卡账单显示 Foot Locker,AI 平台不在资金流里。

自主交易走稳定币——原因不是意识形态,是经济学。$0.003 一笔的 API 调用,卡网络的最低手续费($0.30 + 2.9%)吃掉全部利润的 100 倍。Tempo 链上 USDC 转账费用低于 $0.001,通过 session 机制支持链下凭证做高频微支付,定期链上结算一次。

C. 资金流转

代理购物的钱走传统路径:用户的 Visa 卡 → Visa 网络 → 商家的 PSP → 商家。AI 平台(ChatGPT/Gemini)不在资金流里。自主交易的钱走链上路径:Agent 钱包 → USDC 转账 → 服务商钱包,或通过 MPP 的 Stripe 扩展走法币卡支付。

但卡网络有一条结构性约束无法绕开:结算粒度与 Agent 交易不匹配。

按笔计费、批次结算、依赖人类参与的风控链路——这套架构服务毫秒级、逐笔结算、无人干预的自主交易场景时,摩擦不在费用本身,而在结算节奏和授权粒度。这些场景有一个共同特征:它们不是卡网络"不够好",而是人类根本不会做这些交易——这是创生关系,不是替代关系。卡网络无需为此焦虑:它没有失去任何现有品类,只是新品类不在它的射程内。

稳定币轨道填补的,正是卡网络结构性触达不到的五个场景。

前三个是费用结构和结算节奏触达不到的地方:微支付($0.003 的 API 调用,买方也不需要 chargeback 保护)、可验证数字商品(代码、数据、算力毫秒内可程序化验证,chargeback 窗口对即时交付的数字商品意味着商家两头亏)、弹性算力(GPU 集群按分钟计费,用量在单日内可能急剧扩张,卡网络的批次结算做不到这个粒度)。

后两个是架构层面根本覆盖不到的地方:长尾跨境服务(东南亚开发者、拉美独立服务商,没有 Stripe 账户、没有美国银行关系,USDC 直接到钱包)、多 Agent 企业的子钱包(主 Agent 在毫秒内生成任意数量的子钱包,每个子 Agent 持有独立预算,链上可审计——这是虚拟卡在架构层面无法解决的场景)。

不是 Cards vs Stablecoins。是 Cards and Stablecoins, routed per transaction。

a16z crypto 的 Noah Levine 在 2026 年 4 月给出了目前最精准的反方论证:卡网络不会输掉代理购物——消费者不会放弃购买保护和积分去用不可逆的支付方式,卡网络从来没有让出过任何一个交易品类(Visa 通过聚合结算处理了超过 20 亿笔交通刷卡,这也曾被认为"太小不适合刷卡")。

稳定币赢的不是旧品类,是新商家。

每次平台转换都会创造一批现有支付系统无法核保的新商家——eBay 创造了 P2P 卖家,PayPal 服务了它们;Shopify 创造了独立站,Stripe 服务了它们。

AI 浪潮正在以前所未有的速度创造新商家:一个 vibe coder 用四小时搭一个金融数据工具,没有网站、没有法律实体、没有服务条款,另一个开发者的 Agent 一周调用 4 万次,产生 $40 收入。这类商家拿不到卡处理器的核保——稳定币对它们而言就像现金对街头小贩,不是因为更好,是因为唯一能用。

代理购物路径选择上一个更直接的对照样本也已出现:同一个 Walmart,2026 年 1 月通过 UCP 接入 Gemini,用户可以在 AI 界面内完成浏览到下单的全过程;同一时间窗口里 ChatGPT 的 Instant Checkout 转化率比 walmart.com 低 3 倍,Walmart 直接拔掉了插头,转而把自家 Sparky AI 嵌进 ChatGPT。同一商家、同一季度、两条协议路径,结果差异如此鲜明——这比任何架构层面的优劣比较都更有说服力。

3.4 多轨道路由

在协议战争早期,治理就是产品的一部分。中立比技术优雅更值钱。

2026 年 4 月 2 日,Coinbase 把 x402 捐给 Linux Foundation 下新成立的 x402 Foundation——初始治理机构包括 Cloudflare 和 Stripe,创始成员包括 AWS、Google、Microsoft、Visa、Mastercard、Adyen、Shopify、Circle、Solana Foundation 等 20+ 家。曾被视为"crypto-native 替代方案"的 x402,被卡组织和云厂商用脚投票认定为中立基础设施。Coinbase 之所以放手,恰恰是因为它太想让 x402 被广泛采用——只要顶着"Coinbase 协议"这张脸,云厂商和卡组织就会在政治上犹豫。

Stripe 的位置最值得盯。它一边在 3 月 18 日推出 MPP,一边作为 x402 Foundation 的初始治理方加入开放阵营,同时还在维护 ACP 和 SPT。

Stripe 不在赌哪个协议赢,是在确保不管谁赢,自己都在中间。

MPP 是 x402 之上的一层扩展,而非替代。两者真正的分野只有一条:x402 是离散事件——每笔交易独立授权;MPP 引入"支付会话"(sessions)概念——Agent 一次预授权设定消费上限,会话内连续消费无需每笔上链,最终批量结算一次。

这个差异在低频场景几乎感知不到,在自主交易毫秒级、高频连续的执行节奏下是本质性的。Cloudflare 文档明确写了 MPP 对 x402 核心支付流程 backward-compatible,MPP client 可以直接消费现有 x402 服务——这不是竞争,是叠加。MPP 同一框架内支持 Tempo 稳定币(USDC/PATH)、Stripe 法币卡、Visa/Mastercard 直连、比特币 Lightning(通过 Lightspark)四条轨道,由交易场景决定走哪条。截至 2026 年 4 月,框架成立,生产验证未完。

同样的命运落在 Agent 间通信协议 A2A 上:v1.0 发布后交给 Linux Foundation 治理,AWS、Google、Microsoft、Salesforce、SAP 等全部进场。当连 Agent 间通信都不再值得私有化,协议层的争夺就只剩一个方向——相邻位置。

3.5 协议全景

四、发展路径上的障碍

协议有了,钱包有了,稳定币也有了。但 Agentic Commerce 生态还是跑不起来。卡在两道关卡上:供给侧的冷启动,以及授权。

4.1 冷启动:13 亿个 Agent,去哪里消费

协议先于需求是常态,但 Agentic Commerce 的供需错位幅度比任何人预期的都大。

微软预测 2028 年全球将有 13 亿个 AI Agent 在运行。但正如引言所述,所有主流预测覆盖的都是代理购物——自主交易在预测框架里是空白。最先跑起来的恰恰是这片空白里的场景。这些 Agent 去哪里消费?

OKX Ventures 在 2026 年 3 月的研报里给了一个精准比喻:"路修好了,车还没造出来。" x402 解决了 AI Agent 自主为 API 付费的问题,但真正能自主做经济决策的 AI Agent 几乎还不存在——绝大多数 Agent 仍在用 API key 和订阅制跑。协议先行,需求滞后。

x402 的数据表象印证了这一点,而且问题比刷量更深。a16z crypto 合伙人 Noah Levine 在 2026 年 3 月指出一个更根本的问题:同一个协议的 30 天交易量,x402.org 报 $24M、Allium 报 $3M、Artemis 报 $2M——三个数据源差 10 倍。当连怎么衡量这个市场都还没有共识,所有"增长"叙事都要打问号。

需求侧同样薄。

Morgan Stanley 调查显示仅约 1% 的购物者会让 Agent 完成实际购买,42% 的商家对 Agent 代人购物表示担忧,Stripe 联合创始人预计今年 95% 的 AI 驱动销售仍在商家网站完成。一个讽刺的对比:PYMNTS/Visa 2026 年 3 月报告显示约 80% 的收单机构认为基础设施已就绪,NRF 2026 上 75% 的零售商表示正在实施或计划 Agentic Commerce——支付管道准备好了,商家也在动,但消费者还没有跟上。

供给和需求都在建立,但连接两者的发现层刚刚起步——MPP Directory 和 x402 Bazaar 是第一批尝试,但离 Agent 能自动发现并评估服务的自动化发现层还很远。

但消费侧的冷淡掩盖了 B2B 侧的另一种节奏。Forrester 预测到 2026 年底约 1/3 的 B2B 支付工作流将由 autonomous AI agents 处理;Gartner 给出的更激进数字是到 2028 年 90% 的 B2B 采购将由 AI 中介。两个数字相距甚远,但方向一致:

Agent 的第一个规模化市场不会是消费零售,而是企业采购——B2B 不需要等用户授权框架成熟,治理链路本来就在那里。

4.2 授权:谁来承担风险,决定了落地顺序

冷启动只是表象。真正把 Agentic Commerce 拖慢的,是一个内部问题:出了问题,谁来兜底。制度层的分野不是"人发起 vs Agent 自主",而是风险承担方。

第一种,人承担风险。 消费级 AI 替人购物——人把决策交给 Agent,但钱从人的账户出。这套场景需要的是完整的消费者保护框架:chargeback、争议处理、KYC、PSD2/SCA、CFPB 管辖权。这些不是卡网络的"功能",是人类参与商业活动三百年沉淀下来的制度基础设施。卡网络在这里的护城河不是技术,是制度惯性。

第二种,企业承担风险。 B2B 场景——Agent 花的是企业预算,出了问题财务部门兜底。这套场景需要的是治理框架:预算池、审批链路、供应商白名单、费控政策、审计轨迹。企业侧跑得快,不是技术更先进,而是这套治理链路在 Agent 出现之前就以人工形式存在。

Ramp Agent Cards 做的事就是把已有规则数字化,交给 Agent 执行——不是从零发明授权,是翻译授权。Microsoft 已在 Copilot 里引入购买功能,允许用户在企业软件环境内直接完成采购;Mirakl 与 J.P。 Morgan 合作支持 AI Agent 在 marketplace 环境中发起的支付。B2B 采购(比价、供应商评估、合规检查、MOQ 谈判)天然适合 Agent 化——这可能是 Agentic Commerce 最先规模化的场景,而不是消费零售。

第三种,协议承担风险。 纯自主交易场景——Agent 花的是 Agent 自己赚到的钱,没有人类 principal,没有企业预算池。这套场景需要的是代码级的信任机制:链上托管合约、工作证明、声誉评分。ERC-8183 的 Job 原语、ERC-8004 的身份与声誉系统解决的就是这类问题。但规模上远未到来——绝大多数自主交易的资金源头仍然是某个人或某个企业。

这张表的关键不是第三行"技术不成熟"——那会随时间解决。关键是第一行的空白。消费级授权产品的缺位,是整个 Agentic Commerce 体系最大的结构性断层。

三种风险承担方决定了三种落地速度。 协议承担风险的场景(API、数据、算力)跑得最快——交付即时、计费清晰、没有退款纠纷,今天 x402 和 MPP 上的真实交易几乎全部集中在此。企业承担风险的场景(订阅、跨境数字商品、内部标准化支出)第二批跟上——争议少,预算池和审批链路现成可用,Ramp、J.P。 Morgan、Mirakl 都在走这条路。人承担风险的消费零售——也就是 Joe 早晨那个场景——反而是最慢的一批。画面感最强的场景,落地最晚。

4.3 授权的五层:从身份到责任

授权问题在协议层有了框架性答案(AP2),但框架和消费级产品之间仍然是一片空白。这个门槛有五层,每一层都还缺位:

每一层都有局部答案,但没有一层有完整答案。这五层不是并列关系,是叠加的——上一层没解决,下一层的答案就没意义。Agent 身份没搞定,谈什么权力边界;权力边界没搞定,谈什么动态验证。

J.P. Morgan 全球商家服务主管在 2026 年 3 月的判断:差异化不在于"AI",而在于治理——身份、授权、限额、可互操作性。

这不是结算管道的问题,是授权制度的问题。结算工程师能解决,授权制度只能等。只有当一条协议既能承接企业的治理逻辑,又能反向孵化出消费级产品,它才真正坐稳了位置。今天 Stripe 的 MPP 在往这个方向走,但远未到达。这个门槛跨过去之前,协议层的竞争都是预演。

五、Agentic Commerce 的机会卡位

前四章拆解的是 Agentic Commerce 的三层架构——发现、编排、结算。其中 Agentic Payment(结算管道与支付授权)覆盖最底层和部分中间层,是整个体系的地基。这一章把视角拉宽到完整价值链:地基之上还有两层同样重要且同样不完整——发现层在被大平台争夺,授权层是最大的结构性断层。

深度构建上述三层的公司,将有可能攫取我们有生之年规模最大的新兴经济活动。

5.1 发现层:两种界面的消长

Agentic Commerce 正在消灭一种界面,同时让另一种界面变得更值钱。

消灭的是商家的界面。Agent 不需要网页、不需要搜索结果页、不需要任何视觉呈现——商家用来吸引人类眼球的一切,对 Agent 都是噪声。真正需要的是索引:机器可读的元数据通过 /.well-known/ucp 或 MCP 直接暴露给 Agent。

变得更值钱的是人类和 Agent 之间的界面——ChatGPT 的对话框、Apple Siri、Google Gemini。这一层争的是人类用户的意图入口。大平台试图用这个入口顺带控制发现层,把商家发现收进自己的生态。ACP 和 UCP 本质上都是这个策略的产物。

这个捆绑能不能成立,Instant Checkout 已经给出了第一个答案——用 The Information 的概括:"死掉的是一种具体的商业模式:OpenAI 试图同时做管道和收费站。"与之对应的,阿里巴巴的通义千问能在单一对话界面完成外卖、旅行、商品购买,因为它同时拥有 AI 模型、电商平台、支付通道和物流体系。OpenAI 没有足够深的架构,却想复制同等深度的结果——这不是封闭与开放的问题,是架构深度不够的问题。

Amazon 走了第三条路。 它不用 ACP、不用 UCP、不加入任何开放协议,而是用自己的 AI(Rufus,2025 年贡献约 $100 亿增量年化销售)+ 自己的用户群(数亿活跃买家)+ 自己的支付基础设施,把外部商家的商品拉进来。Shop Direct 覆盖 1 亿+ 商品、40 万+ 商家;Buy for Me 让 Rufus 代替用户到外部商家网站完成全部 checkout。

2026 年 2 月 OpenAI 获得 Amazon $500 亿投资,3 月 OpenAI 下架 Instant Checkout,同月 Amazon 开放 Shop Direct feed 接入——Forrester 的判断是:ChatGPT(最流行的 AI 问答入口)+ Amazon(最流行的商品搜索引擎),联手可能已经赢得了消费级 Agentic Commerce。 这是 Agentic Commerce 里唯一一个同时掌控发现层、编排层和结算层的封闭系统。

更可能的结局因此清晰了:不是单一全球标准,是三个并行的封闭系统——Google(UCP + Merchant Center + Google Pay)、Amazon + OpenAI(Shop Direct + Buy for Me + ChatGPT 发现)、以及中国和东南亚的超级应用(通义千问 + 支付宝/微信支付)。每个系统内部高度整合,系统之间几乎不互通。

还有两个悬而未决的变量。

Anthropic 坐拥 MCP(所有协议的底层连接器)和 Claude 应用(无广告定位),基础设施和应用层都已就绪。它原本面临一个尴尬选择:采用 ACP 等于认可刚在 Super Bowl 广告里反讽过的竞争对手,采用 UCP 意味着绑定 Google。3 月 18 日 Stripe 发布 MPP 时,Anthropic 出现在 design partners 名单里——和 DoorDash、Mastercard、Nubank、OpenAI、Ramp、Revolut、Shopify、Standard Chartered、Visa 并列。Anthropic 没有在 ACP 和 UCP 之间二选一,而是绕开了这道题,把 checkout 协议层的选择交给一个明确"不是 ACP 也不是 UCP、横跨多轨道"的中立方案。这恰好是 Stripe 战略的又一重证据:它把所有不愿站队的玩家都吸进了同一个篮子里。

Apple 据 Bloomberg 报道计划在 WWDC 2026 允许 Siri 将查询路由到 Claude、Gemini、Grok 等第三方 AI——当 Siri 把一个商品推荐问题路由给谁,"路由给谁"本身就是发现层的权力分配。

真正的空白因此也清晰了:流量越大的平台,越没有动力做中立聚合——把流量导向竞争对手的服务,从来不在它们的激励里。商家需要的整合层,只能来自不站队任何协议的第三方。Merit Systems 正在往这个方向走,逻辑是对的,但离规模化还很远。

这是 Agentic Commerce 版本的封闭与开放之争。

ACP、UCP、Shop Direct 像 1990 年代的 AOL——精心策划目录、商家逐一审核入驻;x402 和 MPP 则是无需许可,任何人建好 endpoint 就能接 Agent 付款。历史给过一次答案:开放网络赢了 AOL,因为长尾的可能性是封闭目录永远枚举不完的。同样没有人能预测 Agent 拥有开放工具之后会创造什么。开放大概率会再赢一次,但等待的时间,比多数人预期的长。

5.2 授权层:发现与结算之间的空白地带

所有人都在抢两头,没人做中间。这恰恰是整个 Agentic Commerce 体系最大的结构性断层。

发现层解决"Agent 能找到什么",结算层解决"钱怎么到账"。夹在中间的问题是:Agent 被允许花多少、在哪花、代表谁花。 Google、OpenAI、Amazon 在抢用户入口,Stripe、Visa、稳定币在抢支付轨道,但几乎没有人在做消费级的授权产品。没有这一层,发现层找到的东西买不了,结算层的管道空转。

这个问题有两种答案,针对两种截然不同的场景。

在 B2B 场景,答案已经存在。Ramp Agent Cards 在 Visa Intelligent Commerce 之上加了一道策略过滤层:Agent 到达付款节点时,先向 Ramp 申请凭证,Ramp 先跑一遍策略检查——比如工程师加班到晚上 8 点可以点外卖,但周六打车默认拒绝;如果确实是工作,可以手动解锁。规则是上下文敏感的,留有人工兜底的解锁路径。

用 Ramp CBO 的话说:"最好的金融系统不是事后加控制,而是把控制内嵌进每一笔交易。"它能落地是因为企业本来就有授权链路,Ramp 做的是翻译,不是发明。

在纯自主交易微支付场景,答案更激进:甚至不需要复杂的 Identity 层。"按付费访问"比"证明你是人类"更有用。$0.003 的 API 调用不需要 chargeback 保护、不需要身份验证,支付行为本身就是信任信号。这个判断如果成立,自主交易场景的授权层需要的不是更复杂的 KYC,是更轻的钱包和更清楚的消费上限。

两种场景,两套逻辑,不是同一个产品。

授权层真正的市场机会在三个方向:

消费级 Policy 界面——Screen Time for money,普通用户能配置的 Agent 消费规则,今天没有人做成;

跨平台身份标准——Mastercard Verifiable Intent、KYA、ERC-8004 各自在自己的生态里跑,打通它们的中间层还是空白;

子钱包基础设施——企业运行数十个子 Agent,每个需要独立预算和链上审计轨迹,今天只有链上钱包能满足,但产品成熟度差得很远。

5.3 结算层:价值沉淀在哪里

协议在变便宜,收费站会在旁边长出来。MCP 完全开源捐 Agentic AI Foundation,x402 强制零费用捐 Linux Foundation,A2A 也走了同一条路。这是开放协议的常规命运:标准免费,价值迁移到相邻层。今天值得盯的不是"谁定义了 402",而是"谁站到了 facilitator、wallet、key management、discovery、policy engine、trust wrapper 这些相邻层"。企业不会为了一个新协议大规模改造系统,他们真正愿意付钱的,是谁能帮他们在多协议环境里把 orchestration、policy、risk、compliance、audit 这些麻烦事收拾好。

坐在资金流中间的人。 Stripe/Tempo 的 MPP 如果成为机器原生支付的默认轨道,就坐在每一笔 Agent 交易的中间——Stripe 2026 年初 $159B 的估值已经把这个预期定价进去了。Coinbase 的逻辑在另一头:x402 是零费用协议,但 Base 链的 gas 费和 USDC 的流通规模随 Agent 交易量同步增长。Circle 更安静:USDC 跨协议接受度最广,Agent 钱包余额越高,储备利息收益越稳定——这是资产管理逻辑,不是手续费逻辑。

不赌轨道的基础设施。 Cloudflare 和 AWS 的位置不依赖任何协议胜出——无论哪条轨道赢,服务都得跑在某个地方。Cloudflare 原生支持 x402,Stack Overflow 已经在用它向 AI 爬虫收费;AWS 是 x402 Foundation 创始成员。

解决冷启动的人。 今天最大的结构性缺口不是协议,是供给侧太薄。谁能让 Headless Merchant 的数量快速增长,谁就打开了整个生态的瓶颈。

Visa 在做一件最容易被误解的事:它不是在和稳定币竞争,是在悄悄把自己从"结算网络"重定位为"授权基础设施"。VIC(代币化)+ KYA 整合(身份)+ Verifiable Intent(可验证记录)+ MPP 卡扩展(rail-agnostic 接入)——四条线同时下注,覆盖授权链路的每一环。Agent 时代 Visa 真正想卖的不是刷卡,是"这笔支付是合法授权的"这件事本身。卡网络不会赢得机器经济的结算,但它可能赢得机器经济的授权。

价值会在每一层的关键卡位上沉淀。这些位置今天都有人在占,但都还没有人占稳。

六、结语

讲了这么多,回到 Joe 的那个早晨。$0.67,三项任务,没有任何支付弹窗。

三层架构全部就位,这个场景才真正成立。发现层决定 Nexus 能找到哪些服务;授权层决定它被允许花多少、在哪花;结算层决定钱怎么实际到账。今天三层都还有空白:发现层碎片化,消费级授权产品不存在,两条支付轨道各自为政。

但每一块拼图都已经在桌上了。缺的不是方向,是把它们串起来的耐心。

谁先串完,谁就可能拿到下一个时代的收费权。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。