撰文:Yangz,Techub News

2020 年 8 月,还没更名的 MicroStrategy 做出了一个震惊华尔街的决定——将公司资金储备转向比特币,并首笔豪掷 2.5 亿美元购入 21454 枚比特币,随后持续加仓,开启了自己的「豪赌」之路。这个在当时被视为激进的举动,如今看来像是推倒了第一块多米诺骨牌,在接下来的几年里逐渐演变成一场席卷全球的「加密货币储备革命」。

最初,这场运动仅限于少数科技先锋企业。Jack Dorsey 创办的支付平台 Square 在 MicroStrategy 后两个月便宣布投入 5000 万美元购买比特币;次年,特斯拉购入 15 亿美元比特币的信息震惊市场,而港股上市公司美图则成为了亚洲首个「吃螃蟹者」。这些早期探索虽然零星,却为如今的燎原之势埋下了火种。

如果说 2020-2023 年是企业加密货币储备的探索期,那么 2024 年无疑是这场运动的关键转折点。随着特朗普再次当选美国总统并推动「美国战略比特币储备计划」,加密货币储备从科技公司的实验性举措,骤然升级为上市公司资产配置的又一选择。如今,在 MicroStrategy 的带动下,以 Metaplanet 为代表的全球上市公司正将这场运动推向高潮。这场企业级的加密实验正在改写传统资产配置的规则,而在这股热潮背后,一个关键问题亟待解答:这究竟是具有前瞻性的资产配置创新,还是一场正在酝酿的金融危机?

谁在「All in」加密货币

BitcoinTreasuries.net 数据显示,截至撰文,共有 141 家上市公司持有或曾经将比特币纳入资产储备(美图在去年 12 月出售所持全部加密货币),总计持有 848,902 枚比特币。其中,持仓量最大的 Strategy 共持有 597,325 枚比特币,占比高达 70.36%。

前 60 大持有比特币的上市公司

就前 60 大持有比特币的上市公司来看,当前的比特币储备格局呈现出明显的结构性分化特征。

从地域维度看,北美企业占据绝对主导地位,其中美国企业凭借 MicroStrategy 等科技巨头的激进策略形成了压倒性的优势,仅 MicroStrategy 一家的持仓量就超过其他地区总和;亚洲市场上,有「日本微策略」之称的 Metaplanet 正快速崛起,目前已跻身全球前五之列,而博雅互动等港股上市公司的布局同样值得关注;此外,欧洲企业呈现出多元化参与态势,从挪威的能源巨头到德国的数字资产公司,虽然单个体量不大但覆盖领域广泛。

从行业分布来看,除 MicroStrategy、特斯拉、Block 等早期采用者外,比特币矿企等专注于加密货币业务的公司构成了储备主力军,其持仓策略与挖矿业务深度绑定,具有鲜明的运营属性;其余企业则零散分布于医疗、能源、游戏、视频等多个行业,这些企业的参与更多带有试探性质,持仓规相对较小。

值得注意的是,持仓规模呈现出典型的「金字塔」结构:塔尖由极少数超大型持有者把控,中部聚集着专注于加密货币业务的专业机构,底部则是大量进行尝试性配置的传统企业。这种极度不均衡的分布格局,不仅意味着市场波动对不同类型企业将产生差异化影响,更可能为潜在的系统性风险埋下伏笔。

除了比特币,目前这场加密货币储备竞赛也已从最初的比特币单一资产逐渐扩展到以太坊、SOL、XRP、BNB、TRX 等主流代币,甚至包括 HYPE、TAO、DOGE 等。这种转变反映出企业正在根据自身业务特点和市场需求,构建差异化的数字资产储备体系。

据不完全统计,在以太坊储备领域,纳斯达克上市公司 BioNexus(BGLC)率先将以太坊作为主要储备资产,开创了企业级 ETH 储备的先河。而 Bit Digital(BTBT)和 BitMine(BMNR)等比特币矿企也开始押注以太坊。值得关注的是,体育博彩运营商 SharpLink Gaming(SBET)在其董事长及以太坊联合创始人 Joseph Lubin 的指导下,制定了以 ETH 为核心的财务战略,进一步丰富了以太坊储备阵营的多样性。

SOL 同样吸引了众多上市公司的目光。电商平台 Upexi(UPXI)和教育科技公司 Classover Holdings(KIDZ)均已将 SOL 纳入企业储备资产,其中 Classover Holdings 规模达 5 亿美元的 SOL 储备计划尤为引人注目。此外,Sol Strategies(HODL.CN)、DeFi Development(DFDV) 和 MemeStrategy(2440.HK) 等公司也在积极储备 SOL。

纳斯达克上市能源公司 VivoPower International(VVPR)和 技术服务司公 Trident Digital Tech(TDTH)则选择储备 XRP,同时微巴国际(WEBU)和 Wellgistics Health 等企业也加入了 XRP 储备行列。

其他加密货币同样获得了上市公司认可:

- BNB:被 Nano Labs(NA)和 Build & Build Corporation 选为储备资产

- TRX:成为 SRM Entertainment(SRM)的主要储备选择

- DOGE:是 Dogecoin Cash 的重点配置对象

- HYPE:获得生物科技公司 Eyenovia(HYPD)的青睐

- TAO:被生物制药公司 Synaptogenix 采纳

值得关注的是,部分上市公司采取的是组合式的储备策略。Lion Group(LGHL)同时持有比特币、以太坊和SOL,Everything Blockchain(EBZT)和 Amber International(AMBI)等公司也都建立了多币种储备体系。

| 加密货币 | 上市公司(股票代码) |

| 以太坊(ETH) | SharpLink Gaming(SBET) |

| BioNexus Gene Lab(BGLC) | |

| Bit Digital(BTBT) | |

| BitMine Immersion Tech(BMNR) | |

| Solana(SOL) | Upexi(UPXI) |

| Sol Strategies(HODL.CN/CYFRF) | |

| DeFi Development(DFDV) | |

| MemeStrategy (2440.HK) | |

| Classover Holdings(KIDZ) | |

| XRP | VivoPower International(VVPR) |

| 微巴国际(WEBU) | |

| Trident Digital Tech(TDTH) | |

| Wellgistics Health(WGRX) | |

| BNB | Nano Labs(NA) |

| Build & Build Corporation | |

| TRX | SRM Entertainment(SRM) |

| DOGE | Dogecoin Cash(DOGP) |

| HYPE | Eyenovia(HYPD) |

| TAO | Synaptogenix(SNPX) |

| 多币种 | Lion Group(LGHL) |

| Everything Blockchain(EBZT) | |

| Amber International(AMBI) |

上市公司储备加密货币的驱动因素

上市公司配置加密资产的决策背后,存在着多重维度的考量。从资产特性到市场示范效应,再到政策环境变化,这些因素都影响了当前企业加密货币储备的格局。

加密货币的资产配置优势与市场选择

在资产特性方面,相较于传统的企业储备资产(包括现金等价物、短期债券、贵金属等),加密货币凭借其与传统金融市场低相关性、全天候流动性以及抗通胀特性,为企业资产配置提供了新的选择。而在目前所有上市公司配置的加密货币储备中,比特币凭借其龙头资产的地位,以其卓越的流动性和「数字黄金」的抗通胀特性,自然地成为了上市公司加密货币储备的首选。而那些选择配置其他山寨币的上市公司,虽然其选择与主营业务可能没有直接关联,但背后往往存在特殊考量。例如:

- 体育博彩运营商 SharpLink Gaming 选择将以太坊作为核心储备资产,这与其董事长 Joseph Lubin 作为以太坊联合创始人的背景密不可分;

- SRM Entertainment 对 TRX 的配置,则源于其与波场生态的深度绑定——上月完成的 1 亿美元 TRX 代币 PIPE 交易不仅使孙宇晨父亲 Weike Sun 获得了该公司的控股权,更将推动公司更名为 Tron Inc.,并由 Tron 系高管全面接管关键委员会。

就当前情况来看,90% 以上的上市公司加密货币储备都集中在市值前五的加密货币,显示出明显的「龙头效应」。这种集中配置既反映了上市公司对主流加密货币流动性和市场认可度的重视,也包含了个别企业在特殊战略考量下的差异化选择。

MicroStrategy 的示范效应与行业影响

MicroStrategy 作为企业配置加密货币的开创者,其示范效应也深刻影响了全球上市公司的资产配置策略。数据显示,自 2020 年 8 月首次宣布购买比特币以来,其股价表现成为加密货币企业配置最直观的成功案例。经 2021 年 6 月 1:10 拆股调整后计算,该公司股价从宣布前的 12.7 美元(2020 年 8 月 10 日收盘价)飙升至 2021 年 2 月 9 日的阶段高点 131.5 美元,在短短 6 个月内实现 935% 的惊人涨幅。这一表现不仅远超同期标普 500 指数的涨幅,更创造了科技股在加密货币领域的财富神话。

此外,在 2020 年 9 月至 2021 年 2 月期间,MSTR 的股价表现显著跑赢比特币。期间,比特币价格从约 1 万美元飙升至 5.8 万美元左右,涨幅达 480%;同期 MSTR 股价则从 15 美元左右涨至 130 美元,涨幅达 765%。这种「加密杠杆」效应直接影响了其他上市公司的决策,在 MicroStrategy 大举投资比特币后不久,特斯拉于 2021 年 2 月宣布购入 15 亿美元比特币。截至撰文,MSTR 市值已达 1123.74 亿美元,是转型前(约 14 亿美元)的近 80 倍,成为比特币概念股的标杆。

在财务策略方面,MicroStrategy 的创新同样具有开创性。该公司通过发行超低利率可转换债券等方式,构建了「低成本融资 + 持续增持」的独特模式,使得公司能够以极低成本持续扩大比特币储备,成功重塑了企业资产配置的范式。当然,这种模式也伴随着显著风险。比如,在 2022 年加密货币市场剧烈波动期间,MicroStrategy 股价单日最大跌幅超过 27%,凸显了这种策略的脆弱性。我们将在后面展开阐述。

政策推动:美国战略比特币储备与监管优化

今年 3 月 7 日,美国加密货币政策环境迎来里程碑式转变。特朗普总统正式签署行政令,启动「比特币战略储备」和「美国数字资产储备」计划,为上市公司配置加密货币提供了前所未有的政策背书。

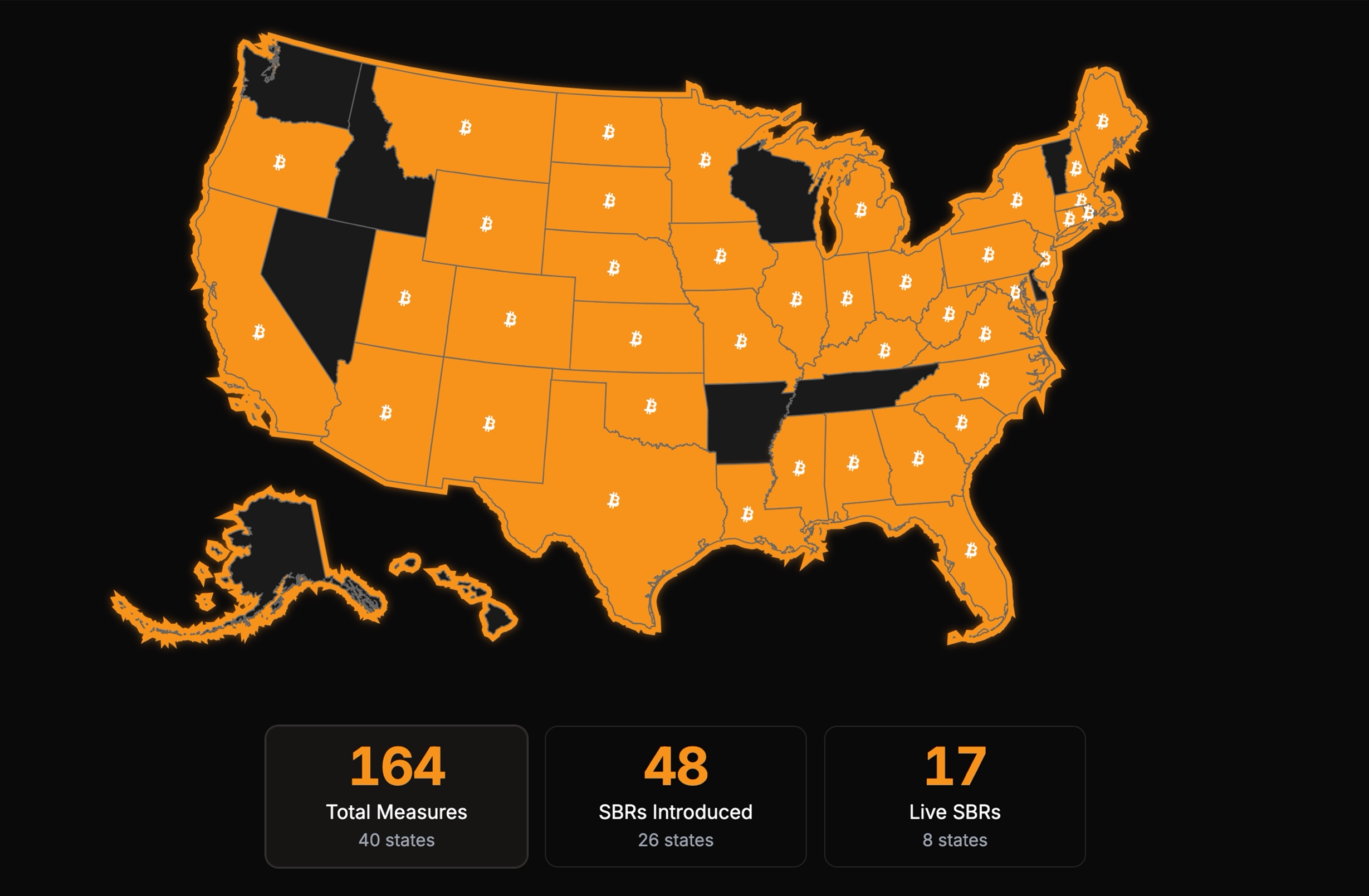

此外,在州一级层面,各州也在积极推动相关立法。Bitcoin Laws 披露数据显示,截至撰文,全美已有40个州提出164项数字资产相关立法措施,其中48项涉及「州比特币储备」(State Bitcoin Reserve)。其中有17项储备法案正在推进或已完成立法程序。目前,已通过比特币储备法案的州包括德克萨斯州(SB21)、新罕布什尔州(HB302)和亚利桑那州(HB2749)。

这种联邦与州层面的政策协同正在产生显著效果。政策环境的根本性转变,正在重塑上市公司对加密货币的定位认知——从过去的高风险投机资产,逐步转变为具有政策背书的战略性储备资产。随着更多州级立法的推进,上市公司的加密货币储备正从个别案例发展为更普遍的市场实践。

在美国之外,全球加密货币政策环境也在持续优化。亚洲的日本、韩国正逐步完善监管框架,欧洲通过MiCA法案建立统一标准,这些举措虽未直接推动国家储备,但为企业配置加密资产提供了更明确的政策指引。

深入分析可见,这三重驱动力之间并非简单叠加,而是形成了显著的协同效应:比特币的稀缺性与去中心化特性奠定了价值存储基础,MicroStrategy的成功实践验证了商业模式的可行性,而美国政策层面的战略布局与监管完善则提供了制度保障。这种正向循环机制正在深刻重塑企业资产管理的逻辑。

然而需要警惕的是,这种快速普及也带来了新的风险,特别是当企业过度依赖杠杆操作时,市场波动可能引发连锁反应。

危险的金融炼金术

尽管越来越多的上市公司正跟随 MicroStrategy 的脚步,将加密货币纳入企业资产负债表,但这一趋势背后隐藏着令人不安的金融炼金术。

拿 MicroStrategy 本身来说,其将自己重塑为结构复杂、高度杠杆化的「比特币收购机器」,通过发行债券、可转债等杠杆工具持续增持比特币。这一策略在牛市时能展现出惊人的威力:比特币升值推高抵押品价值,进而获得更多融资能力,形成自我强化的财富循环。然而,一旦市场转向,这个金融永动机可能会演变成死亡螺旋。比特币价格下跌将引发抵押品贬值,融资渠道随之枯竭,而高昂的债务成本则不断侵蚀现金流。更危险的是,随着更多企业效仿这一模式,整个企业界的加密货币持仓正在形成互联性风险,可能在未来引发系统性危机。

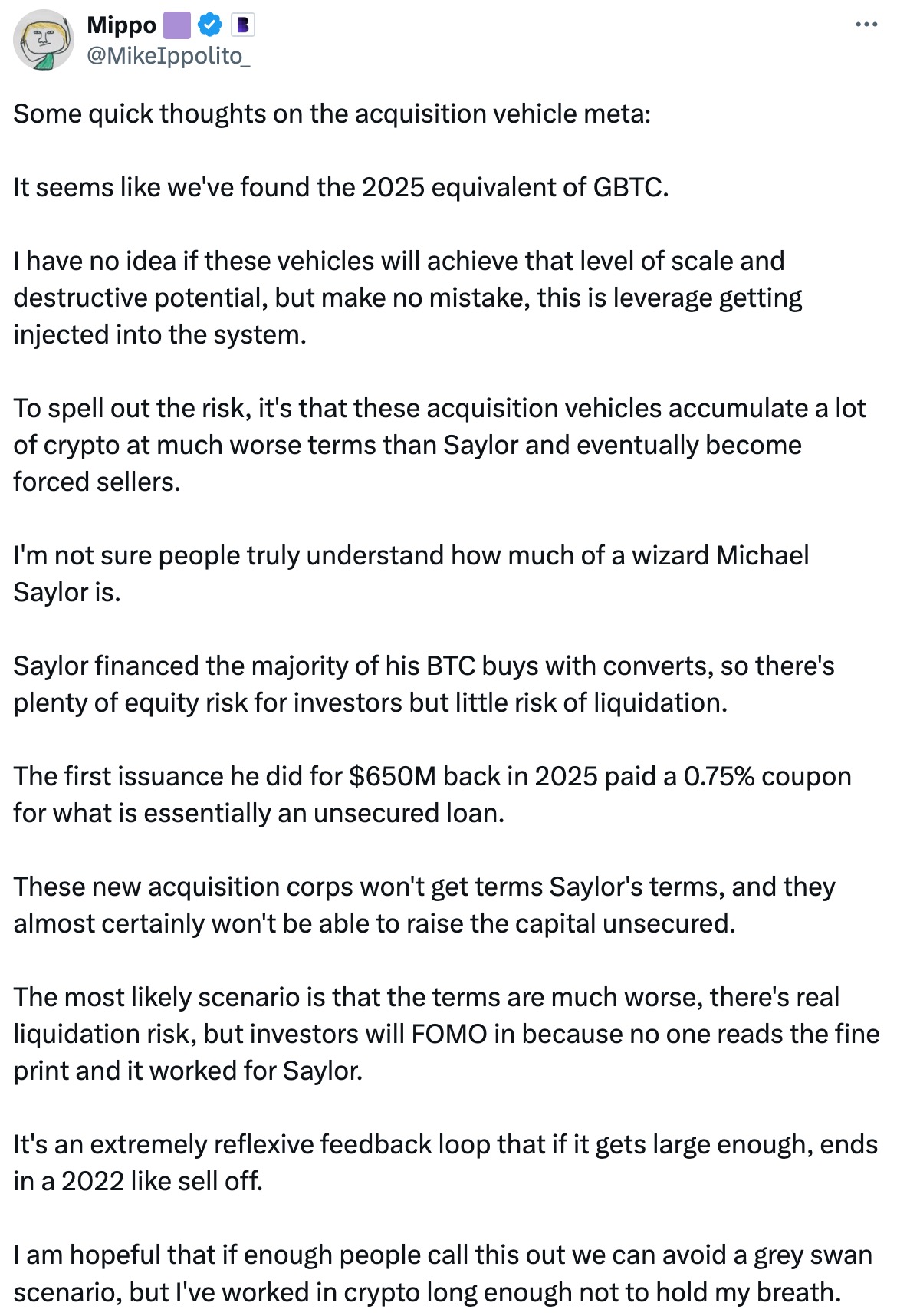

许多市场分析师目前已对上市公司大举配置加密资产的风险保持高度警惕。渣打银行球数字资产研究主管 Geoffrey Kendrick 测算,若比特币价格回落至 9 万美元下方,半数企业的比特币储备将面临浮亏;Blockworks 联合创始人Mike Ippolito 则将这类资金管理公司比作「2025 年的 GBTC」,警示其可能带来的系统性风险。他指出,与 MicroStrategy 创始人 Michael Saylor 能够以 0.75% 的超低利率发行无担保可转债不同,这些后来者很难获得同等优惠的融资条件,反而面临着真实的清算风险。类似的,Castle Island Ventures 合伙人 Nic Carter 也将此与曾经溢价交易的 GBTC 相类比,警告当市场情绪逆转时,可能重演 2022 年由 GBTC 折价引发的连锁暴雷事件。

的确,从市场实际表现来看,并非所有上市公司都能像 MicroStrategy 那样凭借比特币储备实现股价持续上涨。加密货币储备战略的效果存在显著差异:既有如 Metaplanet 这样通过加密货币储备获得股价显著提升的案例,也不乏 SharpLink Gaming、Upexi 等初期上涨但随后大幅回撤的情况。

VanEck 数字资产研究主管 Matthew Sigel 近期也发出警告,指出过度依赖比特币储备可能导致「资本侵蚀」风险——当公司通过发行新股或举债来增持比特币时,一旦股价回落至净资产值附近,后续融资将稀释股东权益,反而加速企业价值缩水。美国医疗科技公司 Semler Scientific 就是典型案例,尽管比特币价格上涨,其股价却暴跌 45%,市值甚至低于所持比特币价值,导致后续融资能力严重受损。

这些案例揭示了一个残酷现实:当主营业务失去增长动力时,加密货币储备更像是一剂强心针而非解药,过度集中配置可能引发流动性危机和资本结构恶化等系统性风险。

此外,除了 MicroStrategy 的模式难以简单复制外,还有一个趋势值得警惕。许多上市公司为追求更高收益,转而选择流动性更差、波动性更强的中小型数字资产作为储备标的。与比特币相比,这些资产往往存在市场深度不足的问题,当企业面临财务压力需要紧急套现时,若缺乏对冲工具和应急机制,很容易引发系统性风险。

再者,政策环境的不确定性也有可能为这一趋势蒙上阴影。目前,美国各州层面的比特币储备法案频频受阻,多个州的立法提案已遭否决,而像参议员 Cynthia Lummis 提出的旨在授权美国政府在未来五年内逐步购入 100 万枚比特币的《战略比特币储备法案》也没有实质性进展。

总结

上市公司大举配置加密货币储备的现象,标志着数字资产正从边缘走向主流,但这绝非一场稳操胜券的金融革命。MicroStrategy的成功故事固然令人神往,但那些深陷资本侵蚀和流动性危机的案例同样发人深省。

对于考虑跟进的上市公司而言,或许该谨记:加密货币储备可以是资产配置的工具,却不应成为掩盖主业疲软的财务魔术;可以是战略布局的棋子,但绝不能沦为盲目跟风的投机赌注。在这个创新与风险并存的十字路口,审慎者或将找到新的价值锚点,而冒进者恐将成为下一场金融风暴的注脚。

历史经验表明,真正经得起周期考验的,永远是那些在狂热中保持克制、在创新中坚守风控底线的企业。加密货币储备这场实验才刚刚开始,而它的最终评判者,将是时间与市场规律的无情检验。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。