作者:Biteye 核心贡献者dddd

编辑:Biteye 核心贡献者 Denise

社区:@BiteyeCN

全球数字货币市场中,稳定币作为连接传统金融与加密货币世界的桥梁,发挥着越来越重要的作用。作为市场份额排名第二的稳定币,USDC(USD Coin)及其发行方Circle公司近期备受市场关注。Circle股价自6月初以31美元价格IPO上市以来已飙升至近200美元(最高到298.99美元 )。这一惊人的股价表现不仅反映了稳定币行业的成长历程,也揭示了这一新兴金融工具面临的机遇与挑战。本文将深入分析USDC的发行机制、盈利模式、竞争优势以及Circle公司的财务状况和投资价值。01.USDC的发行机制与盈利模式

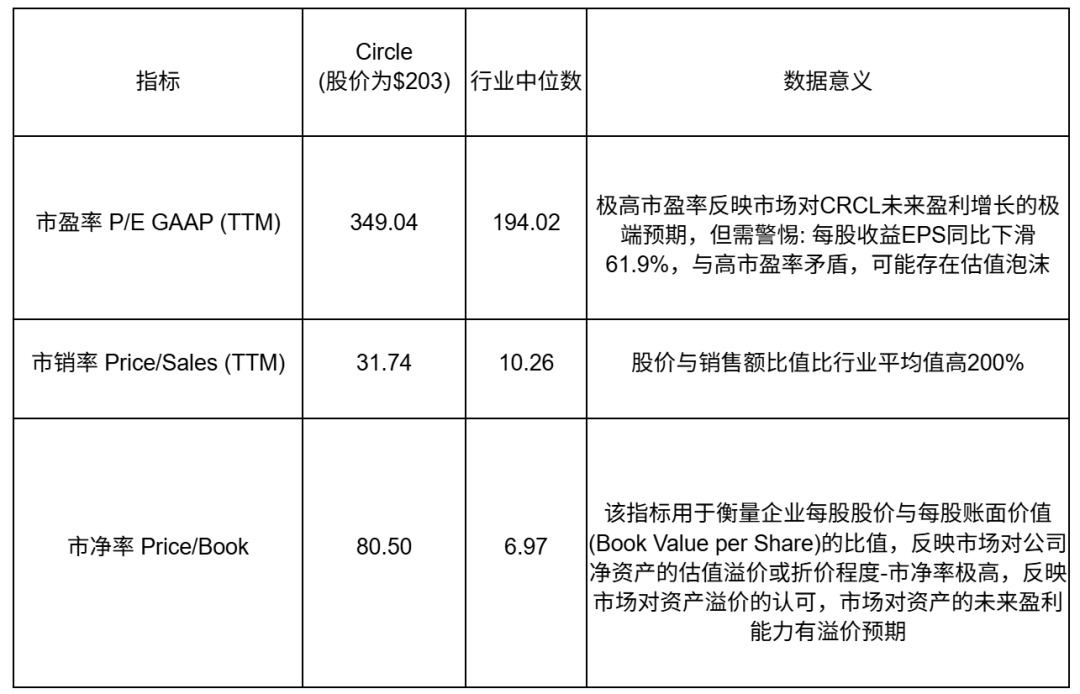

USDC采用了一套严格的资金保障机制。投资者每购买1枚USDC,需要缴纳1美元作为储备金。为确保投资者资金安全,USDC实行所有权与控制权分离制度。在法律层面,Circle作为发行方持有USDC储备金的所有权,并以"信托形式"管理这些资产。而USDC持有者通过持有代币,享有储备金的实际控制权,Circle只能根据用户指令操作储备金。在托管方面,USDC储备金由纽约梅隆银行托管,单独存放于专属账户,确保了资金的安全性和独立性。投资管理则由全球知名资产管理公司贝莱德负责,主要投资于其管理的货币市场基金,以美国国债为主要投资标的,通过利息差获取收益。USDC的盈利模式虽然相对稳定,但也存在明显的风险和局限性。首先,储备金收益完全由贝莱德的货币市场基金决定(主要投资于短期国债),Circle对这部分收益缺乏主动控制权。从实际表现来看,根据Circle 2024年财报,USDC储备的利息收入为16.61亿美元,USDC发行总量600亿美元,实际年化收益率为2.77%,而同期美国半年期国债收益率为4.2%。这一数据显示,贝莱德管理的货币市场基金收益率明显低于直接投资国债的收益水平,主要原因可能包括货币市场基金的管理费用、流动性管理需求(需保留部分现金)以及投资组合的风险分散要求等因素。其次,储备金收入对国债利率波动极为敏感,利率上升时利润增加,利率下降时利润减少,这种被动性使得Circle的盈利能力高度依赖宏观经济环境和货币政策变化。当前美联储加息周期为Circle带来了相对较好的收益环境,但一旦进入降息周期,公司盈利能力将面临显著压力。更为重要的是,Circle无法独享USDC带来的全部收益。由于历史合作关系,Circle需要与Coinbase分享USDC的投资收益。具体的分配机制是:Coinbase平台内的USDC收益全部归Coinbase所有,平台外的USDC收益由双方各占50%。这种安排导致Circle实际仅获得USDC投资总收益的38.5%,而USDC的61.5%收益归Coinbase所有(根据2024年财务数据计算得出)。为了降低对Coinbase的依赖,Circle积极开拓新的分销渠道。公司与币安达成合作,支付了6025万美元以及每月的交易奖励费,换取币安的支持。这一策略取得了显著成效,币安已成为全球最大的USDC交易市场,占总交易量的49%,成功降低了Coinbase的市场份额。然而,这种竞争关系也带来了新的挑战。Coinbase在Base链上将USDC设为核心结算代币,与Stripe合作支持Base链上的USDC,并为用户在Coinbase Adance 版本的衍生品市场持有USDC提供最高12%的收益,以维护自己的市场地位和分销收入。在稳定币市场中,USDT仍然占据主导地位。截至2025年5月31日,USDT市值达1530亿美元,占市场份额61.2%;而USDC市值为610亿美元,占市场份额24.4%。USDT的发行量增速也持续超过USDC,显示出其在市场中的强势地位。尽管在市场份额上落后于USDT,但USDC在多个方面具有显著优势。透明度与审计优势:USDC采用"100%透明锚定"模式,储备资产仅包含现金(23%)和短期美债(77%),由Grant Thornton等机构每月审计并发布公开报告。2024年第四季度储备规模达430亿美元。这种透明度使得贝莱德、高盛等机构选择USDC作为跨境结算工具,2024年机构持仓比例达38%。相比之下,USDT曾因储备透明度问题受到调查,并于2017-2019年期间面临争议,最终以4100万美元达成和解。虽然USDT在2024年后改善了储备结构,但其"自我证明"模式仍然存在透明度不足的问题。监管合规性:USDC持有纽约BitLicense、欧盟MiCA许可及日本FSA认证,成为首个在日本获准流通的全球稳定币。通过参与美国《GENIUS Act》立法,USDC有望成为监管框架下的"行业标杆",2024年成功吸引摩根大通、花旗等银行接入其支付网络。USDT则采用"灰色地带"策略,公司总部位于香港,在英属维尔京群岛注册,其运营处于监管框架模糊地带。欧盟MiCA法案将USDT排除在合规名单之外,导致其在欧盟市场的份额从2024年初的12%大幅下降至5%。投资者信任度:在2023年硅谷银行事件中,USDC虽短暂跌至0.87美元,但Circle在次日公开储备证明后,价格在48小时内回升至0.99美元,展现了其合规模式的市场修复能力。贝莱德在其链上基金产品中只接受USDC作为抵押品,体现了机构对其信任度。传统金融渗透:USDC与SWIFT合作开发"数字美元支付网关",2024年接入150家国际银行,目标成为企业跨境结算的"区块链版SWIFT"。《2025年美国稳定币创新指导与建立法案》(GENIUS Act)的出台,可能重塑稳定币市场格局。该法案作为美国首个针对稳定币的联邦监管框架,可能使USDC成为唯一符合要求的全球稳定币,吸引更多机构将其纳入资管产品。对于USDT而言,如果该法案要求稳定币发行方必须为联邦特许银行,USDT因离岸注册可能被禁止在美运营,预计可能将流失20%的市场份额。Circle公司的财务状况呈现出一些矛盾的特征。在盈利能力方面,公司的毛利率为24.00%,显著低于行业中位数50.18%(后面所有的“行业”是指银行业以及paypal,visa,stripe等金融科技公司。),主要原因是收益来源于贝莱德管理的货币基金,收益率受限于美国国债利率,缺乏溢价能力,且需要支付渠道费。然而,Circle的EBITDA利润率为11.43%,略高于行业中位数10.43%,表明公司在运营效率方面表现良好。更令人瞩目的是,公司净利润率达到9.09%,远超行业中位数3.57%,反映出企业在运营成本管理方面的高效性。Circle在资产利用率方面表现不佳。公司资产周转率仅为0.05倍,远低于行业中位数0.59倍,意味着每1美元资产仅能产生0.05美元收入。总资产回报率(ROA)为0.28%,也远低于行业中位数2.05%。这种情况的根本原因在于Circle将大量资金投资于国债中,虽然收益稳定但收益率较低,导致资产利用效率不高。但是只要Circle能沉淀更多的资金,其带来的利润总额还是很可观的。Circle在现金流管理方面表现出色,经营活动现金流达3.24亿美元,远超行业中位数1.1392亿美元。这主要得益于稳定币业务的监管要求,公司需要保持高现金储备。Circle的收入增长表现强劲,增长率达15.57%,是行业中位数5.95%的2.6倍。然而,公司在利润增长方面出现了显著恶化。EBITDA增长为-31.75%,EBIT增长为-32.57%,每股收益增长为-61.90%,形成了"增收不增利"的态势。这种情况主要由于公司在扩张过程中成本大幅增加。分销和交易成本环比增长71.3%,营销支出达390万美元,公司薪酬支出同比增长23.7%。Circle的市盈率、市销率、市现率、市净率均高于行业中位数,反映出投资者对公司未来经营表现抱有极高预期。为了支撑这些高预期,Circle需要在盈利能力、销售额和可支配现金方面实现强劲增长以消化当前高估值。值得关注的是,Circle公司的未来增长动力可能主要来自产品多元化布局,特别是EURC欧元稳定币在欧洲市场的快速扩张,以及RWA代币化产品USYC在实物资产数字化领域的突破。Circle的股权结构并不健康。机构投资者持股仅占10%,相比之下Coinbase的机构投资者占股30%。公司高层持股比例为7.4%,这一比例偏低。散户及其他投资者占股37%,比机构和高管持股都多。摩根大通、花旗、高盛给出的IPO定价区间为27-28美元,反映出机构对Circle信心不足。- 稳定币解决了传统法币交易系统的固有痛点,市场处于扩张期

- 正逐步减少对Coinbase的分销依赖,未来可获得更大份额的投资分红

- GENIUS Act可能迫使主要竞争对手USDT退出美国市场

- 估值与基本面脱节,盈利持续下滑与高估值形成显著矛盾

- USDC投资收益中超过60%归属Coinbase,Circle无法获得完整收益(2024财务数数据)

Circle公司呈现出"高市场预期、快速增长、估值偏高"的特征。一方面,公司股价自IPO以来涨幅超过540%,反映了市场对其在监管合规、市场份额扩张等方面优势的认可。USDC作为透明度最高的稳定币,在机构投资者中享有较高声誉,为公司奠定了坚实的竞争基础。另一方面,公司面临着盈利能力受限、资产利用率偏低、高估值消化等挑战。短期内,Circle股价的大幅上涨已经充分反映了市场的乐观预期,投资者需要关注估值与基本面的匹配程度。长期来看,Circle能否通过产品多元化布局实现突破将是关键。EURC欧元稳定币在欧洲市场的拓展、RWA代币化产品USYC的创新应用,以及逐步减少对Coinbase收益分成的依赖,都有望为公司带来新的增长动力。随着《GENIUS Act》等监管政策的推进和稳定币市场的持续发展,USDC的合规先发优势可能会转化为更大的市场份额和盈利能力。投资者在评估Circle时,需要平衡其创新潜力与当前估值水平,关注公司能否通过多元化战略和运营效率提升来证明市场给予的高预期是合理的。免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。