美国终于迎来了永续合约,但却无法接触到世界其他地区交易的同一种产品。

撰文:Vaidik Mandloi

编译:Block unicorn

去年,永续合约(Perp)的交易量超过 90 万亿美元。作为对比,这超过了全球前十大国家 GDP 的总和。如今,永续期货约占所有加密货币衍生品交易的四分之三,其增长速度几乎超过了历史上任何其他金融产品。

即便如此,至少在上周五之前,没有任何一家美国机构能够合法交易这些合约。5 月 29 日,美国商品期货交易委员会(CFTC)批准 Kalshi 上市美国历史上首个受监管的比特币永续期货合约。同一天,CFTC 也批准 Coinbase 通过 Deribit 平台将其客户引导至全球永续合约和期权交易。

消息公布后,Hyperliquid 的代币 HYPE 价格飙升了 30%。作为参考,Hyperliquid 目前是最大的链上永续合约交易所,但它并不服务于美国用户。美国商品期货交易委员会 (CFTC) 主席迈克尔·塞利格 (Michael Selig) 在 Coindesk 上发表了一篇评论文章,称永续合约是「全球加密资产市场风险管理和价格发现的基础工具」。如果你在加密货币领域已经活跃了一段时间,那么亲眼目睹这一切的发生,确实令人感到有些不可思议。让我来解释一下这为什么如此重要。

永续合约是如何将资金累积到 90 万亿美元的?

这一切始于 1993 年,当时诺贝尔经济学奖得主罗伯特·席勒发表了一篇论文,提出了一种永不到期的期货合约。他的想法是,房主可以利用这种合约对冲房价下跌的风险,而无需出售房屋。

这个概念很有趣,但当时却没有实际应用价值,因为整个衍生品市场都采用到期结算模式,清算所和保证金模型都以固定日期结算。例如,农产品合约每月固定结算,债券期货也有付息日。当时根本没有相应的配套基础设施,所以这个概念在学术期刊上停留了几十年。

随后,在 2016 年 5 月,三位香港的创始人决定尝试一下。Arthur Hayes、Ben Delo 和 Sam Reed 推出了 BitMEX,其概念基于 Shiller 的原始概念进行了一些修改。他们构建了一种基于比特币的无到期日期货合约,并添加了一种机制,使其价格与基础市场挂钩,从而允许用户使用高达 100 倍的杠杆进行交易。短短 18 个月内,BitMEX 就成为了最大的加密货币衍生品交易所。

那么,究竟什么是永续合约,它是如何运作的?

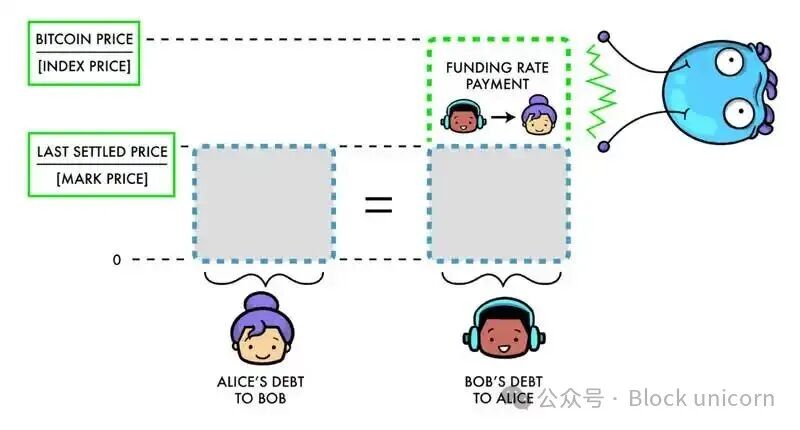

在普通的期货合约中,您押注的是标的物在特定日期的价格。例如,一份 2026 年 6 月到期的比特币期货合约将在 6 月到来时以当时的价格结算。如果您想继续持有仓位,就必须买入下一份合约。问题在于,每次合约展期都会产生费用,并导致您的持仓出现缺口。

另一方面,永久合约完全取消了到期日。您可以开仓,仓位会一直保持开放状态,直到您平仓为止。仓位期限可以短至五分钟,也可以长至五个月。关键在于,普通期货合约到期时价格会自然地恢复到实际价格。但永久合约不会,因此需要其他因素来确保价格的准确性。为此,它使用了资金费率。

永续合约交易所之所以如此受欢迎,原因之一在于,与传统交易所将流动性分散在季度合约(3 月、6 月、9 月、12 月)中不同,永续合约交易所将所有交易集中在一个平台上,只有一个订单簿。这使得永续合约交易所成为交易效率最高的场所之一,而在金融市场中,效率往往会叠加。交易者越多,点差就越小,从而吸引更多交易者参与。

离岸衍生品交易量从 2023 年的 28 万亿美元增长到 2025 年的 90 万亿美元以上。去中心化交易所的链上衍生品交易量增长速度更快,仅 2025 年就增长了 346%,达到 6.7 万亿美元。而且,在任何一天,衍生品交易量大约是现货交易量的 10 到 15 倍。这意味着资产的价格发现机制已经从现货转移到了衍生品市场。当比特币在周二下午波动 5% 时,这种波动几乎总是始于衍生品交易。杠杆头寸的连锁反应会引发清算,从而导致买卖,现货市场随后也会跟进。

「尾巴摇狗」(即次要部分主导整体)的现象正在发生;而整个市场中真正决定价格的那一部分——即加密货币市场的核心——此前一直完全将美国机构拒之门外。

这对美国意味着什么?

美国终于迎来了永续合约,但却无法接触到世界其他地区交易的同一种产品。即使是 Coinbase 自身的业务,也需要通过其位于百慕大的子公司将资金转至迪拜的 Deribit,因为流动性是在多年监管敌对政策的影响下在海外积累起来的,不可能在一夜之间恢复。

美国交易者使用杠杆的上限约为 10 倍,并享有美国商品期货交易委员会(CFTC)的全面隔离保护;相比之下,离岸交易者使用的杠杆倍数为 50 倍至 100 倍。100 倍杠杆意味着 1 美元可以控制 100 美元的风险敞口。10% 的价格波动可以带来 10 倍的收益。而同样价格波动对应的期权合约收益则要低得多,因为预先支付的期权费已经包含了部分预期波动,而且持仓时间会随着时间推移而不断损耗。一份典型的比特币一个月看涨期权,在同样的 10% 价格波动下,收益约为 3 倍。杠杆才是关键所在,而美国的杠杆仍然是相对温和的。

这就是为什么美国商品期货交易委员会(CFTC)将非法交易合法化当天,Hyperliquid 的股价飙升的原因。许多人的第一反应是,交易量将从 Hyperliquid 转移到 Kalshi 和 Coinbase,而拥有机构资本的受监管交易平台将蚕食 Hyperliquid 积累的市场份额。

Hyperliquid 去年在没有一个美国用户的情况下,营收高达 9.07 亿美元。想想看,究竟是谁在这些平台上进行交易?凌晨三点做空某种网络货币(memecoin)50 倍的人,绝不会去 Kalshi 开户做比特币 10 倍空头。需要受监管且资金隔离的机构投资者,本来就不会使用 Hyperliquid。这些是面向完全不同人群的产品。美国商品期货交易委员会(CFTC)的此次行动,实际上只是确认了 Hyperliquid 所主导的产品类别是合法的。对 Hyperliquid 而言,这无疑是对其自身价值的肯定。

尽管受监管限制,美国交易所目前仍仅限于比特币交易,但 Hyperliquid 已经完全超越了加密货币。通过 HIP-3 协议,任何人都可以发起任何资产的交易,而且许多交易已经上线。在 2 月份的交易高峰期,白银交易的日交易量一度达到 40 亿美元,而石油交易的交易量在 4 月份也短暂超过了比特币。

洲际交易所(ICE,纽约证券交易所的母公司)首席执行官杰弗里·斯普雷彻在 CFTC 批准 Hyperliquid 交易所的两天前,在伯恩斯坦的一次会议上说道:「我们现在谈论的 Hyperliquid ,如果你还没听说过,它的规模比纳斯达克还要大,明白吗?」如今,ICE 正在与 Hyperliquid 进行对话,了解他们的商业模式,并向监管机构询问为什么传统交易所无法提供相同的产品。学习的方向已经转变:华尔街正在研究一家成立仅两年、零风险投资的去中心化交易所,因为它构建的交易基础设施正是全球最大的交易所现在想要复制的。

永续合约会吃掉一切

我认为这件事比任何事情都重要,因为永续合约不再仅仅局限于加密货币领域。

它们最初是比特币交易工具,后来扩展到所有山寨币。如今,它们又涉足黄金、白银、石油和天然气等大宗商品领域。之后,它们又扩展到英伟达、特斯拉等股票,再到 SpaceX、OpenAI 等 IPO 前公司,现在还通过 HIP-4 平台纳入了预测市场。

短短两年内,永续合约就从最初针对加密货币的黑客攻击,发展到如今可以参照全球任何资产、全天候交易、且没有到期日或清算中介的金融工具。传统的衍生品是为夜间市场休市而设计的,在实体交易所进行交易、结算需要纸质文件的时代,它们确实具有意义。

但在当今的全球数字基础设施中,资产交易全天候进行,基于时段的市场可能会出现缺口。例如,想要在周末地缘政治事件发生前进行仓位布局的石油交易员,在任何受监管的交易所都无能为力。而在 Hyperliquid 平台上,这类交易已经可以进行。美国商品期货交易委员会(CFTC)也承认了这一点。该机构关于全天候交易的员工咨询意见明确指出:「由于数字基础设施和全球覆盖范围,以加密资产为标的的衍生品可能非常适合全天候交易。」

现在真正的竞争在于,受美国监管的交易平台能否迅速做出改变,从而产生影响。例如,中心化交易所期货的平均手续费约为 4 个基点,而 Hyperliquid 的手续费仅为 2 个基点。现货交易的差距更大:15 个基点对 5 个基点。由于切换平台只需几分钟,交易者只会选择手续费更低的平台。

Compass Point 的分析师在 CFTC 批准 Coinbase 的衍生品上市计划的那一周就给予了 Coinbase 卖出评级,理由是衍生品市场的竞争浪潮将削弱其定价权并挤压利润空间。Coinbase 在 2026 年第一季度的永久合约收入为 5000 万美元,而零售交易收入则降至 2024 年第三季度以来的最低水平。永久合约业务虽然增长,但也蚕食了利润更高的现货交易市场。

事实上,这种压缩效应体现在许多领域。如果你能随时随地对任何资产进行杠杆定向敞口,且没有到期日,那么传统的衍生品就显得微不足道了。例如,既然永续合约可以提供持续的敞口,为什么还要展期季度期货合约呢?诚然,在交易拥挤的情况下,资金费率可能高于展期成本,有时甚至每八小时就要增加 2%。交易所也完全有动力维持季度合约的存续,因为展期意味着两次额外的交易和两轮额外的费用。但大多数散户交易者持仓时间仅为数小时或数天。对他们来说,没有到期日的合约显然更简单。

既然永续合约(perp)也能提供类似的方向性杠杆,为什么还要买短期期权呢?没错,期权的下行风险仅限于期权费。但看看实际成交量吧。 2025 年,标普 500 指数 0 日到期期权的日均成交量为 230 万份合约,其中大部分是纯粹的方向性押注。对于这种用途,永续合约(perp)更简单。

我并非认为永久合约会完全取代期权或传统期货,因为期权能提供明确的风险和凸性收益,而永久合约无法复制这些特性。然而,对于绝大多数纯粹以方向性杠杆为核心的交易活动而言,永久合约无疑是更优、更经济的选择。最终,该产品已被证明是成功的,每年至少 90 万亿美元的交易额便足以证明这一点。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。