周三即将公布的 CPI 预计逼近 4.2%、债市抢先定价加息、特朗普却高喊降息。

撰文:赵颖

来源:华尔街见闻

美联储新任主席凯文·沃什正面临上任以来最棘手的政策考验:通胀预计本周突破 4%,债券市场已率先定价加息预期,而特朗普却在议息会议前夕公开施压要求降息。这场三方博弈的结果,将决定沃什能否在白宫意志与市场信任之间走出一条独立的政策路线。

美国 5 月消费者价格指数(CPI)将于本周三公布,市场预期同比涨幅达 4.2%,较上月 3.8% 进一步走高,远超美联储 2% 的政策目标。与此同时,上周五发布的强劲 5 月就业报告令科技股大幅下挫、债券收益率走高,市场对通胀失控的担忧已从预期层面转化为实质性的资产价格压力。

特朗普周日接受 NBC《会见媒体》节目采访时明确表态:「没有任何理由加息。我们实际上应该降息。」他同时表示「Kevin 很出色,希望他按自己的判断行事」,但随即补充称,当一个国家发展良好时「不应该立刻加息来惩罚它」。

这番话语在给足沃什面子的同时,也清晰传递了白宫的政策偏好。美联储将于 6 月 16 日至 17 日召开利率会议,这将是沃什正式就任后主持的首次 FOMC 会议。

通胀压力已成「既定问题」

市场对通胀的容忍度正在快速收窄。PGIM 首席投资策略师 Robert Tipp 周一表示:「通胀现在不是一个疑问,而是一个被接受的既成问题。」他指出,联储官员此前寄望于通胀自行消退,「但这一判断并未成真」。

能源价格是当前通胀压力的重要推手之一。伊朗冲突已持续逾 100 天,今年以来油价累计上涨约 60%,经济学家指出其影响已更多体现在通胀端而非增长端,正在重塑联储的政策权衡。

Renaissance Marco Research 经济研究主管 Neil Dutta 在周一的客户报告中写道,2025 年底的「预防性降息」在当前经济环境下「显得多余」。他认为,短端国债收益率将继续上行,因为「当初降息所要防范的劳动力市场走弱,如今似乎已不复存在」。

债市抢跑,加息预期已在定价

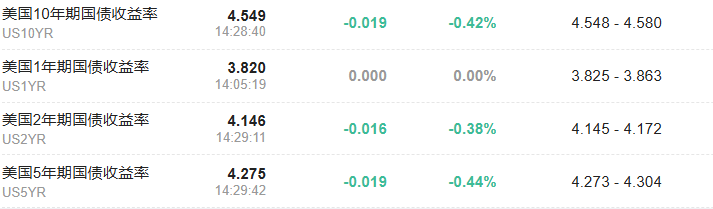

债券市场已走在联储政策前面。对利率最为敏感的 2 年期美国国债收益率周一接近 4.15%,为 2026 年以来高点,明显高于联储当前 3.75% 的政策利率上限。10 年期国债收益率接近 4.55%,30 年期收益率则重新站上 5% 关口。

Tipp 表示,市场对于联储「非常缓慢、审慎地加息以确保价格稳定」并不会产生抵触,「因为更高的利率已经在一定程度上被市场消化」。

Hirtle & Co.首席投资官 Brad Conger 则指出,若联储最终选择加息,长端国债反而可能受益。「这将表明联储并非单边倾向,」他说,「市场会对此作出正面回应。」

AI 叙事成为股市最后防线

尽管通胀与利率风险高悬,股市投资者仍紧抱人工智能主题不放。周一,半导体股全线反弹,Marvell Technology 涨约 9.6%,Micron Technology 涨约 9.9%,以三星为重仓的 iShares MSCI 韩国 ETF(EWY)涨约 6%,费城半导体指数(SOX)整体上涨逾 5%,部分抵消了上周五就业数据冲击带来的跌幅。

然而,Conger 对此保持警惕。「我们最担心的是 AI 资本开支周期,」他说。若长端国债收益率进一步走高,将推升 AI 基础设施在债务市场的融资成本,而大型科技公司近期才开始考虑引入股权融资作为补充。「考虑到当前情绪之强烈,任何风吹草动都可能让故事从亢奋转向出逃,」他说。

沃什首秀:三个信号决定政策转向

摩根士丹利首席美国经济学家 Michael Gapen 表示,「会议的关键结果之一,就是看沃什与鹰派观点的契合程度」。分析人士将重点观察三个维度:政策声明是否删除「宽松偏向」措辞,点阵图是否出现加息预期,以及风险分布图是否向通胀端倾斜。若上述信号同步出现,将标志着美联储自 2024 年夏末以来宽松周期的重大转向。

目前联储官员已进入缄默期。6 月 17 日声明发布后,沃什将主持其上任以来首场新闻发布会。市场同样期待他届时就沟通机制改革发出明确信号——这是他竞选联储主席时的核心承诺之一。

沃什面临的抉择已无法回避:在通胀数据、债市压力与白宫意志之间,他的首次政策表态将为外界提供判断其独立性的第一份答卷。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。