每周一、周三、周五,以数据复盘市场、以趋势把握机会,覆盖宏观经济、美股、贵金属、原油及加密资产,洞察全球市场关键变化,由PANews出品。

宏观市场

全球市场在AI与半导体产业链再定价冲击下进入明显的风险收缩阶段。此前围绕AI基础设施扩张的乐观预期遭遇边际修正,韩国存储芯片产业链波动成为导火索,叠加美联储政策预期偏紧与ETF持续资金外流,共同压制风险资产表现。

随着美国与伊朗达成临时和平协议,霍尔木兹海峡油轮通行全面恢复,原油价格延续回落走势,WTI原油跌破73美元关口,布伦特原油同样滑落至76美元附近,快要抹平2月28日美伊冲突以来的所有涨幅。

贵金属方面,黄金与白银同步走弱,现货黄金单日跌幅一度接近2%,跌至4050美元附近,白银更是单日暴跌逾5%,跌破62美元创年内新低,纽铜与伦锡也分别惨跌3%和5%。华尔街投行集体下调金价预期,高盛已将黄金年末目标价大幅下调至4900美元,直言黄金已弱化能源联动并重新绑定实际利率,持有成本的抬升正迫使黄金ETF面临极端的资金流出压力。德意志银行在极端情境下看至3800美元。

投行对美联储加息路径预测分歧加剧:

美银分析师Aditya Bhave:美国经济通胀恶化,预计美联储将在9月、10月和12月连续加息75个基点,目标区间为4.25%-4.5%。

德银:年内将加息50个基点,并不排除在7月提前行动,因为沃什展现出了强烈的抗通胀决心。

高盛:7月美联储加息的概率高达50%。

花旗银行:将降息预期延后一个月,预计在2026年10月、12月及2027年1月降息。

瑞银集团: 认为市场高估了加息风险,预计2026年全年维持利率不变,2027年初重启宽松。

接下来需要关注:

6月25日20:30:美国一季度实际GDP年化季环比终值公布(预期1.6%)。若人工智能带来的设备支出超预期跃升,将进一步强化经济过热与加息预期。

6月25日20:30:美国5月PCE及核心PCE物价指数出炉(预期核心环比0.5%,同比升至4.1%)。作为美联储最青睐的通胀指标,将直接为7月是否提前加息提供最关键的通胀检验定调。

美股动态

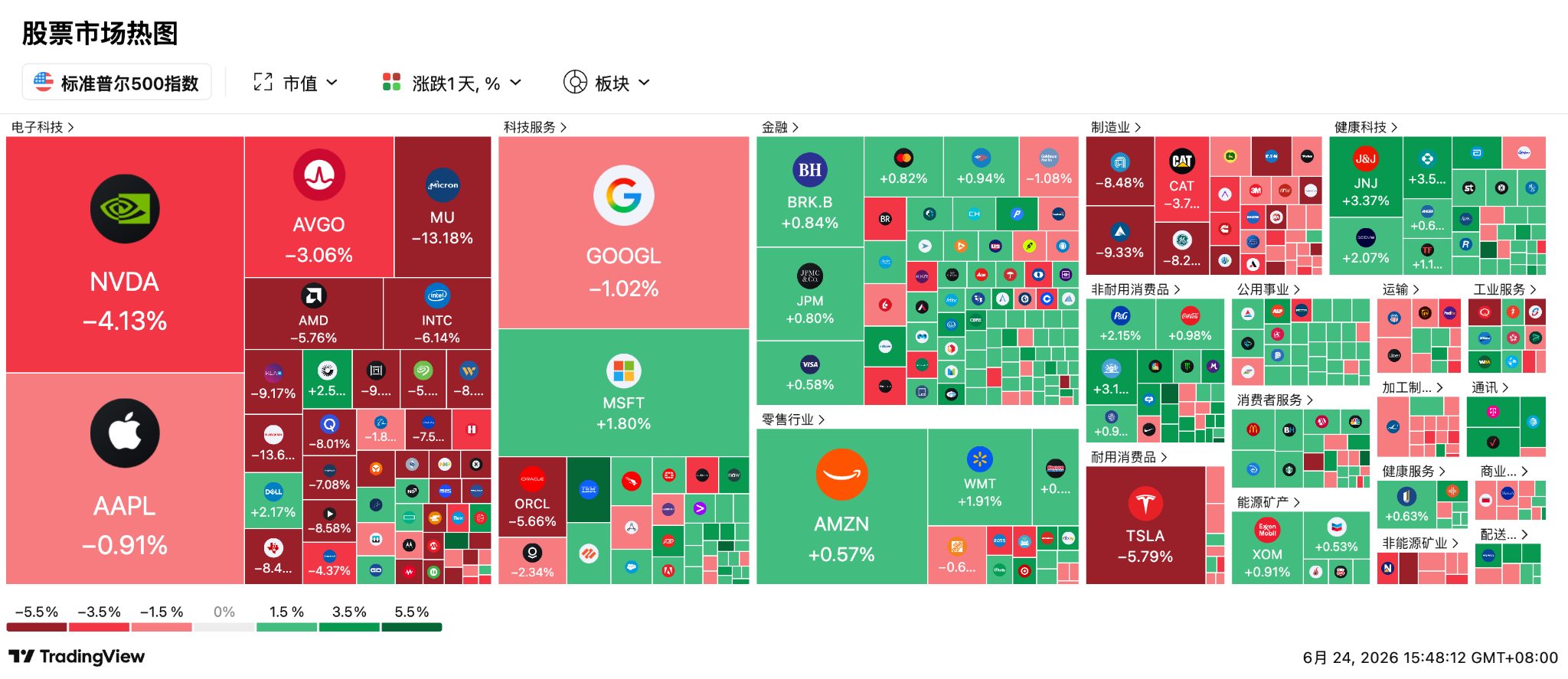

华尔街在黑色星期二遭遇惊魂抛售,纳斯达克综合指数大跌2.21%,标普500下挫1.44%,而道琼斯工业指数则在消费与医疗等防御资金护盘下仅微跌0.09%。

费城半导体指数重挫7.87%,30只成分股全线收跌。年内暴涨逾300%的美光大跌13%,特斯拉下跌5.8%,闪迪、安森美、Arm及应用材料等均录得8%至14%的跌幅。

SpaceX结束3连跌,最终收涨0.98%,盘中市值一度跌破2万亿美元。目前股价在156美元附近,较高点211.39美元回撤超27%,抹去6000亿美元市值。公司刚完成250亿美元优先无担保债券发行(认购超850亿),用于百亿美元级的AI扩张。

上市不久的AI芯片制造商Cerebras发布首份财报,尽管Q1营收同比暴增92%至1.934亿美元,但受制于下季度核心毛利率将降至36%-38%的指引,盘后股价从201美元继续下挫11%。

高通大跌8%,被曝正以40亿美元估值收购AI软件公司Modular,却遭Bernstein分析师Stacy Rasgon泼冷水,给予“同步大盘”评级及221.90美元目标价,警告其数据中心梦想面临37%的下行风险。

英伟达下跌4.15%,市值跌破5万亿美元。市场正等待其股东大会对高管薪酬、AI硬件景气度的双重验证。

高盛策略师Chris Hussey将抛售定性为对狂热涨势的“削去泡沫”而非基本面重估,毕竟暴跌超8%的12只科技股年内仍保有双位数乃至翻倍的涨幅,并未看到资金放弃AI的叙事转变。

BTIG分析师将此称为“芯片惨案”并警告还有10-15%下跌空间,中期下行风险未除。

而Evercore ISI与花旗则坚信科技巨头将重获青睐,呼吁在回调中果断部署资本,认为科技巨头将在大跌后重获青睐,财报将是证明实力的时刻。

接下来需要关注:

美东时间6月24日高通纽约投资者日大会召开:管理层能否具体量化AI手机单机价值量提升及FY2027数据中心的百亿美元TAM规模,将决定其能否摆脱近期的估值折价。

6月25日美光科技披露2026财年第三财季财报:FactSet的John Butters提示无美光与英伟达标普盈利增速将骤降,J.Gold的Jack Gold预期存储高价持续,Wedbush、Stifel的Brian Chin及德银已将目标价上调至1300-1500美元,FactSet共识EPS将激增近1000%至20.57美元,这是检验Pepperstone分析师Dilin Wu口中AI硬件投资持续性的终极之战。

6月25日英伟达召开年度股东大会:高管对Blackwell芯片进展、高管薪酬提案及宏观资本开支的表态,将直接左右全球半导体板块的长期情绪能否企稳。

加密货币

比特币在宏观流动性萎缩与美股抛压中震荡下探,于昨日再次跌破62000美元。目前短期支撑位位于60000-61000美元区域,上方压力位则在63500-65000美元之间。做市商Wintermute报告指出,夏季流动性枯竭与ETF资金流入停滞正将价格压向59000美元的关键观察位。多位分析师表示,若多头无法守住周线200MA将面临彻底破位,BTC将下跌至53000至58000美元区间。

以太坊紧随大盘走弱,单日下跌近4%至1650美元附近,比币价更严峻的是生态内部争端。面对前贡献者Trenton Van Epps警告的每年3000万美金核心开发开销,Kleros联合创始人Clément Lesaege提议从验证者收益中强抽0-10%(约合5万-7万ETH,价值高达1.15亿美元)补贴生态,却遭Figment、Twinstake怒批为压榨散户的“垄断式收割”。尽管以太坊基金会果断裁员20%(54人)将预算削减40%,并由5名前研究员组建Ethlabs引入BitMine、Sharplink及Joe Lubin的资本自救,但Bitwise分析师Max Shannon仍警告2.7%的质押收益率恐将引爆严重的流动性退出危机。

今日要点:

Newton Protocol(NEWT)将于6月24日解锁约1.39亿枚代币,价值约760万美元

Plasma(XPL) 将于6月25日解锁约8889万枚代币,价值约1040万美元

Humanity(H) 将于6月25日解锁约2.66亿枚代币,价值约6856万美元

Upbit 24 小时交易量排行:APX、XRP、BTC、WLD、ETH

比特币现货 ETF:-1.14 亿美元,持续 4 日净流出

以太坊现货 ETF:-8235.10 万美元,持续 4 日净流出

HYPE现货 ETF:+145.83万美元

今日市值前100币种最大涨幅:BEAT涨49.1%、AVAX涨3.8%、LIT涨2.7%、DASH涨2.5%、KITE涨2.3%。

亚太行情

日经225指数早盘受美国科技股抛售及全球恐慌情绪波及,一度重挫近4%。然而在低位买盘介入下,指数缓慢爬升,最终微跌0.88%。日元兑美元汇率在161至162的极度危险区间持续震荡,接近1986年以来最低水平。尽管日本央行已将基准利率抬升至1.0%的三十年高位,但面对高盛与美银愈发强烈的加息预期带来的刺眼日美息差,市场正高度戒备日本财务省随时可能祭出的毁灭性外汇干预动作。

韩国首尔综合指数(KOSPI)昨日(6月23日)遭遇史诗级闪崩,单日跌幅达9.99%并多次触发熔断。此次暴跌由散户高杠杆融资平仓、机构调仓及政策恐慌等多重因素共振引发。

周三(6月24日)韩国KOSPI指数在高度震荡中收涨3.26%,三星电子收涨9.84%,昨日一度暴跌12.31%,公司通过上调HBM4出货预期及宣布高达90万亿韩元的巨额股票回购计划,成功提振市场信心。

SK海力士微涨0.98%,而昨日其收盘大跌12.47%,创2008年12月24日以来最大单日跌幅。尽管因HBM4量产推迟及出货预期下调一度承压,但公司正通过向利润率极高的通用DRAM市场倾斜并与微软签署大额合同来稳固基本面。

A股方面,上证指数收跌0.11%,深证成指收涨1.24%,创业板指收涨1.41%,而科创50大涨超2%。半导体零部件新股臻宝科技(688797)上市首日最高飙升至465元,收涨1212%,中一签最高盈利超21万元。

接下来需要关注:

6月25日:日本央行行长植田和男出席IMF举办的央行讲座活动。其对通胀前景与减少购债/利率路径的措辞,将直接决定日元是否会瞬间击穿历史汇率防线引发全球资金重配。

7月3日:SK海力士预计完成美国存托凭证(ADR)上市的韩国金融监督院文件审核。若成功登陆美股,将大幅重塑亚洲存储巨头的全球定价权,并对通用DRAM及HBM市场的资金流向产生虹吸效应。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。