率先发现价格、24 小时不间断交易,并快速走向机构化,无论投资端还是商业端,代币化股票永续合约都存在显著机会。

撰文:Tiger Research(@tiger_research_)

编译:AididiaoJP,Foresight News

加密市场正处于下行周期,但代币化股票市场却在逆势扩张。它已明显分裂为两大阵营:全抵押现货和永续期货,其中永续期货吸引了最多的关注,并衍生出多种交易策略。

核心要点

- 尽管美股屡创新高,加密总市值和交易量却双双下滑。随着两者走势严重背离,代币化股票市场通过永续期货未平仓总价值的持续增长实现了逆势扩张。

- 市场按抵押结构分裂为全抵押现货和永续期货两大类。永续期货因能交易本土交易所无法提供的股票、实现 24 小时交易并附加高杠杆而备受关注。

- 常规交易时段结束后,永续期货价格会成为次日现货开盘的重要领先指标,不仅能预测方向,还能大致预估波动幅度。

- 目前主要策略包括:零售端的两种开仓方式、中性基差交易(收取现货 - 永续溢价作为资金费)、以及跨交易所价差套利。

- 同一结构也延伸至做市商、区域预言机、代币化发行、基差对冲基金等商业机会。虽然目前规模尚小,但随着机构资金入场,投资端和商业端均存在显著机遇。

股市正在吸走加密流动性

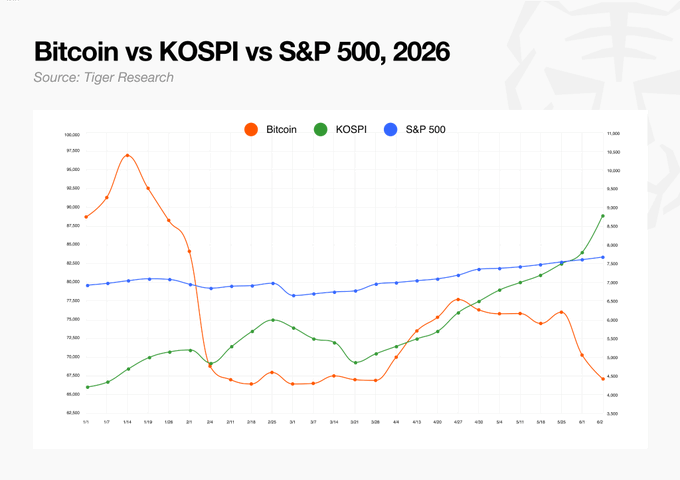

2026 年 Q1,加密总市值下跌 20.4%,中心化交易所现货交易量下滑 39.1%。比特币自 2025 年 10 月历史高点以来持续回落。

而股市走势完全相反。标普 500 指数已突破全年目标,KOSPI 指数则凭借半导体板块大涨实现今年翻倍。在加密总市值大幅回落的同时,多数国家股市却纷纷创下历史新高。两条路径从未像现在这样分化得如此明显。

抵押结构分裂市场,资金持续流向永续期货

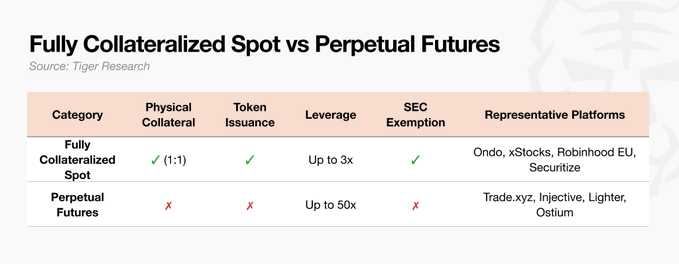

代币化股票市场按抵押结构明显分裂为两大阵营。

- 全抵押现货:平台 1:1 存入真实股票,再发行对应的代币。投资者持有的是股票本身或对股票的合法权益。不同平台的发行细节不同,但底层资产始终真实存在。

- 永续期货:完全不同,没有真实股票被持有。交易者只需缴纳保证金即可开仓,合约仅跟踪价格,不存在可提取的底层资产。保证金主要为稳定币,越来越多平台已开始接受 ETH 等其他资产。

永续期货之所以吸引最多注意力,是因为它保留了现货的全部优势(24 小时交易本土无法提供的股票),同时额外提供了远高于现货的杠杆。目前 Kraken xStocks 的部分全抵押现货产品最高支持 3 倍杠杆,而永续期货根据产品不同最高可达 20 倍。

由于无需托管底层资产,仅通过预言机喂价即可跟踪,上市速度极快,可交易的标的范围也更广。

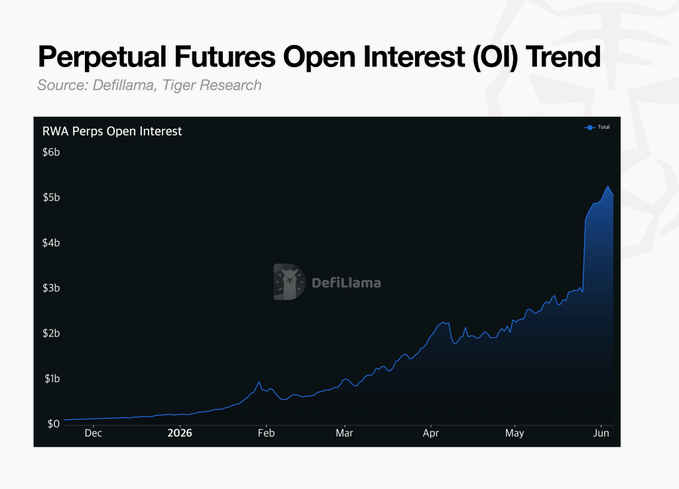

与传统市场相比,目前规模仍然很小。美国股市日均成交量约 1.1 万亿美元,而股票永续期货未平仓总价值仅为 22.5 亿美元。虽然指标不同难以直接对比,但市场显然仍处于早期阶段。

趋势已非常明确:未平仓总价值每个季度都在稳步上升,监管机构也开始将其视为正式市场。SEC 已将永续期货列为创新金融产品,CFTC 正在公开评估美国机构化路径。它起于监管之外,却正在以极快的速度进入监管体系内部。

24 小时市场 vs 真实市场

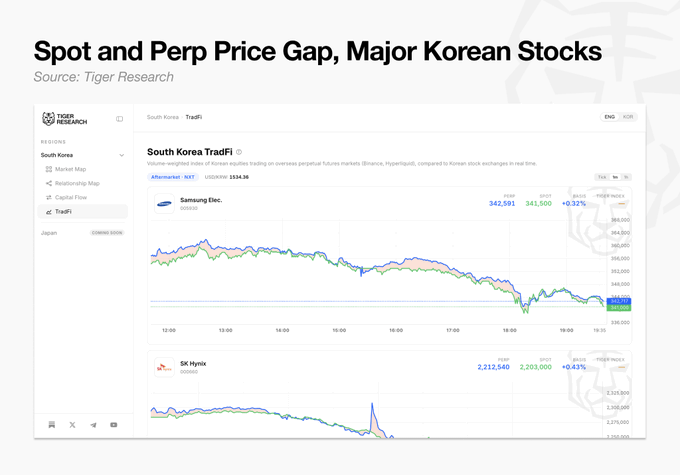

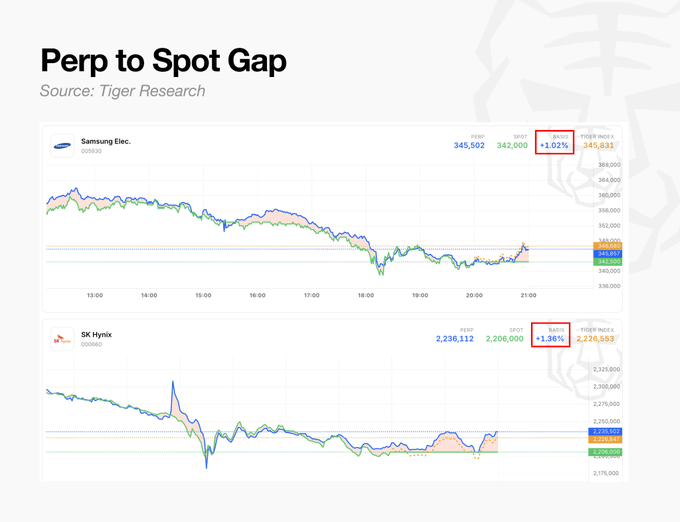

Tiger Research 持续跟踪这一转变,并开发了一款工具,可实时对比韩国股票在海外永续市场上的价格与 KRX 现货价格。该工具汇总支持三星电子、SK 海力士、现代汽车等标的的永续交易所价格(按成交量加权平均),并与本土现货价格并列显示。

目前数据已呈现出三种清晰模式:

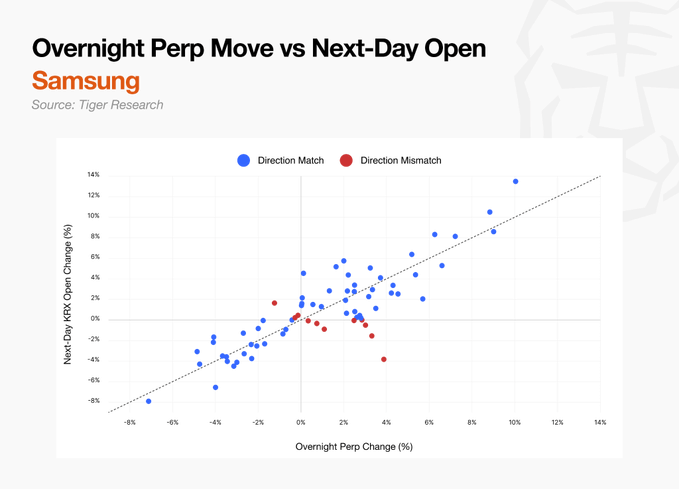

隔夜永续价格可预测次日开盘

韩国股市夜间休市,而美股仍在交易,Nvidia 财报、外汇波动等全球事件持续发酵。永续期货却 24 小时不间断。

关键问题是:现货休市期间,永续期货的参考价格从何而来?

答案是:它不再简单复制已关闭的现货价格。交易时段内,永续期货主要参考机构数据;而休市后,永续参与者自身的交易直接决定了价格。他们不是在复制一个关闭的市场,而是在发现一个反映隔夜新闻和宏观变量的新价格。

数据验证了这一点。在三星电子和 SK 海力士的样本中,隔夜永续价格上涨时,次日开盘上涨概率分别为 82% 和 95%;隔夜下跌时,次日开盘下跌概率分别为 96% 和 78%。方向匹配度约 85%,相关系数高达 0.85-0.89。

幅度也高度一致。隔夜永续上涨 3%,次日开盘通常也上涨约 3%。三星电子和 SK 海力士的回归系数分别达到 0.93 和 1.00,几乎可以直接预判开盘缺口的大小。

周末效应更为显著。周五收盘至周一开盘期间,永续期货方向预测准确率在三星电子和 SK 海力士上分别达到 93% 和 87%,因为永续期货率先吸收了两天的全球变量。

现货 - 永续溢价的中性对冲交易

永续期货没有到期日。为防止价格过度偏离参考值,多空双方会按固定周期交换资金费(funding rate)。

例如,当永续价格高于参考值时,获利的多头需向亏损的空头支付资金费。溢价越大,支付金额越高。交易者为避免成本,会主动向参考值靠拢,从而实现价格收敛。

数据显示,韩国股票永续期货普遍高于现货,三星电子日内平均溢价 0.15%,SK 海力士为 0.23%。做空永续即可在每个资金费周期收取这部分溢价。

交易策略由此诞生:日内买入 KRX 现货,同时等额卖出同等数量的永续期货。若股价上涨,现货获利而永续亏损;若下跌则相反。两者相互对冲,方向性风险接近于零。唯一收益来源就是永续空头的资金费收入。这种消除方向风险的策略即为中性对冲交易。

溢价不会长期存在,平均约 40 分钟后,现货 - 永续价差会收窄一半。该策略适合高波动阶段,且需要持续监控。

跨交易所价差套利

同一标的在不同交易所的永续价格也存在差异。2026 年 6 月数据中,Binance 的三星电子永续期货平均比 Hyperliquid 高 0.93%,SK 海力士高 1.03%,最大价差可达 2.3%。

永续仓位无法在交易所间转移。因此交易者可在高价交易所做空、低价交易所做多,方向性盈亏相互抵消。价格收敛后,初始价差即为利润。此外,高价一侧的空头还能额外收取资金费,进一步提升收益。

新入场的交易所往往价格更高,因为套利资金尚未充分流入。早期阶段随着更多交易所上线,这种价差会反复出现,并在夜间和周末(现货休市、各交易所独立定价)进一步扩大。

市场变化与新兴机会

该市场的最大特点是碎片化,这既是风险,也是机会。同一标的在韩国本土交易所、Hyperliquid、Binance、Lighter 等平台分散交易,导致流动性被切割。价格在不同场所出现差异,不仅增加判断难度,还可能引发操纵和连锁清算风险。

以上策略目前主要面向零售用户,但同一结构也为商业端打开了广阔空间:

- 做市商:同一标的在不同交易所价差 0.15%-0.75%,夜间进一步扩大。在套利资金尚不充足的早期市场,做市需求将持续增长。

- 区域预言机:永续期货在现货休市时独立定价,准确性高度依赖预言机。针对韩国、日本、台湾等亚洲时区资产的专用预言机仍是空白领域。

- tokenized 发行:目前韩国股票仅限于三星电子、SK 海力士、现代汽车等少数标的。未来需要中介机构来发行和管理 KOSPI 200 成分股及更多亚洲主要公司。

- 基差对冲基金:永续期货每小时将现货溢价转化为资金费现金。专注于跨交易所基差和资金费缺口的专用基金,能实现比传统基差交易更快的资金周转,只是当前市场规模仍较小。

代币化股票永续市场与传统市场相比仍很小,但它正在发挥关键作用:率先发现价格、24 小时不间断交易,并快速走向机构化。无论投资端还是商业端,都存在显著机会。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。