Circle 和 Coinbase 在寻找能真正提高 USDC 发行量的平台。

撰文:Eric,Foresight News

USDC 要回归 Hyperliquid 了。

北京时间 5 月 14 日晚,Coinbase、Circle、Hyperliquid 以及 Hyperliquid 原生稳定币 USDH 的部署方 Native Markets 先后发布公告。这也意味着 Hyperliquid 放弃了运转 8 个月的原生稳定币计划,转向与 Circle 与 Coinbase 合作,将 USDC 作为平台的唯一结算资产。

根据 Native Markets 发布的声明,Coinbase 与 Circle 收购了「USDH 品牌资产」,Native Markets 仍将保持独立运营并「专注于自己的下一篇章」。本质上,Coinbase 和 Circle 就是将「Hyperliquid 原生稳定币」从 USDH 转为了 USDC,所以也需要质押 HYPE 以及分享在 Hyperliquid 上 USDC 储备资产所产生的收益。

这就是 Hyperliquid 在公告中提及的 AQA(Aligned Quote Asset,对齐报价资产)v2。AQAv2 要求 Coinbase 质押 50 万枚 HYPE,负责储备管理并确保 AQA(即 USDC)储备产生的收益共享;Circle 也需要质押 50 万枚 HYPE 来部署链上原生 USDC、CCTP V2 等跨链基础设施。

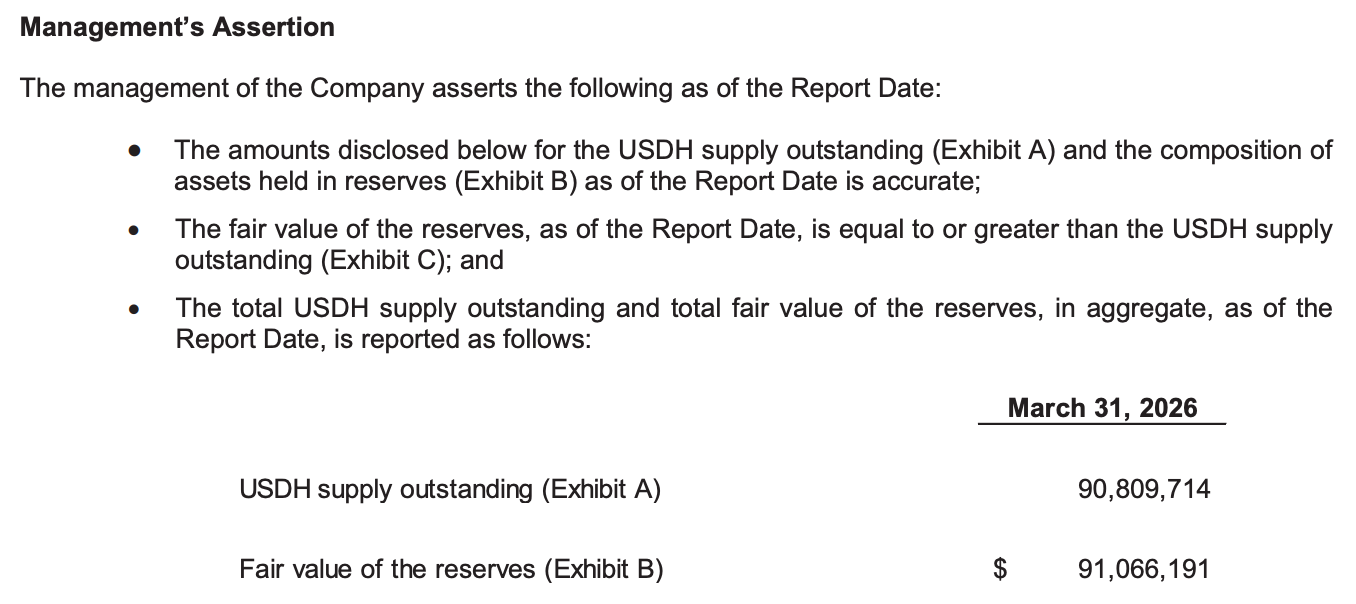

AQAv2 对利润分享的要求远高于 AQAv1,v1 虽然给予了使用 USDH 的交易者手续费折扣,但仅要求将储备收益的 50% 分配给 Hyperliquid,v2 没有手续费折扣,但 90% 的收益都流向了 Hyperliquid。有意思的是,链上数据显示 USDH 的巅峰流通量也仅有 1 亿美元左右,根据今年 3 月的储备证明文件,截至 3 月 31 日,USDH 的流通量仅有 9000 万枚左右。

与此同时,Hyperliquid 生态内 USDC 的流通量一直稳定在 50 亿枚左右,从 USDC 切换到 USDH 的数量微乎其微。最初 Hyperliquid 想把稳定币的发行权留在生态之内,就是希望生态可以分享稳定币背后的储备收益,不能让如此庞大的生态白白为稳定币发行方打工。

彼时,包括 Paxos、Frax、Sky(原 MakerDAO)、Ethena Labs 等都加入了「谁来发行原生稳定币 USDH」这场战局,最后由深耕 Hyperliquid 生态的 Native Markets 意外摘得发行权。所有人的算盘都敲在谁能为 Hyperliquid 带来更多的收益,但当时被忽略而现在非常明显的一个问题是:谁能真正让用户用 USDH。

显然,Native Markets 在产品层面失败了,但可能谁来结果都一样。X 上很多分析都指出,Native Markets 将 USDH 作为了谈判筹码,让 Coinbase 和 Circle 不仅要质押 50 万 HYPE,还要让渡 90% 的收益。

这样的分析不无道理,因为即使有了 USDH,USDC 的使用量依然不减,Circle 没道理「倒贴」。但如果说以此为筹码「逼迫」Circle 分润,这个理由还是显得单薄。

笔者在去年 9 月的「百团大战」初期曾经写过一篇文章《USDH 铸币权引群雄逐鹿,但 HyperLiquid 真的需要新的稳定币吗?》。在文章结尾,笔者就提出「即使失去了 Hyperliquid,Circle 依然可以选择支持其他协议,也可以向和 Coinbase 的合作一样牺牲一些收入来换取分发渠道。或许短期内 USDH 的出现会为 Circle 带来一些阵痛,但长期来看,Circle 的影响力和生态覆盖面的效应和全额返还的美债利息收益谁更有吸引力犹未可知。」

道理其实很简单,Hyperliquid 并不是想把稳定币收益放进自己的口袋,而是想通过收益分享、代币回购来推动生态进一步的发展。对于创始人 Jeff 而言,他或许更加在意 Hyperliquid 能做到多大。同样,笔者也不认为 Coinbase 和 Circle 的介入是一场「谈判」的结果,更可能的是一次「主动的投怀送抱」。

此前 Coinbase 和 Circle 前后发布了一季度财报,二者在 USDC 这个旗舰产品上都遇到了一些问题。对 Circle 而言,利率虽然短期内几乎不可能回到 0,但逐步下降是趋势,增加发行量是当务之急;对 Coinbase 而言,已经连续八个季度出现分销 USDC 的成本增长高于收入增长,且已几乎形成不可逆趋势,提高经由 Coinbase 的 USDC 发行量也是当务之急。

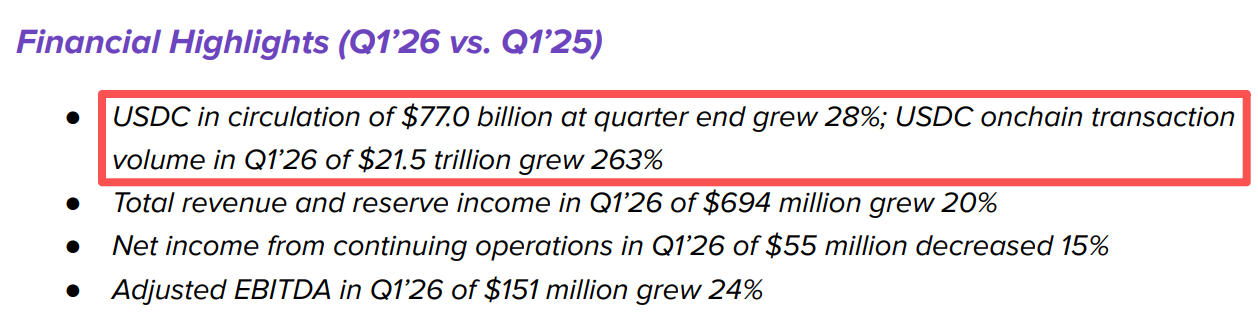

Circle 的一季度财报显示,USDC 单季度链上交易量约 21.5 万亿美元。USDC 仅用不到 800 亿枚的发行量就实现了如此高额的交易,最核心的原因其实是在合规的支付和交易领域,尤其是日常消费,根本用不到那么多货币。

所以,扩展使用场景是一方面,提高发行量则是另一方面。

根据 Robinhood 一季度财报,该平台上用户沉淀资金大约是 457 亿美元,平台总资产(包括用户购买的股票、加密货币等)达到了 3454 亿美元。而 Hyperliquid 上的这个数字是 50 亿。在笔者看来,Coinbase 和 Circle 抢滩 Hyperliquid 更多是押注 Hyperliquid 未来平台上资金会继续大幅增长。

如果 Hyperliquid 未来达到了 Robinhood 1/3 的规模,USDC 的发行量就已经可以媲美 USDT 当下的规模。更重要的是,与消费不同,交易是需要真金白银铸造 USDC 转入 Hyperliquid 的,这是真正意义上能提高「发行量」的地方。因为你没有 USDC 再不济还可以用本国法币支付,甚至可以以物易物,但在 Hyperliquid 上,这就是唯一的结算资产。

那一天如果真的到来,到时候 Hyperliquid 用谁,谁就可以瞬间实现「一人之下,万人之上」,与其祈祷那一天永远不会来,不如先行绑定利益,把剩下的交给时间。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。