原文作者 / 10xResearch

编译 / Odaily 星球日报 Golem(@web 3_golem)

本文探讨的是 CLARITY 法案对 DeFi 的影响,并分析如果该法案实施,潜在的赢家和输家在投资方面可能面临的风险。虽然存在明显的结构性受益者,但最终结果并非只有一家公司能够受益。与此同时,投资者也应密切关注可能影响整体格局的新的不利因素。

最新的 CLARITY 提案实际上终结了稳定币作为储蓄产品的叙事。虽然收益分成仍然被允许,但将收益传递给最终用户的路径已被切断。Coinbase 可以继续通过 USDC 盈利,但它失去了最强大的增长杠杆——向用户提供收益,这对其分销模式构成了结构性阻力。与此同时,Circle 现在需要证明其安排是合法的利润分享,而非规避收益,这带来了更高的法律风险、潜在的合同重组以及持续的监管审查。

从本质上讲,这关乎对货币市场的控制。稳定币被严格定义为支付工具而非生息资产,有效地将收益隔离在银行和受监管的金融工具(例如货币市场基金和 ETF,如 IQMM)中,这代表着收益的重新集中化。

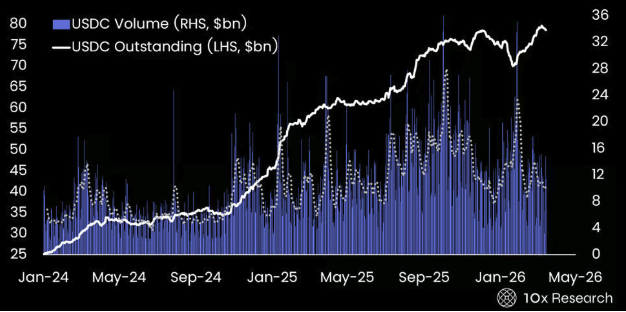

USDC 未偿余额与 USDC 交易量

CLARITY 法案实施将对 DeFi 不利

尽管 CLARITY 框架在结构上对 Circle 有利,支持 USDC 的采用和估值,即使代价是灵活性降低(例如收益分享、激励机制)以及短期内保证金压缩,它也给 DeFi 带来了显著的阻力。许多 DeFi 代币和活动可能都需要进行注册和合规性审查,尤其是在治理和费用生成机制类似于股权结构的情况下。

有人认为,CLARITY 框架可能对 DeFi 有利,因为收益禁令会促使用户转向 DeFi 借贷。然而,这种观点的前提是 DeFi 不受监管影响。实际上,CLARITY 框架很可能会扩展到前端界面,并限制稳定币在 DeFi 中的使用方式。

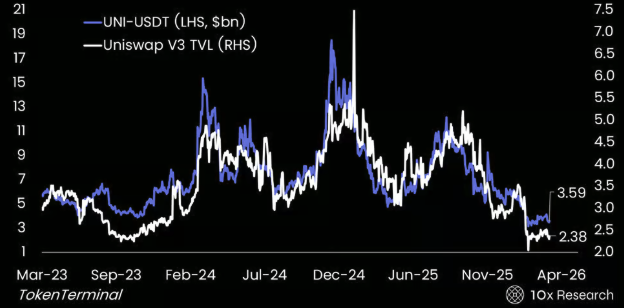

UNI-USDT 对比 Uniswap V3 TVL——DeFi 势头疲软

10x 的观点是,DeFi 并非受益者,而是受损家。从结构上看,这对 DeFi 代币来说是利空,因为灵活性降低、合规性加强以及稳定币使用可能受到限制,都会对流动性、活跃度和最终估值造成压力。

关键重叠之处在于稳定币。 Circle (CRCL) 和 Uniswap 都严重依赖 USDC 作为交易和结算的核心流动性。对于 Uniswap 而言,更严格的监管可能会对前端界面、代币上架和流动性激励机制造成压力,并可能引入 KYC 和合规层。这将直接影响手续费收入、代币流通速度和无需许可的访问,并可能导致交易量下降、可组合性降低和流动性池萎缩。

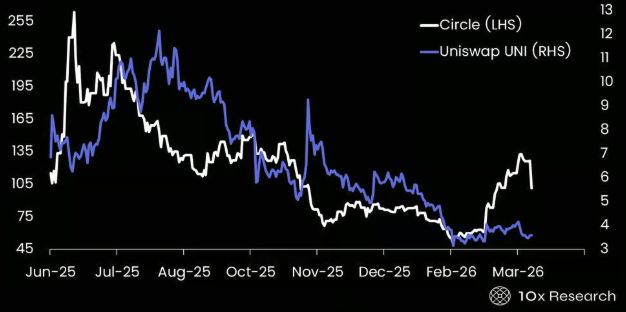

CRCL(白)对比 UNI-USDT(靛)——Circle 正在与 DeFi 脱钩

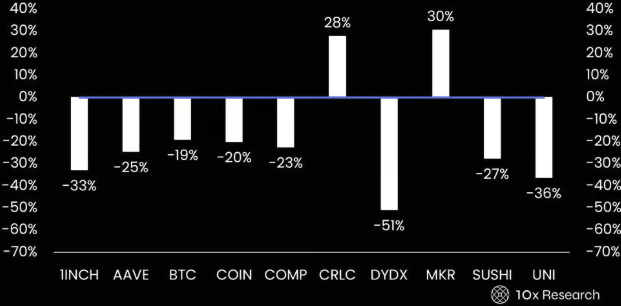

根据 CLARITY 法案,最易受影响的资产是与手续费收入挂钩的 DeFi 代币和治理代币。诸如 UNI、SUSHI、DYDX、1INCH 和 CAKE 等 DEX 代币面临直接风险,因为它们的治理加收益模式类似于股权,可能需要受监管的前端。同样,AAVE 和 COMP 等借贷和收益协议也因其计息结构和收益分成机制而受到审查,这些机制可能被归类为未注册的金融产品。

MKR 将成为收益再中心化趋势中的受益者

市场似乎已经基本消化了这些因素,因此仅由 CLARITY 法案推动的结构性重新估值不太可能发生。MKR 在 2026 年的表现优于 USDT,这得益于其在不断演变的收益格局中的独特定位。与大多数 DeFi 代币不同,Maker 通过投资美国国债和其他现实世界资产来获取实际收益,这些收益最终通过盈余机制分配给 MKR 持有者。

在用户层面稳定币收益日益受到限制的监管环境下,价值正集中在发行方或协议层面,而 Maker 的结构已经使其能够从这种转变中受益。因此,MKR 的定价更多地被视为一种能够产生收益的“加密货币市场权益”,而非投机性 DeFi 代币。 MKR/USDT 似乎也是一个证明领先 CRCL 的指标。

MKR/USDT(白)对比 CRCL(靛)

与此同时,MKR 与 USDT 等稳定币形成鲜明对比,后者虽然规模庞大,但并不直接将经济价值传递给代币持有者。这造成了一种结构性差异,尤其是在高利率持续支撑 Maker 收入流的情况下。

重要的是,MKR 更像是一个特例。虽然大多数 DeFi 代币都面临着监管收紧和稳定币使用限制带来的不利影响,但 Maker 早期整合现实世界资产及其半合规的结构使其成为收益再中心化趋势中的受益者。

更广泛地说,大多数 DeFi 协议都依赖 USDC 作为抵押品和结算基础设施。如果监管限制了 USDC 在 DeFi 中的使用方式,流动性可能会下降,交易量会减少,代币估值也会承压。

最终,CLARITY 法案可能不仅监管加密货币,它还重塑整个 DeFi 生态系统。受益者可能是像 Circle 这样的合规基础设施提供商、交易所和托管机构(BitGo),而受损者则是与无需许可的金融和费用提取相关的代币。在此背景下,任何在金融协议(例如 Uniswap)中表现得像股权一样,且不受监管的代币,都将在这种框架下面临结构性下行风险。

Circle 是否还值得投资?

根据最新讨论,CLARITY 法案提案将禁止平台直接或间接地为稳定币持有者提供收益,尤其是一些类似于银行存款的收益方式。该限制将广泛适用于数字资产服务提供商,包括交易所、经纪商及其关联公司,并明确针对任何“在经济或功能上等同于”利息的结构。

虽然该法案允许基于活动的奖励,例如忠诚度计划、促销活动或订阅计划,但这些奖励不得以任何方式与余额或交易规模挂钩,从而模仿利息收益。实际上,这极大地限制了激励机制的构建方式,并明确划定了一条界限:稳定币不得作为计息存款账户运作。

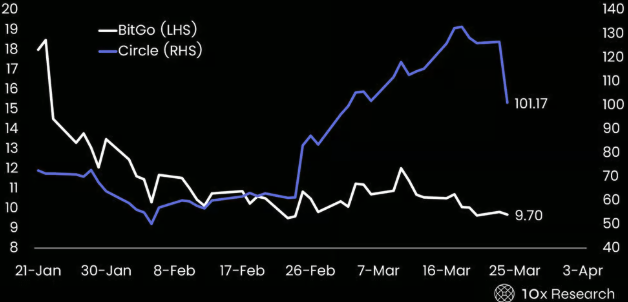

Circle 似乎已成为结构性赢家,而 Coinbase 则面临结构性阻力,BitGo 则介于两者之间。BitGo 的市值从 IPO 时的约 20 亿至 25 亿美元下降至约 11.4 亿美元,但其估值却因此更具吸引力。按过去 12 个月的业绩计算,该公司盈利约 5700 万美元,市盈率为 20 倍,对于一家受监管且机构投资者地位稳固的加密基础设施提供商而言,这个估值并不昂贵。

BitGo 对比 Circle——BitGo 在 IPO 后股价迅速下跌 50%

然而,盈利质量仍然是一个关键制约因素。其公布的收入受交易总额的影响而虚高,而实际利润率却很低(净利润率低于 1%),这使得 BitGo 的结构更接近于低利润率的托管和执行平台,而非像 Circle 或 Tether 那样的高利润率资产负债表模式。

因此,尽管 BitGo 在下跌后估值趋于合理,且不对称性有所改善,下行空间也较为有限,但它仍然是一家低 beta 系数的基础设施公司,而非估值重估的候选股。相比之下,Circle 仍然具有更强的投资机会,监管政策的变化可能会显著改变其利润率和估值。

Tether 聘请顶级(四大级别)审计机构将标志着其在机构信誉方面迈出了重要一步,表明其透明度、治理水平以及在更严格的金融监管框架下运营的准备均有所提升。虽然这并不能保证一定能成功上市,但显然降低了关键的上市门槛之一,并且如果监管环境更加有利,则可能预示着未来上市的可能性。

此举将对 Circle 产生直接影响:来自更加机构化的 Tether 的竞争加剧可能会压缩 Circle 的相对估值溢价,但同时也将验证稳定币模式的整体有效性,并有可能扩大其潜在市场规模。从这个意义上讲,一个更加透明且与机构接轨的 Tether 既会挑战 Circle 的市场地位,也会强化稳定币成为核心金融基础设施这一更广泛的论点。

即使在 CLARITY 法案之后,Circle 也不太可能达到 Tether 那样的利润率,但两者之间的差距可能会显著缩小。Tether 的利润率之所以更高,是因为它保留了几乎所有的储备收益,受到的监管限制更少,并且收入分成比例极低。即使在限制收益转让的 CLARITY 框架下,Circle 仍将面临更高的合规成本、更严格的储备金要求,以及可能继续(尽管会重新谈判)与 Coinbase 等分销合作伙伴的收入分成。

CLARITY 法案显然能够提升 Circle 的利润率。如果收益无法转让给用户,发行方将获得更多经济利益,Circle 在重新谈判中的议价能力也将增强。结合规模和机构用户的采用,这可能会推动利润率的显著提升,从目前的十几个百分点逐步提高到 20% 以上。

如果 USDC 继续以类似的速度增长,Circle 的估值是合理的。过去 18 个月,USDC 的流通量增加了约 460 亿美元,达到 790 亿美元,这表明 USDC 的普及率很高。作为结算和流动性层,Circle 目前以 4%的储备收益率为基础,可产生约 32 亿美元的毛收入,扣除收益分成和成本后,净收入约为 20 亿至 23 亿美元。

如果 USDC 规模扩张至 1200 亿至 1500 亿美元,毛收入可增至 48 亿至 60 亿美元;若利润率提升至 20%至 25%,净收入则可达到 10 亿至 14 亿美元。若采用 25 至 30 倍的市盈率,则其估值区间约为 250 亿至 420 亿美元,高于目前约 245 亿美元的市值。

然而,这一估值框架高度依赖于 USDC 的持续增长。近期数据显示,USDC 供应增长已开始停滞,表明市场已开始预期其增速将再次加快。因此,Circle 的投资不再仅仅是受监管利好因素驱动的估值重估,而是越来越依赖于增长,USDC 的持续扩张和经济效益的改善都需要实现,才能支撑目前的股价水平。

10x 预计未来 12 个月的基本目标价为 120 美元,如果 USDC 增长再次加速且利润率显著提升,则有望上涨至 150 美元;但如果增长停滞且当前经济形势持续,则存在下行至 80 美元的风险。

总结

CLARITY 法案加速了稳定币向受监管产品过渡的趋势,尤其是在与 GENIUS ETF 框架和国债支持结构等发展相结合时。最终结果是稳定币储备向受监管的货币市场产品转移。这种动态对 Circle 等基础设施参与者来说是结构性的利好,但对依赖收益的 DeFi 代币和协议则构成不利影响。

在 CLARITY 法案(如果获得通过)出台之前,稳定币是一种混合工具,既可作为支付工具,又可产生收益,同时也是 DeFi 的核心抵押品。在拟议的框架下,这种模式发生了根本性的转变:稳定币被定义为仅作为支付工具,而收益仅限于受监管的产品。

这造成了价值的明显重新分配。潜在的赢家包括 Circle、国债支持的 ETF 结构以及托管机构或其他合规的金融基础设施;另一方面,Coinbase 的货币化灵活性降低,而 DeFi 收益协议和“earn”产品则面临结构性阻力。

实际上,货币监理署 (OCC) 不仅限制了收益,还重新定义了谁可以获得收益。其结果是经济价值从加密货币原生渠道(Coinbase 和 DeFi)转移到受监管的金融基础设施。

CLARITY 法案的主要受益者可能是 Circle、MKR 和 BitGo,尽管 BitGo 的利润率仍然很低,但其上市后约 50% 的跌幅使其估值更具吸引力。另一方面,Coinbase 和一系列 DeFi 协议,包括 1inch、Aave、COMP、dYdX、Sushi 和 Uniswap,在结构上处于劣势。在某种程度上,市场已经开始消化这些变化,CLARITY 法案与其说是新的催化剂,不如说是现有趋势的强化。

主要 DeFi 加密货币年初至今表现——赢家和输家

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。