撰文:JW,Techub News

上周整个加密市场的唯一话题,无疑是易理华(Liquid Capital 创始人)。他成了全市场空头盯着的「终极猎物」。他手里的以太坊头寸,不仅仅代表个人,更被视为这轮以太坊行情的「信心支柱」或者「崩盘引信」。

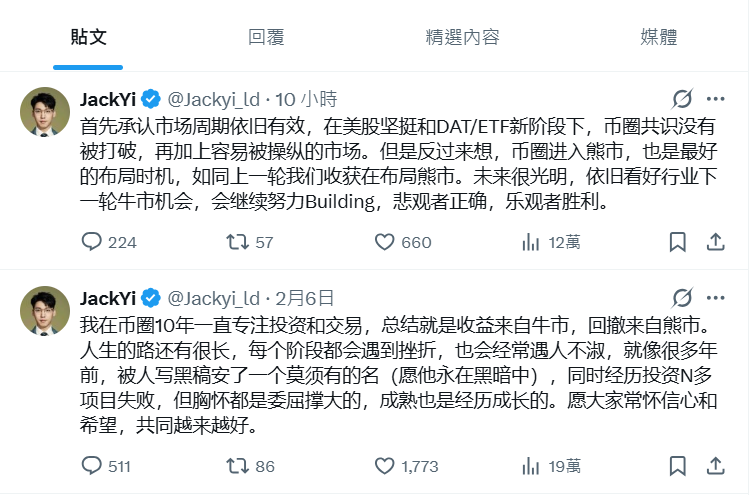

但最终,没等到上涨的到来,却因多日连续大幅度下跌,大佬也选择了认输。截至目前,其以太坊浮亏接近 7 亿美元。2 月 8 日下午,全网最受关注的投资人易理华,终于在社交媒体上承认了这次投资思路的失败,并解释了自己此前为何一直逆势看多,核心原因在于,过往两次因 FOMO 提前卖出的经历,心理产生了明显影响。

来源:@Jackyi_ld

在过去一周时间里,易理华已清空全部以太坊持仓。从最高峰持有接近 65 万枚以太坊、数次逼近「清算线」的惊险时刻开始,加密市场在上周五美股收盘前后迎来了阶段性止跌。随后,易理华开始持续卖出现货,节奏甚至可以用「急促」来形容。

来源:@ai_9684xtpa

这件事迅速引发市场高度关注,原因并不仅仅是亏损金额接近 7 亿美元,更在于易理华在这轮以太坊行情中,曾被视为「最坚定的看多者之一」。他的仓位并非隐秘押注,而是长期暴露在链上的明牌存在。某种程度上,它构成了市场对以太坊中长期信心的一部分。

而当这样一个仓位最终选择离场时,一个更大的疑问也随之浮现:这究竟只是一次个人判断的失败,还是某种结构性风险正在逐步显现?

从重仓到清仓,易理华的以太坊不是突然卖的

开始之前,先简单回顾一下当事人的背景。第一次听到易理华这个名字,还是在 2018 年他与「比特币教父」李笑来那场公开冲突中。当时,李笑来以持有「八位数比特币」而声名最盛,易理华也正是因此被推到大众视野,第一次被广泛熟知。

2017 年,易理华曾加入李笑来创立的硬币资本,担任合伙人。但这段合作关系持续不到三个月便宣告破裂。随后,李笑来在公开场合对其提出多项指控,包括私自将 LP 资金转入个人账户(并声称李笑来知情)、以合伙人身份高价运营「小密圈」牟利,以及离职后对硬币资本进行负面评价并试图挑拨 LP 关系。加密圈老猫当时更是直言不讳,称这类行为已构成「非法挪用公司资金,且金额巨大」。

在这场「撕逼」之后,易理华并未淡出市场,而是很快与楼霁月共同成立了「了得资本」,由楼霁月担任法人代表,正式开启独立运作之路。从那时起,易理华逐渐形成了一个鲜明标签:激进、强观点、敢于重仓表达判断。无论是公开言论还是实际仓位,他都更倾向于用真金白银去「验证」自己的认知,而非停留在口头判断上。

也正是在这样的性格与过往经历背景下,理解这一次以太坊清仓事件时,需要先澄清一个常见误区:易理华并不是「突然决定卖出以太坊」。

从 2025 年底开始,他的以太坊仓位就已被市场持续追踪,其建仓路径也相当清晰:通过现货买入以太坊,再将以太坊抵押至 Aave 等借贷协议中借出稳定币,继续买入以太坊。这种「抵押—借贷—再买入」的结构,在牛市早期并不少见,本质上是通过杠杆放大对趋势的押注。

在 2025 年底至 2026 年初,易理华的以太坊持仓规模一度接近 65 万枚,平均成本在 3100 美元出头。这并不是短线交易,而是一个明确押注中长期行情的结构性仓位。根据链上分析,该头寸累计借贷规模一度逼近 9.5 亿美元级别的杠杆多头, 并且相关风险阈值在多个位置上已经连续触发。

该仓位曾被链上分析师认为是当时第三大潜在机构以太坊持仓,仅次于 BitMine 和 SharpLink 等机构,这也说明在市场中的影响力和心理预期支撑作用。

问题出现在价格持续走弱之后。

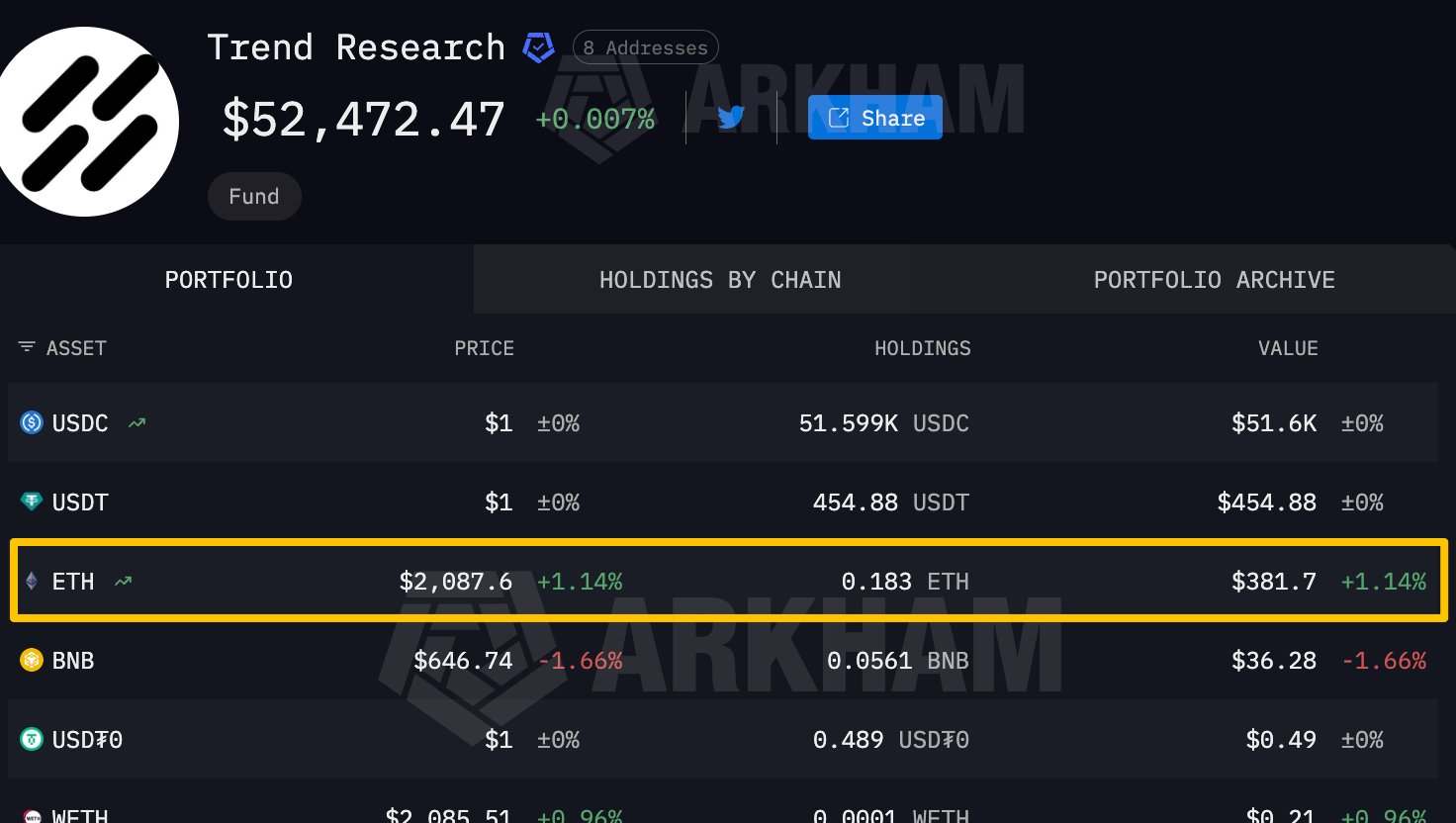

当以太坊跌破多个关键位置,这套结构开始承压:抵押资产价值下滑,但债务端并不会同步收缩,抵押率被不断推高。链上数据显示,从 2 月初开始,易理华陆续向交易所转入以太坊。最初的转账规模并不极端,但很快演变为持续、集中、且几乎不可逆的卖出。

短短 8 天内,交易记录显示其连续将约 65.8万枚以太坊转入交易所,并完成大规模卖出,截至 2 月 8 日基本完成清仓,最后的几百枚也转到了交易所账户上。

来源:Arkham

从行为路径来看,这更像是在流动性与风控压力下被迫完成的一次撤退,而非一次主动、冷静的观点反转。

易理华与「1011 内幕哥」使用同一币安存款地址

很多讨论习惯把这次事件简化为「判断错误」或「杠杆玩脱」,但如果仅停留在这个层面,其实忽略了一个关键问题:易理华为何会选择扛到这个位置?

从公开言论与历史操作来看,他并不是一个情绪化交易者。对以太坊的判断,也并非一时兴起,而是基于长期叙事的系统性看多。在他的逻辑中,这轮下跌并未彻底否定以太坊的基本面:ETF 预期仍在,稳定币与 RWA 规模持续扩张,生态活跃度虽有下降,但远未坍塌。

同时,他本人也在事后提到,个人经验在这次决策中起到了重要作用。在更早的两轮行情里,易理华曾因提前卖出而错过后续上涨,这种经历在心理上留下了明显「后遗症」。这一轮,他显然不希望再一次因为「卖早了」而后悔。

问题在于,当仓位规模巨大且叠加杠杆时,市场并不会因为你的信念而放慢节奏。价格下跌不只是账面浮亏,而是会直接转化为抵押率压力。一旦逼近清算线,选择权就不再完全掌握在交易者手中。

就在市场普遍将此视为「大佬认输」的阶段,一些微妙的变化开始出现。

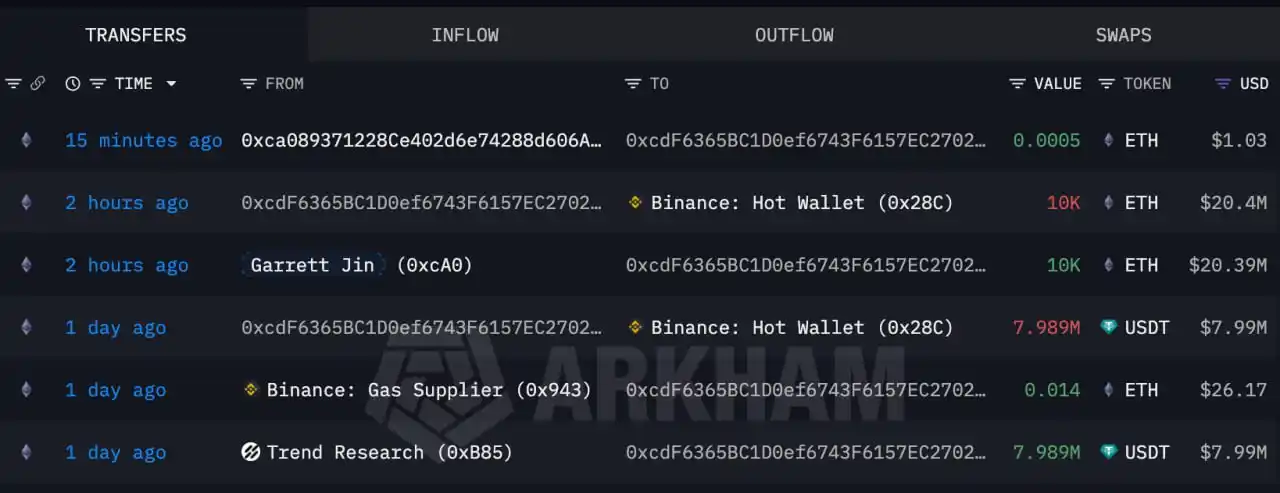

2 月 7 日,据 Lookonchain 监测,其标记的 0xcA0 开头「1011 内幕哥」(代理人 Garrett Jin)地址,与易理华旗下 Trend Research 使用了同一个币安存款地址。

来源:Arkham

链上数据显示,Trend Research 地址于 1 天前将 798.9 万 USDT 转入 0xcdF 开头地址,随后转移至 0x28C 开头的币安热钱包地址;而「1011 内幕哥」则在 2 小时前将 1 万枚以太坊转入同一 0xcdF 地址,并随后流向同一个 0x28C 开头的币安热钱包。

关于同一存款地址的链上互动,也引发了市场和社区的广泛讨论。有观点认为,在 OTC 或跨地址资金通道中,这种地址「共用」虽概率极小,但也不排除是中间清算服务或资金中转机制的交易安排。多个社区讨论指出,目前仍缺乏直接证据证明两者存在直接操盘关系,这意味着链上地址重叠本身可能存有更复杂的资金流路径,不应过度简单解读。

截至目前,市场对于该细节所暗示的潜在关联,仍未有明确结论。

当前加密货币市场,投资者应如何应对类似的市场波动?

Trend Research 的清仓,对市场造成的冲击并不仅体现在价格层面。

更深层的影响,来自心理预期的变化。在此之前,以太坊市场中存在一种并不明说、但广泛存在的共识:价格跌深了,总会有大资金接盘。Trend Research 的重仓行为,在无形中强化了这种预期。

而当这部分仓位被迫离场后,市场第一次清晰地意识到:大户同样存在明确的风险边界。「长期看多」,并不意味着可以无限承受回撤。

从链上数据来看,在集中卖压释放后,以太坊价格反而出现了阶段性企稳。这并非因为卖盘不痛,而是部分被动风险已经完成出清。市场开始从「有人在下面兜底」的想象,转向更加现实的供需博弈。

也正因如此,市场一些不同声音认为,这次清仓虽然对短期情绪造成冲击,但对中期结构未必完全是坏事。至少,杠杆风险被真实地暴露出来,而不是继续隐藏在「信仰」之下。

这不是一个人的教训,而是整个周期的缩影

如果只把这次事件当成一个大户翻车的故事,其实不对。

Trend Research 的清仓,更像是这一轮市场去杠杆过程中的一个缩影。它集中体现了加密市场反复出现的几个现实:趋势判断可能正确,但时间点未必站在你这边;杠杆可以放大收益,也会同步放大对周期节奏的误判;而当仓位足够大时,退出本身就会成为一个问题。

对普通投资者而言,这件事最大的启示,并不在于是否继续看多以太坊,而在于如何看待风险暴露。信念无法替代风控,透明的大仓位,也并不等同于安全。

牛市中,许多问题都能被上涨掩盖;但在熊市里,结构性风险终究会被逐一放大。

结论

Trend Research 的这次清仓,并不是加密市场的终章,但它是一个足够清晰的信号。

市场不会因为某个大户的离场而改变长期方向,但每一次大规模的被动撤退,都会让参与者更清楚地看到风险真实存在的形态。以太坊的叙事仍在,加密市场的周期也远未结束,但「总有人在下面扛」的幻觉,已经被彻底打破。

在加密市场里,判断方向固然重要,但能否在波动中留在牌桌上,才是更稀缺的能力。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。